内容概况: 近年来世界范围内都比较重视粮食供给安全问题,农业生产受到各国政府的重视,我国作为尿素出口国,出口需求也在不断上涨。尿素行业发展前景可观,吸引企业扩建产能,增强供给能力。我国尿素行业发展已久,生产技术较为成熟,加上尿素生产的技术壁垒不高,因此尿素行业内相关从业企业较多,竞争也较为激烈。

关键词:尿素企业格局、阳煤化工、云天化

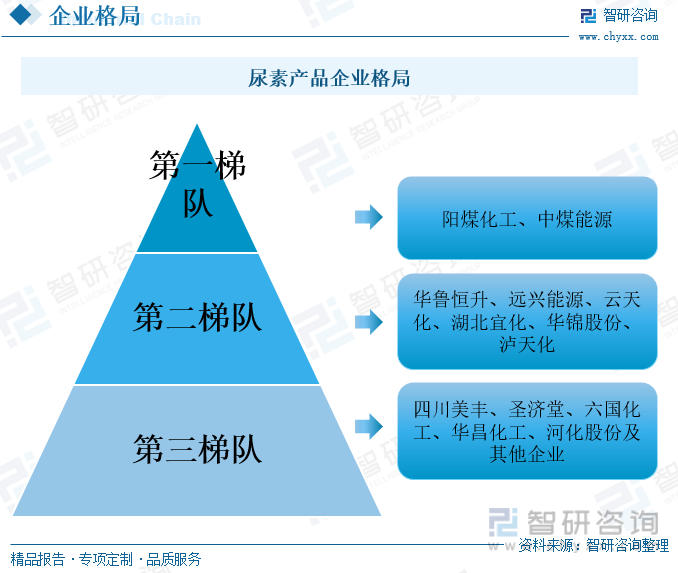

一、企业格局:尿素行业市场集中度低,企业竞争激烈

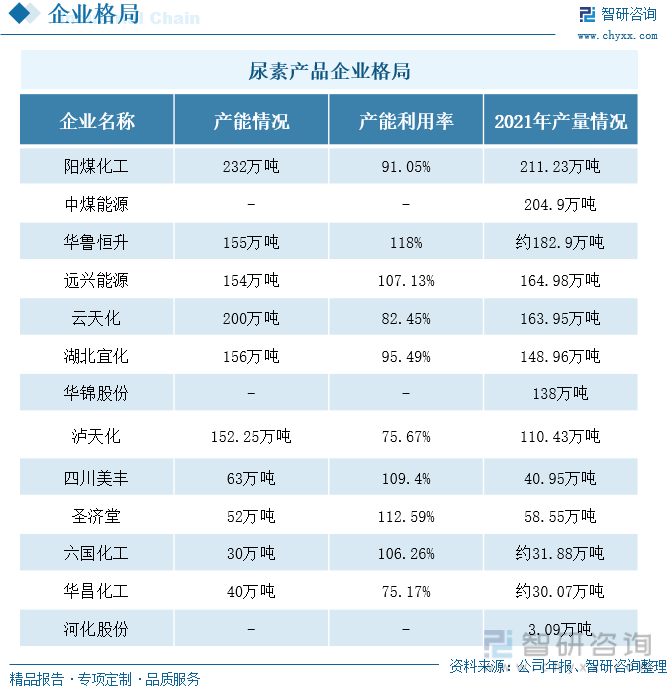

我国尿素行业市场集中度较低,市场竞争较为激烈。按照相关企业2021年尿素产量进行划分,阳煤化工和中煤能源位于我国尿素企业的第一梯队,这两家企业2021年尿素产量均超过了200万吨,不过我国尿素行业市场分散,阳煤化工和中煤能源的尿素产量占全国尿素总产量的比重不足5%。位于第二梯队的是华鲁恒升、远兴能源、云天化、湖北宜化、华锦股份和泸天化,这些企业2021年尿素产量均超过了100万吨,其中华鲁恒升2021年尿素产量超过了180万吨。位于第三梯队的则是四川美丰、圣济堂等企业,其2021年尿素产量低于100万吨。我国是农业大国,农业的快速发展也推动了尿素行业的发展,目前我国是世界上最大的尿素生产国和出口国。我国尿素行业发展已久,生产技术较为成熟,加上尿素生产的技术壁垒不高,因此尿素行业内相关从业企业较多,竞争也较为激烈。

从2021年产量来看,阳煤化工和中煤能源的尿素供给能力较强,均超过了200万吨,从产能来看,云天化的尿素供给能力也较强,其产能达200万吨。我国尿素企业的产能利用率都较高,最低也不低于70%,远兴能源、四川美丰、圣济堂以及六国化工的产能利用率更是超过了100%。我国是农业生产大国,而尿素作为良好的中性肥料,其需求量较大。在加上近年来世界范围内都比较重视粮食供给安全问题,农业生产受到各国政府的重视,我国作为尿素出口国,出口需求也在不断上涨。尿素行业发展前景可观,吸引企业扩建产能,增强供给能力。

相关报告:智研咨询发布的《中国尿素行业市场竞争态势及投资规划分析报告》

二、重点企业:市场需求稳定增长,尿素企业盈利状况向好发展

(一)阳煤化工:不断调整企业资产结构,尿素行业毛利率涨势明显

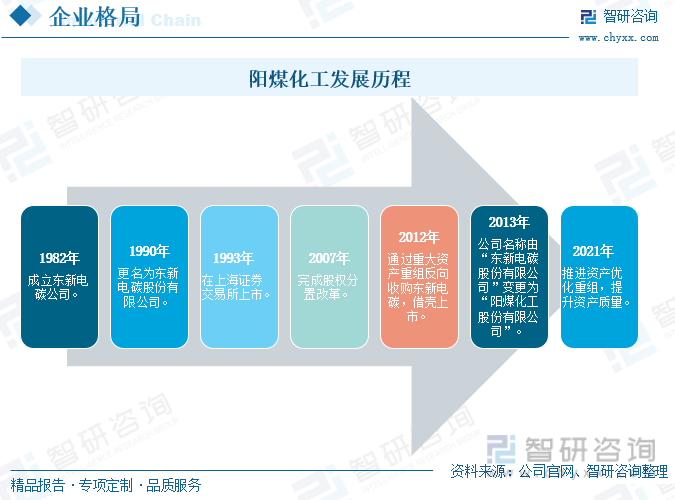

阳煤化工是集煤化工、盐化工、精细化工、热电联产、化工装备等为一体的化工企业,公司主要生产应用于农业及化工行业的尿素、聚氯乙烯、双氧水等。阳煤化工的前身是东新电碳厂,建立于1965年,阳煤化工上市后不断优化自身资产结构,将生产工艺落后、发展前景差、亏损严重的子公司进行处置,减轻公司经营负担,实现资本质量的本质性提升。阳煤化工在产品销售上采取产品集中销售的营销模式,整合市场,形成工业客户、农业市场、出口集港三者相辅相成的渠道格局,实现公司尿素产品统一销售、统一定价、统一资源调配,提升自身的市场竞争力。

尿素是阳煤化工的主导产品,工艺技术正由固定床造气工艺逐步升级为现代煤气化技术,目前阳煤化工生产尿素采取的主要生产工艺包括二氧化碳气提法工艺和水溶液全循环法工艺。2017年,阳煤化工的尿素产能为486万吨,到2018年就降至395万吨,这主要是由于2018年阳煤化工处置了齐鲁一化股权、正元化肥关停,这使得阳煤化工的尿素产能减少了91万吨。2020年,阳煤化工的尿素产能再一次下降至232万吨,这是由于阳煤化工出售了丰喜集团、正元集团、寿阳化工和深州化工四家公司的股权,使其尿素产能减少163万吨。阳煤化工多次整合自有资源,是为了提高自身资产质量,提升竞争实力。2017年至2021年,阳煤化工的尿素产能利用率波动上涨,2021年阳煤化工尿素产能利用率为91.05%,产能利用率的提高这也是其资产优化重组带来的有利影响。经过资产的重组后,阳煤化工开始逐步扩建产能,目前其在建的尿素产能有52万吨,预计将于2024年6月完工交付使用,届时,其尿素产能将迎来较大回升。

2017年至2021年,阳煤化工的尿素产销量持续减少,这是由于阳煤化工不断调整自身资产,尿素产能在持续减少。2021年,阳煤化工的尿素产量为211.23万吨,较上一年度减少了38.59%,销量为210.63万吨,较上一年度减少了38.08%。2022年上半年,阳煤化工生产尿素105.92万吨,仅比上一年度同期少1.87万吨,其产量下降速度逐渐放缓。随着阳煤化工资产重组的完成,其产能利用率或将再次迎来上涨,尿素产销量也将止跌回升,回归稳健增长。另外,近年来国家愈发重视粮食供给安全问题,鼓励农业生产,这也将拉动尿素需求量的增长,继而拉动尿素生产企业扩建产能,提高产量。

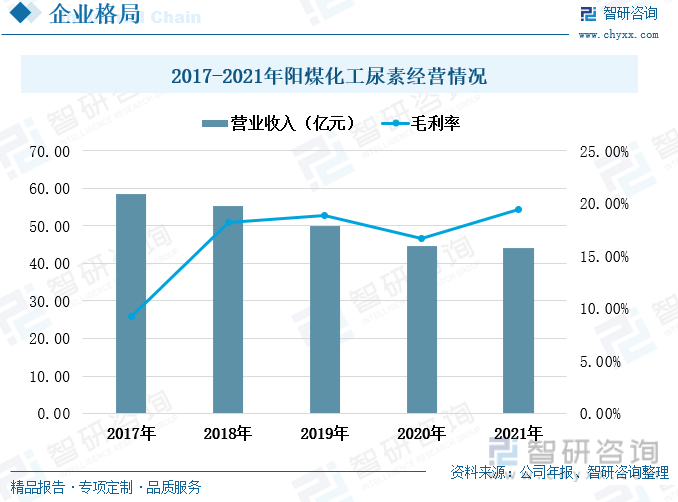

2017年至2021年,阳煤化工的尿素营业收入持续下滑,2021年降至44.16亿元,较上一年度下滑了1.23%。主要是由于阳煤化工近几年来持续优化产能结构,尿素产销量均出现一定程度的下滑,使得尿素营收情况也呈现出下滑的趋势。不过,随着阳煤化工资产重组的完成,其尿素产能也正在积极扩建,其营收情况或将迎来好转。与营收情况相反,阳煤化工的尿素行业毛利率上涨趋势明显,除2020年有小幅度下降外,基本保持上涨的趋势,2021年其尿素行业毛利率上涨至19.4%,较上一年度上涨了2.71个百分比。

(二)云天化:资源优势明显,尿素产业毛利率持续高位运行

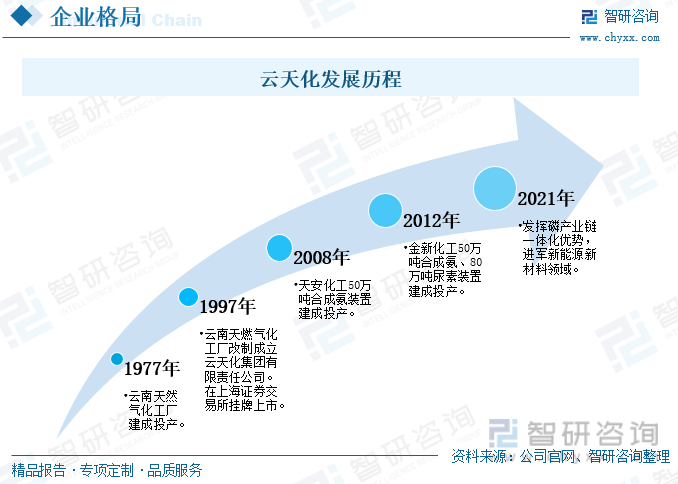

云天化的主营业务包括肥料及现代农业、磷矿采选、精细化工、商贸物流。云天化拥有国内先进的大型化肥生产装置,主要生产和销售磷肥、尿素等产品。云天化的前身是建成于1977年的云南天然气化工厂,这是一座由国家进行建设的大型化肥厂,目的在于解决当时我国肥料依赖进口的问题。云天化始终聚焦自身的资源和产业优势,完善产业纵向布局,积极推动自身产业结构转型。2021年,云天化抓住新能源产业发展机遇,发挥自身磷产业链优势,布局年产50万吨电池新材料前驱体项目,进军新能源新材料领域。云天化不断延伸企业产业链布局,增强自身的抗风险能力。

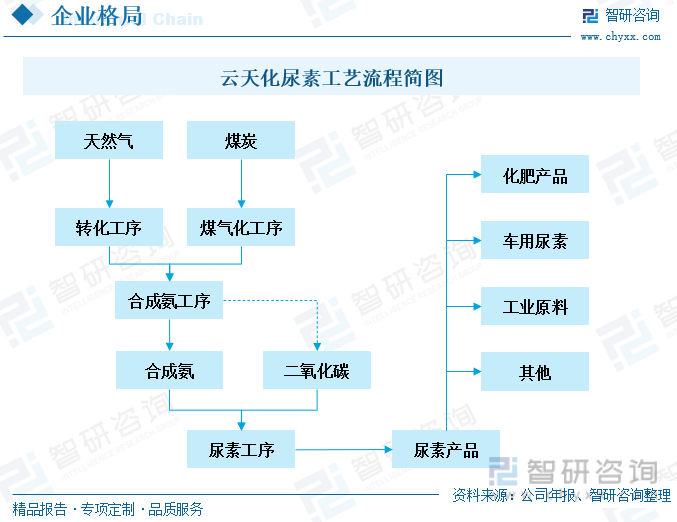

尿素是云天化的主要生产产品之一,云天化经过多年的发展,不断进行技术引进和自主创新,目前其生产体术、设备水平等均处于国内领先水平。目前,云天化生产的尿素采取的是荷兰Stamicarbon公司的新一代改进型二氧化碳汽提法工艺。目前,这一尿素生产工艺在世界范围内广泛应用,占世界尿素总生产能力的45%左右。云天化的尿素产品主要分为化肥产品、车用尿素、工业原料及其他。尿素作为一种中性肥料,在农业领域得到广泛应用,农业化肥领域也是尿素最主要的下游应用领域。随着工业化的不断发展,尿素在工业领域的应用也越来越广泛,可以用于塑料、药品以及化妆品等等。

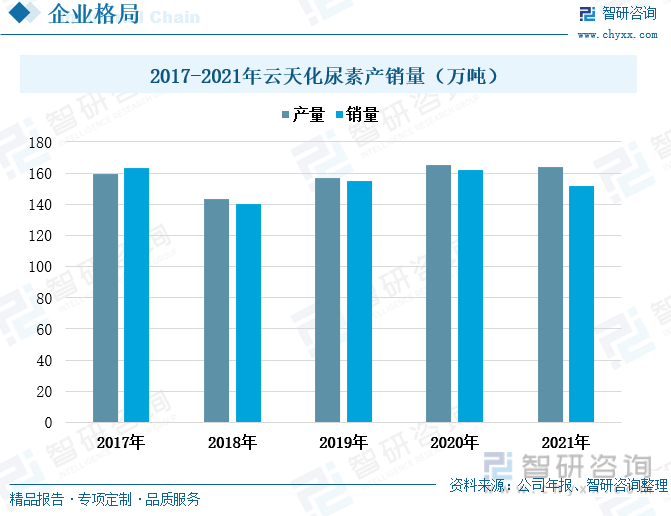

尿素行业属于高耗能、高污染、高耗水产业,因此国家对其实行严格的环保限制政策,尿素行业产能扩张较慢。截至2021年,云天化尿素产能达200万吨,分别布局在云南和内蒙古,分别为120万吨和80万吨。2017年至2021年期间,除2018年外,云天化的尿素产销量波动幅度较小,基本保持在160万吨左右。2018年,云天化尿素产量减少至143.23万吨,销量也同步减少至140.21万吨,这主要是由于2018年5月末云天化出售了青海云天化股权,因此其产销量不再纳入计算。2021年,云天化尿素产量为163.95万吨,销量为151.45万吨,较上一年度虽有所减少,但幅度较小。

近年来世界都愈发注重粮食安全问题,农业种植面积增加,使得化肥需求增长。但受到疫情影响,化肥供给不足,供求关系紧张,推动化肥产品价格上涨。2017年至2021年,云天化的尿素营业收入增长趋势明显,2021年增长至33.82亿元,较上一年度增长了25.69%。2022年,云天化的尿素业务经营情况持续向好发展,上半年尿素营业收入为27.27亿元,较上一年度同期增长了54.33%。云天化拥有丰富的磷矿资源,依托矿化一体的资源优势,其尿素生产中原材料合成氨自给率高,全产业链优势突出,有效地缓解了大宗原材料价格上涨对企业经营的影响,2017年至2021年,云天化的尿素经营毛利率始终保持在较高水平,稳定在30%以上,2019年其尿素经营的毛利率更是上涨至超过40%,其尿素盈利状况持续向好发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国尿素行业市场竞争态势及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国尿素行业市场竞争态势及投资规划分析报告

《2023-2029年中国尿素行业市场竞争态势及投资规划分析报告》共十三章,包含中国尿素产业优势企业竞争性数据分析,2023-2029年中国尿素产业发展趋势预测分析,2023-2029年中国尿素产业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询