一、中国尿素产量整体情况

尿素,又称碳酰胺,其化学式是CH4N2O,是由碳、氮、氧、氢组成的有机化合物,是一种白色晶体,是动物蛋白质代谢后的产物。尿素作为一种中性肥料,适用于各种土壤和植物,具有易保存、使用方便等特点,对土壤的破坏作用小,是目前使用量较大的一种化学氮肥,其主要应用在医学、农业等方面,可以用来调节花量、疏花蔬果、防治虫害,以及可以在金属酸洗中作为缓蚀剂等。

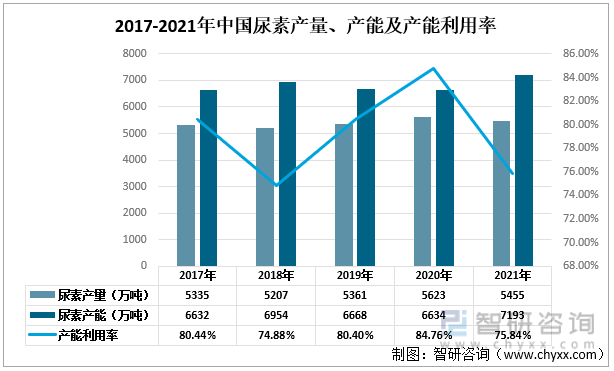

中国是尿素生产大国,其尿素行业发展开始于上世纪七十年代,目前中国的尿素生产技术、生产装置已处于世界前列。根据数据显示可知,2017-2021年中国尿素的产能利用率有所波动。2020年中国的尿素产量为5623万吨,其产能为6634万吨,其产能利用率为84.76%;2021年中国的尿素产量为5455万吨,产能为7193万吨,产能利用率为75.84%。2020-2021年中国的尿素产量下降,产能上升,说明中国的尿素行业产能过剩。

2017-2021年中国尿素产量、产能及产能利用率

资料来源:中国氮肥工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国尿素行业市场专项调研及投资趋势预测报告》

二、尿素行业上市企业对比分析

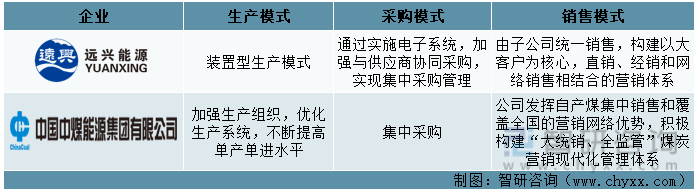

目前我国的尿素企业有2.2万家,尿素年产能达到100万吨的生产企业只有23家,大部分的尿素企业是小规模的,尿素行业的上市公司有远兴能源、中煤能源等。远兴能源成立于1997年,公司目前主要是从事天然碱法制纯碱和小苏打、煤炭、煤制尿素、天然气制甲醇等产品的生产和销售;中煤能源成立于2006年,公司业务分部主要有煤炭、煤化工、煤矿装备、金融及包括火力发电、铝加工、设备及配件进口、招投标服务和铁路运输等在内的其他业务分部,涉及的主要行业有煤炭、煤化工、煤矿装备制造等。

远兴能源VS中煤能源基本情况对比

资料来源:企查查、智研咨询整理

从企业经营模式方面可知,远兴能源的生产模式主要是装置型生产模式,采购模式是通过实施电子系统,实现集中采购管理,销售模式是采用直销、经销和网络销售相结合的营销体系;中煤能源主要是优化生产系统,进行集中采购,积极构建“大统销、全监管”的煤炭营销现代化管理体系。

远兴能源VS中煤能源经营模式对比

资料来源:企业年报、智研咨询整理

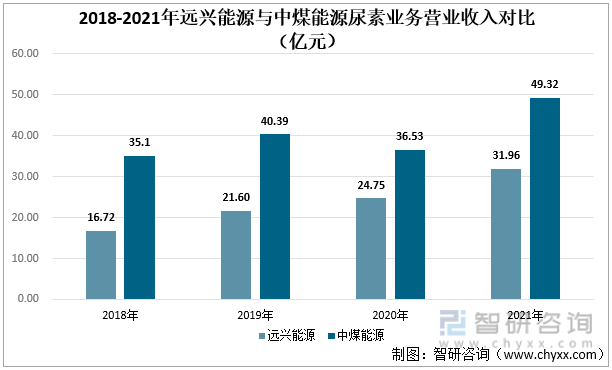

从企业的尿素营业收入方面来看,2018-2021年中煤能源的尿素营业收入大于远兴能源尿素的营业收入,远兴能源的尿素营业收入在逐年递增。2020年远兴能源的尿素营业收入为24.75亿元,2021年远兴能源的尿素营业收入为31.96亿元,同比增长29.12%;2021年中煤能源的尿素营业收入为49.32亿元,比2020年的36.53亿元,同比增长35.01%。

2018-2021年远兴能源与中煤能源尿素业务营业收入对比(亿元)

资料来源:企业年报、智研咨询整理

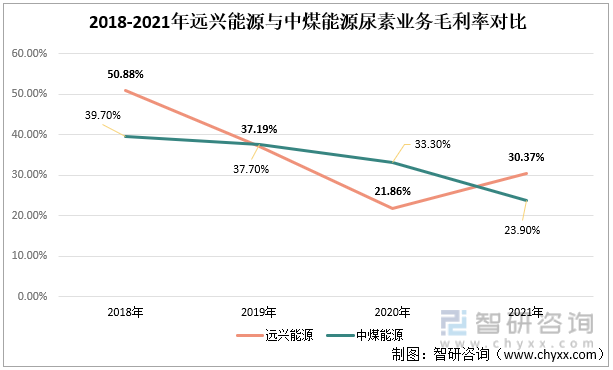

从毛利率方面来看,2018年和2021年远兴能源的毛利率大于中煤能源的毛利率,2019年和2020年中煤能源的毛利率大于远兴能源的毛利率。2021年远兴能源的毛利率为30.37%,中煤能源的毛利率为23.9%。

2018-2021年远兴能源与中煤能源尿素业务毛利率对比

资料来源:企业年报、智研咨询整理

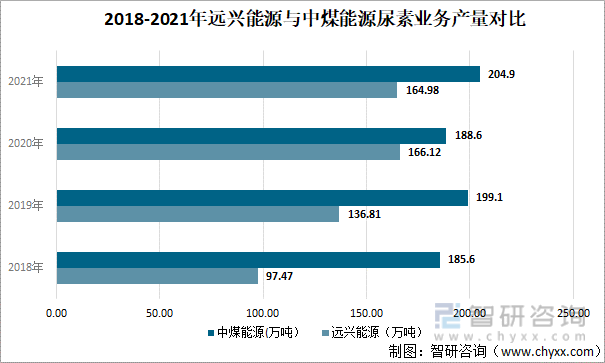

从尿素产量方面可知,2018-2021年中煤能源的尿素产量大于远兴能源的尿素产量,说明中煤能源在生产方面比远兴能源更占优势。2021年中煤能源的尿素产量为204.9万吨,远兴能源的尿素产量为164.98万吨,中煤能源比远兴能源多39.92万吨。

2018-2021年远兴能源与中煤能源尿素业务产量对比

资料来源:企业年报、智研咨询整理

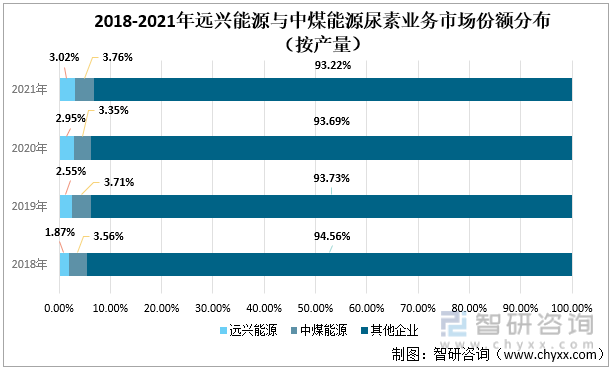

从产量市场份额方面可以看出,远兴能源与中煤能源的尿素产量市场份额占比很少,说明尿素行业竞争激烈。2021年远兴能源的尿素业务所占的市场份额为3.02%,中煤能源的尿素业务所占的市场份额为3.76%。

2018-2021年远兴能源与中煤能源尿素业务市场份额分布(按产量)

资料来源:企业年报、智研咨询整理

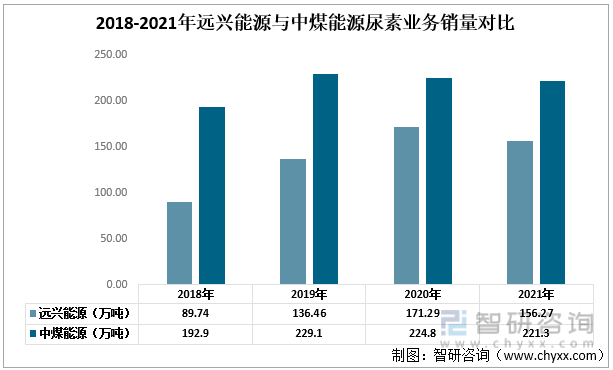

从尿素销量方面可知,2018-2020年远兴能源的销量逐年增加,2021年远兴能源的销量有所下降,降为156.27万吨,同比减少9.61%。2018-2021年中煤能源的销量呈现先升后缓慢下降的趋势,2020年中煤能源的销量为224.8万吨,2021年中煤能源的销量为221.3万吨,下降3.5万吨。

2018-2021年远兴能源与中煤能源尿素业务销量对比

资料来源:企业年报、智研咨询整理

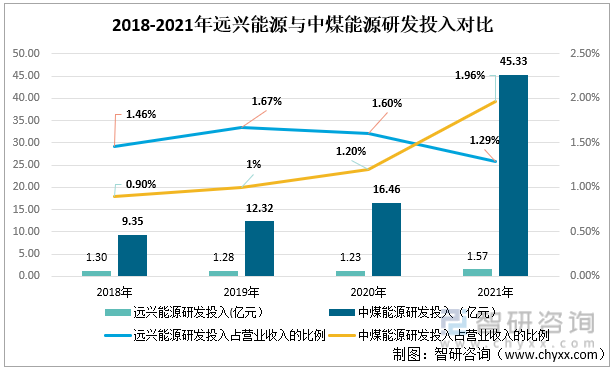

从企业的研发投入方面可以看出,2018-2021年中煤能源的研发投入要远远大于远兴能源的研发投入,中煤能源的研发投入逐年增加,远兴能源的研发投入整体上变化不大。2018-2020年远兴能源研发投入在营业收入的占比大于中煤能源研发投入在营业收入的占比,2021年中煤能源研发投入在营业收入的占比超过远兴能源研发投入在营业收入的占比。2021年远兴能源的研发投入为1.57亿元,研发投入在营业收入的占比为1.29%;2021年中煤能源的研发投入为45.33亿元,研发投入在营业收入的占比为1.96%。

2018-2021年远兴能源与中煤能源研发投入对比

资料来源:企业年报、智研咨询整理

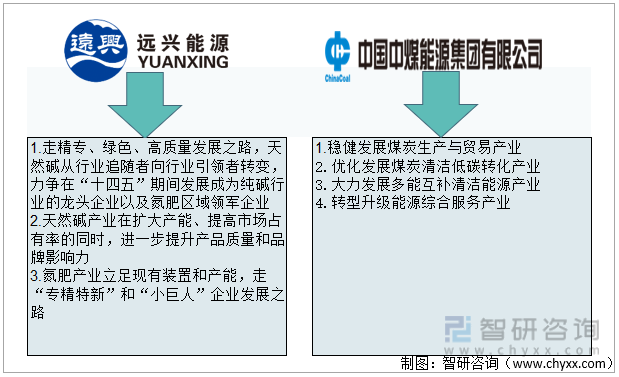

从企业未来发展趋势来看,远兴能源力争在“十四五”时期发展为纯碱行业的龙头企业以及氮肥区域领军企业;中煤能源未来规划着重于稳健发展煤炭产业,多发展清洁能源,进行产业转型升级。

企业未来发展趋势对比

资料来源:企业年报、智研咨询整理

三、结论

从毛利率和研发投入在营业收入的占比上来看,远兴能源和中煤能源各有优势,但是中煤能源整体上要优于远兴能源,在多项指标上处于领先地位。

综合对比分析

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国尿素行业市场专项调查及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国尿素行业市场专项调查及发展趋向分析报告

《2022-2028年中国尿素行业市场专项调查及发展趋向分析报告》共十三章,包含2022-2028年尿素行业面临的困境及对策,尿素行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询