液化天然气(LiquefiedNaturalGas,简称LNG),主要成分是甲烷,被公认是地球上最干净的化石能源。无色、无味、无毒且无腐蚀性,其体积约为同量气态天然气体积的1/625,液化天然气的质量仅为同体积水的45%左右。

根据“十三五”规划,2020年产量将达2070亿方(常规天然气1670,页岩气300,煤层气100),18-20CAGR为13.65%。目前来看,国内开采增速低于规划方案要求,而对外依存度持续提升(2019年1-12月,对外依存度为44.42%)。2018年9月5日,国务院印发《关于促进天然气协调稳定发展的若干意见》,首次从上游增产增供、中游基础设施配套、下游市场建设以及应急保障体系完善等各方面,进行了全面部署。《意见》同时提出研究中央财政对非常规天然气补贴政策延续至“十四五”时期并考虑将致密气纳入补贴。随着对外依赖度的快速提升,加大上游开采力度为行业发展必然趋势。2019年,国内天然气消费对外依存度为44.42%,较18年底高点44.95%略有下降。

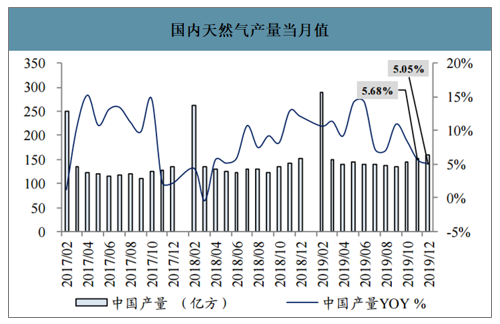

智研咨询发布的《2020-2026年中国LNG液化天然气产业运营现状及发展前景分析报告》数据显示:2019年天然气产量1734亿立方米,同比增长9.46%。天然气进口量1356亿方,同比增长7.19%;其中,PNG进口量508亿方,同比下降0.82%,LNG进口量848亿方,同比增长12.63%。

国内天然气产量当月值

数据来源:公开资料整理

国内天然气产量月度累计值

数据来源:公开资料整理

对外依存度当月值

数据来源:公开资料整理

进口液化气(LNG)数量快速增长

数据来源:公开资料整理

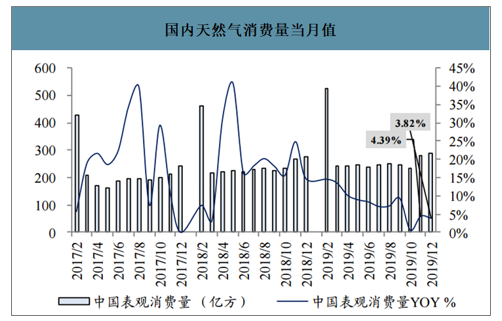

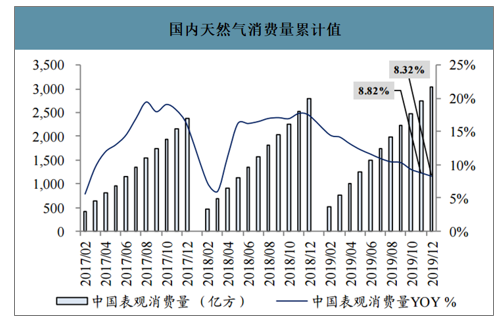

2019年天然气表观消费量3036亿立方米,同比增长8.32%。整体来看,天然气消费增速将进一步下行,2020年以来国际国内经济形势的快速变化将进一步影响未来能源需求。

国内天然气消费量当月值

数据来源:公开资料整理

国内天然气消费量累计值

数据来源:公开资料整理

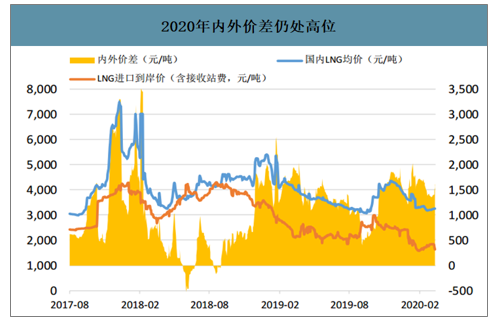

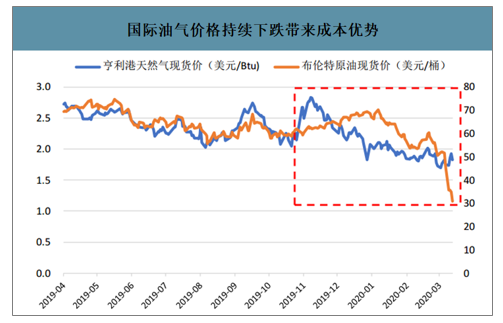

2019年12月LNG进口均价小幅下降,为3079元/吨(按1400方/吨测算,约为2.20元/方),同比-20.91%,环比-4.51%。进入2020年以来,随着全球油价的快速下跌,预计天然气长协价格有望进一步下行。现货方面,3月26日,LNG到岸价为2.88美元/MMBTU(人民币兑美元汇率按7测算,约为0.72元/方),同比-34.11%,较年初-45.25%。

2020年内外价差仍处高位

数据来源:公开资料整理

国际油气价格持续下跌带来成本优势

数据来源:公开资料整理

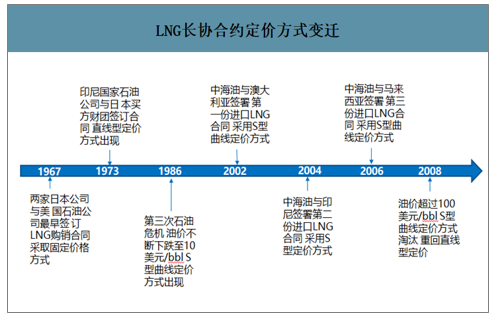

我国进口LNG价格分为长协价格和现货价格,其中长协价格与日本原油综合指数JCC挂钩,其为东北亚定价中心。而现货价格则更多受交易时点供需关系的影响:由于日本进口LNG最初的目的是替代本国原油,因此进口价格与原油价格挂钩。我国第一份LNG合同于2002年签订(S型定价方式,油价低位),2008年,油价超过100美元/bbl后,LNG价格公式再次回归到直线型定价。

LNG长协合约定价方式变迁

数据来源:公开资料整理

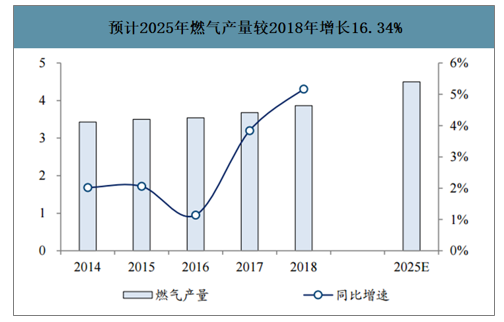

由于美国页岩气产量和俄罗斯常规天然气的开采增长,至2025年,全球天然气产量持续提升至4.5万亿立方米,较2018年增长16.34%。

预计2025年燃气产量较2018年增长16.34%

数据来源:公开资料整理

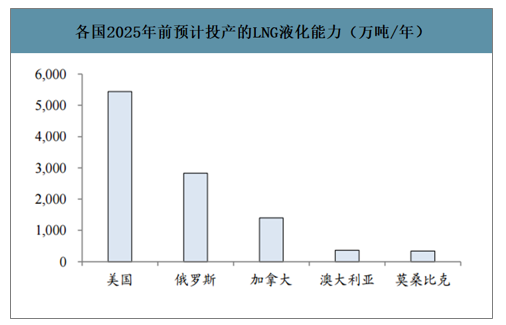

预测2025年前即将投产的液化能力主要来自美国5440万吨/年,俄罗斯2830万吨/年,加拿大1400万吨/年,澳大利亚360万吨/年,莫桑比克340万吨/年,合计产能1.04亿吨/年,约占整体新增天然气产能的23.11%。由于LNG产能投产集中,预计市场供应宽松状态将持续到2025年后。

各国2025年前预计投产的LNG液化能力(万吨/年)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LNG行业市场运行格局及投资趋势研判报告

《2026-2032年中国LNG行业市场运行格局及投资趋势研判报告》共十五章,包含中国LNG行业发展潜力评估及趋势前景预判,中国LNG行业投资价值评估及投资机会分析, 中国LNG行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国LNG行业产量、进出口贸易、价格及重点企业分析:地缘冲突推高进口成本,国内产量增长难抑LNG价格上行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)