一、DRAM存储器供需情况

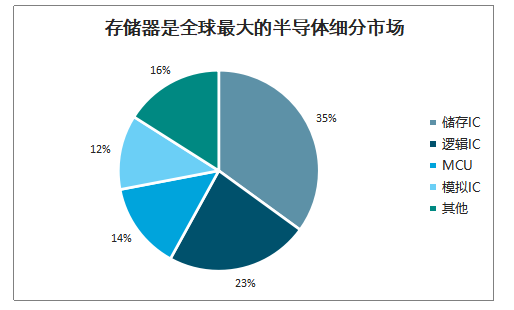

DRAM占存储器市场规模的比例高达58%,为第一大细分市场。2018年,全球半导体市场规模4780亿美元,存储器市场规模为1650亿美元,DRAM市场规模为957亿美元,存储器占全球半导体市场规模的比例为35%,DRAM占全球存储器市场的比例为58%,是存储器分支中市场规模最大的产品。

存储器是全球最大的半导体细分市场

数据来源:公开资料整理

DRAM是存储器最大的细分市场

数据来源:公开资料整理

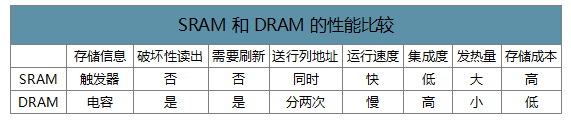

DRAM属于半导体存储器,是易失性存储器的一种,主要用于电子设备的内存。半导体存储器分为非易失性存储器和易失性存储器,非易失性存储器在断电时仍然可以保存数据,括NANDFlash、NORFlash等,易失性存储器在断电状态下数据会丢失,包括动态随机存储器(DRAM)和静态随机存储器(SRAM)。在易失性存储器中,DRAM和SRAM的应用场景各有不同。SRAM的读写速度在所有的存储器中最快,但同时制造成本高,常用于对容量要求较小的高速缓冲存储器,如CPU的一级、二级缓存等。DRAM利用电容储存电荷的多少存储数据,需要定时刷新电路克服电容的漏电问题,读写速度比SRAM慢,但快于所有的只读存储器(ROM),且集成度高、功耗低、体积小,制造成本低,常用于容量较大的主存储器,如计算机、智能手机、服务器的内存等。除半导体存储器外,按照存储介质的不同,存储器还包括光学存储器和磁性存储器。光学存储器根据激光等特性进行数据存储,常见的有DVD、CD等,磁性存储器利用磁性特征进行数据存储,常见的有磁盘、软盘等。

SRAM和DRAM的性能比较

数据来源:公开资料整理

DRAM行业由供需关系驱动。宏观经济和产品的生命周期影响IT设备的出货量从而影响DRAM需求,需求通过企业的生产循环影响DRAM的出货量,通过销售循环影响DRAM的单价,而DRAM的单价与出货量又会反作用于DRAM的需求。

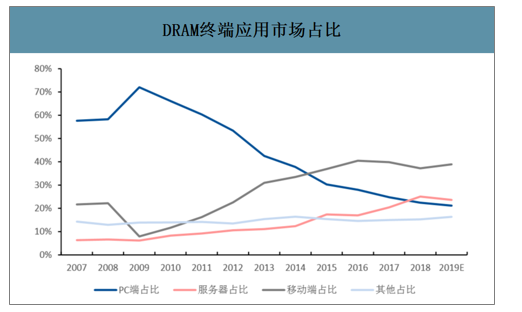

DRAM行业在不同阶段由不同动力驱动成长,现已进入由智能手机、云推动增长阶段。上世纪70年代至本世纪初期,以美国为主的发达国家对于PC需求的日益增长刺激了DRAM出货量的快速提升。从1990年初开始,发达国家的电话需求也开始贡献增长。20世纪初,在发达国家,笔记本电脑的需求接替增长,新兴国家PC、电话也开始发展,成为新兴推动力。从2010年开始,智能手机成为DRAM市场最大推动力,2020年5G和云将成为最大动力。现阶段,手机内存是最大市场,服务器未来有望增长最快。2018年手机、服务器和电脑内存分别占DRAM下游应用市场的比例分别为37%、25%和22%左右。

DRAM终端应用市场占比

数据来源:公开资料整理

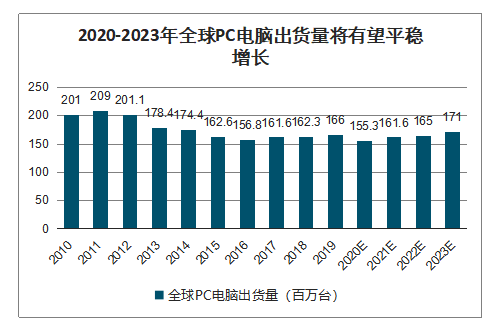

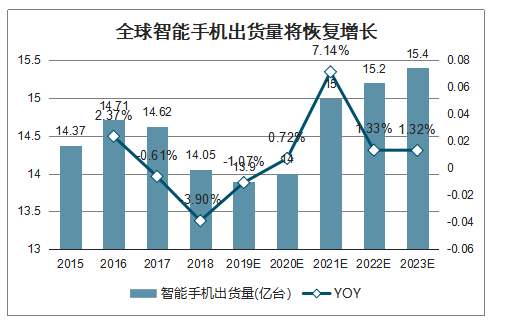

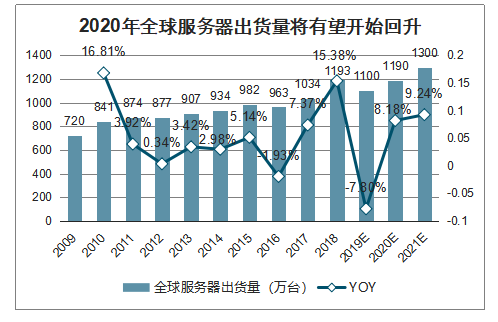

需求端有望回暖。智能手机现阶段处于5G过渡期,短期出货增长速度放缓,之后有望迎来快速增长,从而拉动DRAM的搭载量持续增加,预计2020智能手机出货14亿部,同比增长0.7%,2021年出货15亿部,同比增长7.1%。叠加单机容量增加,智能手机仍将是最大推动力。受人工智能、物联网和云计算等应用需求拉动,全球云厂商资本支出逐渐回暖,全球服务器出货量开始回升,成为DRAM应用的高成长领域,预计2020年服务器出货1190万台,

2020-2023年全球PC电脑出货量将有望平稳增长

数据来源:公开资料整理

全球智能手机出货量将恢复增长

数据来源:公开资料整理

2020年全球服务器出货量将有望开始回升

数据来源:公开资料整理

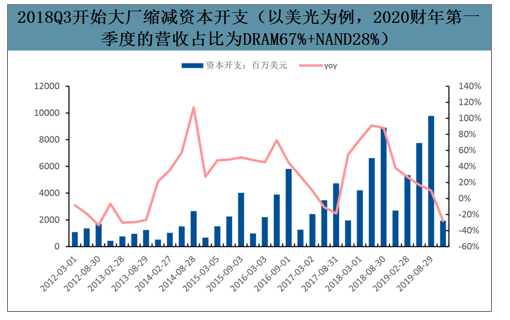

智研咨询发布的《2020-2026年中国DRAM存储器行业投资潜力分析及市场规模预测报告》数据显示:2019年供给端大幅度缩减资本开支。2018年上半年受内存市场缺货的影响,DRAM价格大涨,各大厂商随之积极扩产导致DRAM产能过剩,2018年年底价格下跌,各大厂商随即大幅度缩减资本开支

2018Q3开始大厂缩减资本开支(以美光为例)

数据来源:公开资料整理

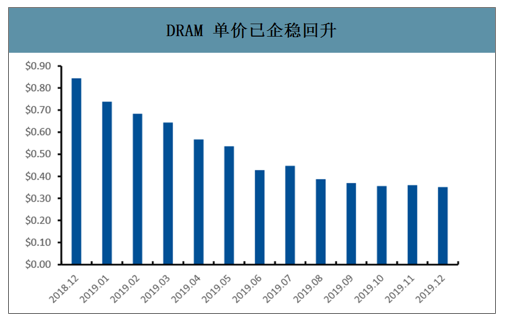

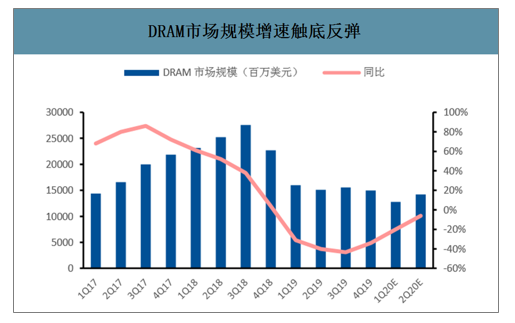

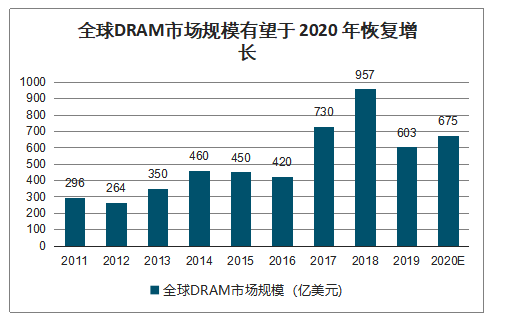

DRAM单价已逐步企稳回升,市场规模触底反弹,行业此轮去库存周期已逐步完成,存储产业有望迎来全面回温。2019年年底,DRAM价格降至低点,下游大规模囤货导致库存水平开始降低,DRAM单价逐步趋稳,DRAM市场规模增速已于19Q3见底。2020年,受5G带来移动终端的需求激增及服务器需求量增加,DRAM相关产业链有望迎来全面回温,开启新一轮上涨周期。预计DRAM价格在2020H1将出现上涨趋势,大厂有望于2020H2开始增加资本开支。预计2020年全球DRAM产业将恢复增长,市场规模达到675亿美元,同比增长12%。

DRAM单价已企稳回升

数据来源:公开资料整理

DRAM市场规模增速触底反弹

数据来源:公开资料整理

全球DRAM市场规模有望于2020年恢复增长

数据来源:公开资料整理

二、DRAM占存储器市场格局

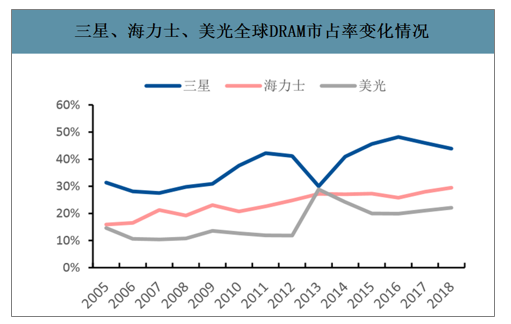

DRAM竞争格局历经洗牌,现阶段韩国三星、韩国海力士、美国美光三大寡头垄断市场,呈现“三足鼎立”之势。历史上,DRAM行业历经多轮周期洗礼,全球供应商的数量在1997年达到峰值,而后随着产业的变迁逐步减小,目前仅以三家巨头为主,其他厂商包括台湾南亚科技、华邦电等。从集中度看,三星、海力士、美光三家企业垄断市场,top3市占率从2006年开始大幅度上升,集中度迅速提高,从2005年61.9%迅速提升到2018年95.5%。

三星、海力士、美光全球DRAM市占率变化情况

数据来源:公开资料整理

DRAM行业集中度持续提升

数据来源:公开资料整理

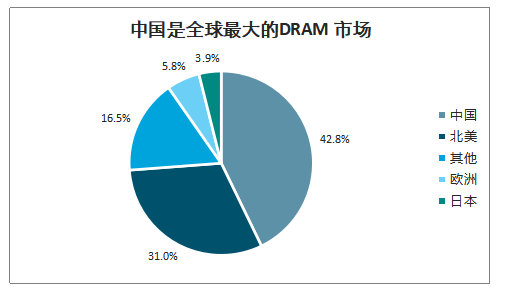

中国大陆是全球DRAM最大市场,但自给率几乎为0。现阶段,半导体产业中心已转移到中国大陆,中国大陆已是全球最大和增速最快的市场,但大陆半导体产业起步晚,自给率仅为15%左右。DRAM作为半导体和存储器最大细分市场,2018年占据全球半导体和存储器总产值的比例分别为22%和58%,中国大陆作为最大市场,占全球比例约为43%,但几乎完全依赖进口,自制率远低于半导体全行业水平。

中国是全球最大的DRAM市场

数据来源:公开资料整理

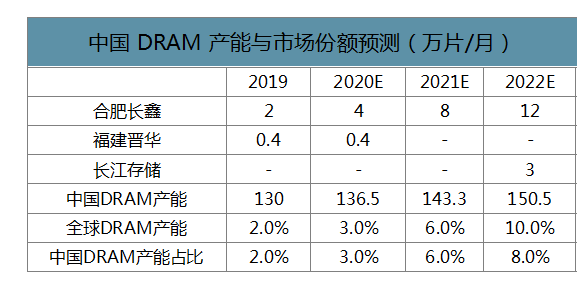

中国DRAM产能与市场份额预测(万片/月)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国dram存储器行业产业链、市场规模、竞争格局及行业趋势分析:AI算力引爆“存储饥渴”,国产替代亟需加速跑[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)