氨纶是一种弹性纤维,主要用于编制有弹性的织物,通常将氨纶丝与其他纤维混纺供织造使用,一般含氨纶5-25%。它可用于织造各种内衣、游泳衣、紧身衣、牛仔裤、运动服、带类的弹性部分。氨纶的最大特点是高伸长、高弹性,具有改善纺织品性能和风格的特殊性能。

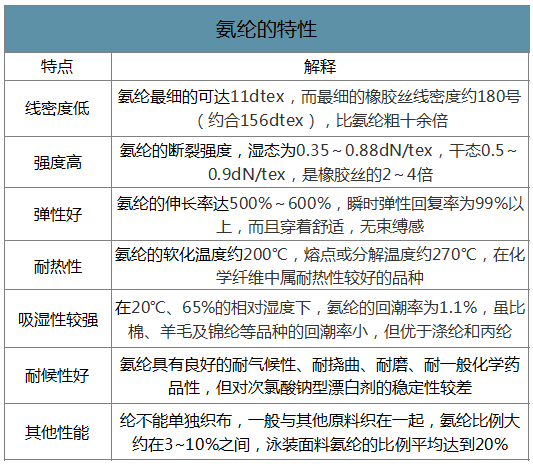

氨纶的特性

数据来源:公开资料整理

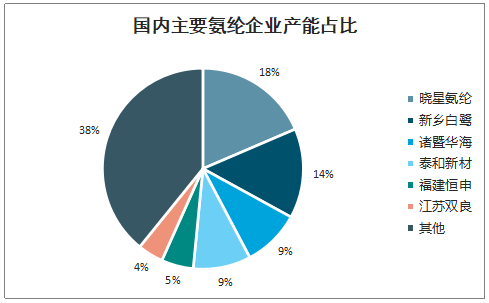

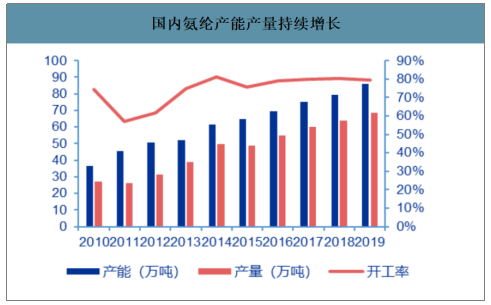

智研咨询发布的《2020-2026年中国氨纶行业发展现状调查及发展趋势预测报告》数据显示:中国是全球最大的氨纶生产和消费国,行业向头部集中。国内氨纶产能占全球约70%。目前国内主要氨纶企业约有20家,主要集中在浙江、广东、江苏、山东等地。截止2019年底,国内氨纶总产能约86万吨,2019年国内新增产能7万吨,2020年明确的新增产能3万吨,预计于3月份投产。由于氨纶行业景气低迷,很多计划的氨纶新增产能预计可能会推迟或取消,整体投产高峰期已过。随着后续大企业的扩产,边际成本较低的新产能将代替这些小企业的老旧高成本产能,届时行业集中度将继续提升。

国内主要氨纶企业产能占比

数据来源:公开资料整理

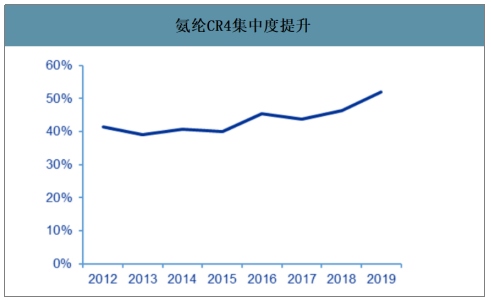

氨纶CR4集中度提升

数据来源:公开资料整理

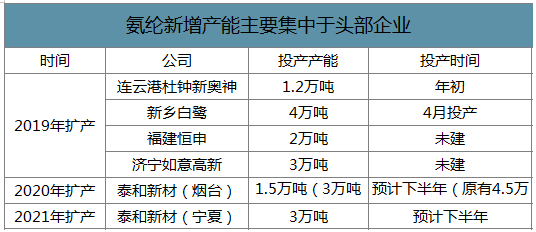

氨纶新增产能主要集中于头部企业

数据来源:公开资料整理

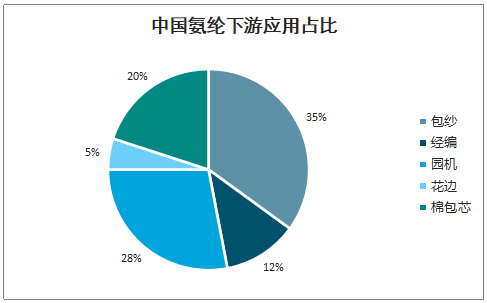

氨纶最主要的下游是纺织服装和家纺类,约占整体需求的90-95%。氨纶面料最大的优点是弹性好,可以拉伸5-8倍,不老化,但不能单独织布,一般都与其他原料织在一起,用料约在3-10%之间,在织物中加入少许氨纶就能显著改善织物性能,提高织物档次。

从纺织服装的分类来说,圆机和经编主要用于针织内衣、袜子、运动服、泳衣等;包纱主要用于休闲服、牛仔裤等;花边主要用于装饰花边、松紧带。

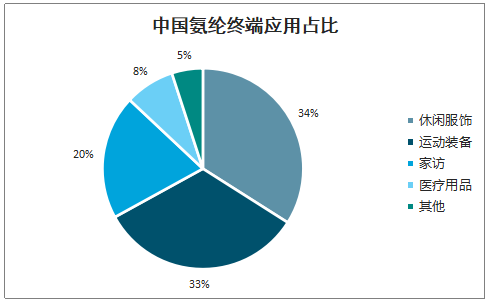

2019年中国氨纶终端应用占比

数据来源:公开资料整理

2019年中国氨纶下游应用占比

数据来源:公开资料整理

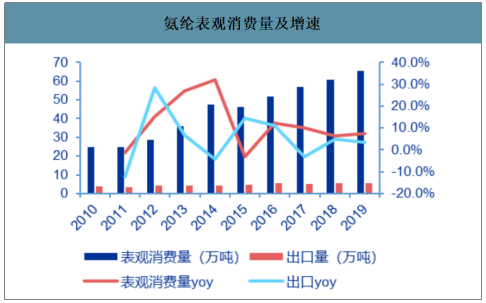

近年来国内氨纶产量、出口量持续上升,表观消费量稳步增长。2010年我国氨纶产量约27.3万吨,出口量约3.7万吨,表观消费量25.0万吨,到2019年产量达到约68.5万吨,出口量5.7万吨,表观消费量65.3万吨,复合增速分别为10.8%、4.9%、11.3%。随着消费观念转变及消费需求升级,氨纶在下游纺织品中的应用范围不断扩大,实际需求持续增长;实现全面国产化后,氨纶纤维从“贵族纤维”走向平民化,产品价格下降也推动了氨纶需求加速增长。近年来,随着人均收入水平的提高和服装消费群体的变化,高品质、重量轻、穿着舒适合身的服装成为纺织业发展的新方向。消费升级带动纺织品中氨纶的添加比例也在逐年提高,目前氨纶平均添加比例约3%,部分高档内衣提高到10%左右,风靡美国的Spanx塑身内衣,面料中氨纶含量高达20%,从而能够拥有极强的张力和弹性回复力。因此预计未来氨纶需求量有望保持6-8%的平均增速。

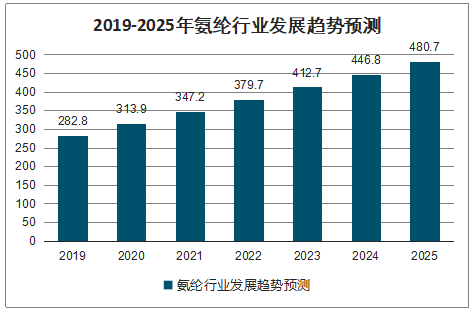

2019-2025年氨纶行业发展趋势预测

数据来源:公开资料整理

国内氨纶产能产量持续增长

数据来源:公开资料整理

氨纶表观消费量及增速

数据来源:公开资料整理

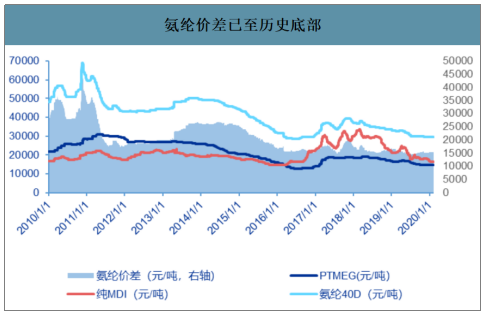

氨纶价格底部企稳,有望逐步走出低迷。2009-2010年氨纶价格大幅走高,随即引发产能大量投放,2011年开始价格一路下跌,直到2014年慢慢企稳;2015年开始,受新增产能投产、下游市场需求不振等多方因素影响,氨纶价格拐头向下,在2016年中跌至历史低点。另一方面产品价格的大幅下跌推动氨纶在纺织面料领域的应用普遍化以及下游纺织服装的补库存,叠加环保供给侧改革等因素影响,原材料MDI、PTMEG等价格反弹,支撑2017年氨纶价格底部复苏。而2018年以来,随着原材料价格回落,中美贸易摩擦等不确定因素对下游纺服需求造成负面影响,氨纶价格再次持续性下跌。当前氨纶40D价格跌至29000元/吨左右,产品价格以及与原材料价差跌至历史底部,行业内企业出现大面积亏损,仅头部龙头企业实现盈利。由于氨纶行业景气持续下行,叠加安全环保压力不断增大,小企业生存愈发困难,落后产能已开始逐渐淘汰退出,2016年至今已陆续有约7万多吨产能退出。未来头部企业掌握扩产主动权,行业集中度进一步提升,随着库存逐步去化、下游需求回暖,氨纶行业有望走出低迷,景气逐步回升。

氨纶价差已至历史底部

数据来源:公开资料整理

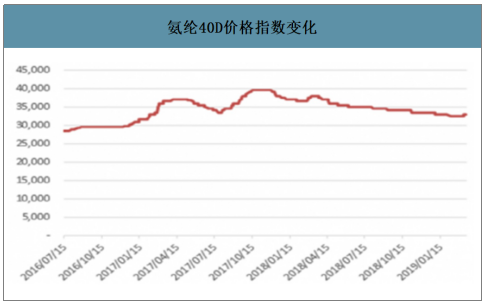

华峰氨纶、浙江晓星、泰和新材等龙头企业基本都是稳定运行。产能最高的厂家包括华峰氨纶的11.7万吨、华海氨纶的8万吨、烟台氨纶(泰和新材)的4.5万吨、新乡化纤的8万吨以及韩国晓星的10万吨。尽管多家大型企业近年来的市场份额不断增大,但市场仍然比较分散。受原材料价格波动影响,氨纶价格自2017年四季度开始进入下行通道,随着近期纯MDI价格大幅上涨,氨纶价格有望出现反转。

氨纶40D价格指数变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氨纶行业竞争现状及未来发展潜力报告

《2026-2032年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2026-2032年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询