白酒(外文名:Liquor and Spirits,Baijiu),是中国酒类(除了果酒、米酒外)的统称,又称烧酒、老白干、烧刀子等。

中国白酒具有以酯类为主体的复合香味,以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。而严格意义上讲,由食用酒精和食用香料勾兑而成的配制酒则不能算做是白酒。白酒主集中在长江上游和赤水河流域的贵州仁怀、四川宜宾、四川泸州三角地带有着全球规模最大、质量最优的蒸馏酒产区,分别为中国三大名酒的茅五泸,其白酒产业集群扛起中国白酒产业的半壁河山。

白酒行业是我国具有浓厚文化色彩的传统行业,与老百姓生活密切相关传统食品是体现中国民族特色和饮食文化的重要产业,而白酒是最具特色的传统食品之一。在我国,白酒文化源远流长,从有记载至今已有5000多年的历史。中国是礼仪之邦,最讲礼节,善于交际,“酒逢知己千杯少”,反映了中国人民长期以来与酒尤其是白酒结下的不解之缘,成为表达友情的一种方式。因此,白酒仍是截至**中国居民生活中必不可少的食品种类之一,与老百姓生活密切相关。

一、2019年中国白酒行业发展情况回顾分析

过去十年,我国白酒行业高增长的主要动力来自政商消费。中国白酒行业在经历了长达十年的高速增长后,2013年开始进入调整期,导致行业调整的因素包括经济增速下滑、“塑化剂”风波,限制三公消费等。种种问题蜂拥而至,使得行业前景较为悲观。未来政商消费即使有所恢复,也难以再现高增长。就中长期而言,高端白酒不应对公务消费的增长寄予过高期望。中国白酒行业需要寻找新的增长动力和新的核心消费群体。新的增长动力将来自于中国可支配收入的提升:第一个动力来自中产阶层的持续扩大带动的中档酒消费市场的大扩容;第二个动力是持续扩大的富裕群体的消费替代政商消费,白酒行业在经历调整之后会迎来新一轮增长。

从我国过去**年白酒销售额来看,以高端消费为核心,高端白酒供不应求,引发了全行业开发高端酒的热潮,价格不断攀升。但随后高端白酒出现剧烈调整,政策大力抑制三公消费,而从现在的时点来看,反腐已经融入本届政府的执政逻辑中。不过,本轮调整中偏高端的酒企市场可能被中低端市场所弥补,中低端大众白酒的消费升级可能成为重要的驱动力。白酒股在**年经历了大幅调整,企业增速也经历了明显下调,但是收入增速仍快于产量增速,显示中低端白酒自身的升级仍在持续,中低端白酒的价格也基本未受到明显的影响。

“扩容、升价、高增长”,这是过去若干年来中国白酒行业的一个基本发展模式。今日白酒行业发展尤其是高端白酒的发展拐点其实也仅仅是这个行业回到原本就应该处在的正常发展轨道上而已,也就是说中国白酒行业过去的10多年是方式的发展,是透支了整个中国白酒行业的未来市场、是透支未来增长的超常速发展。因此,回归到白酒行业的营销原点是今后中国白酒行业尤其是企业应对市场的最佳发展方向。

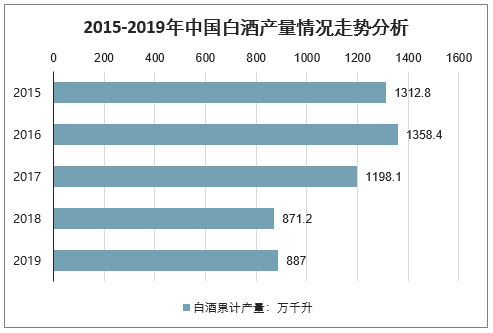

智研咨询发布的《2020-2026年中国白酒制造行业发展模式分析及投资风险研究报告》数据显示:2019年1-10月白酒累计产量635.1万千升,同比增长1.4%。2019年全国白酒产量将维持在880万千升左右。

2015-2019年中国白酒产量情况走势分析

数据来源:公开资料整理

2019年1-4月规模上企业进一步减少到1176家,与2018同期相比减少了274家。2019年全年规模以上白酒企业将减少至1098家。

2015-2019年中国白酒规模上企业数量走势分析

数据来源:公开资料整理

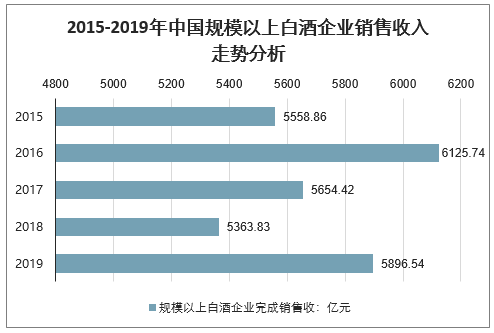

2017年规模以上白酒企业完成销售收入5654.42亿元,2018年规模以上白酒企业完成销售收入5363.83亿元,2019年全年规模以上白酒企业销售收入5896.54亿元。

2015-2019年中国规模以上白酒企业销售收入走势分析

数据来源:公开资料整理

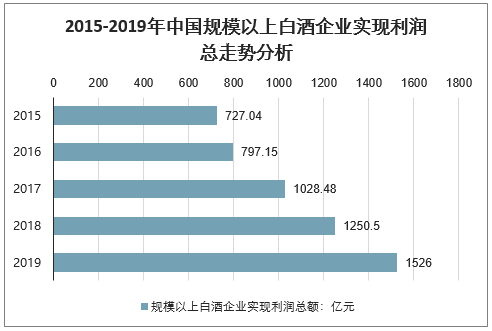

2018年规模以上白酒企业实现利润总额1250.50亿元,同比增长29.98%。2019年全年规模以上白酒企业利润总额有望突破1500亿元。

2015-2019年中国规模以上白酒企业实现利润总走势分析

数据来源:公开资料整理

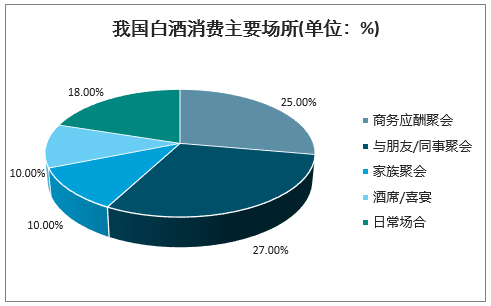

有关数据显示,在日常场合饮用白酒的比例仅为18%,远低于其他酒类。消费者饮用白酒的场合中应酬聚会占25%,与朋友/同时聚会占27%,家族聚会占10%,酒席和喜宴占10%。

我国白酒消费主要场所(单位:%)

数据来源:公开资料整理

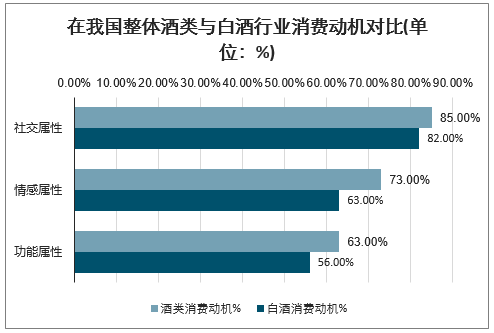

对比整个酒类的饮用动机,白酒并不能较好满足喝酒人群在娱乐性方面的诉求,迎合社交需求的情况偏多。

在我国整体酒类与白酒行业消费动机对比(单位:%)

数据来源:公开资料整理

随着电子商务的快速发展,白酒行业逐步推展线上营销。2019年酒类消费逐渐成电商节日6.18的核心商品,根据京东618酒类数据显示,开售仅1分钟,五粮液销售额突破500万元;京东618开售30分钟时,酒类总销售额实现去年同期5倍,其中白酒品类增势最为强劲,30分钟内总销售额为去年同期的6倍。

以白酒业龙头贵州茅台为例,近年对电商渠道的布局十分积极,从2012年开始,茅台的电商交易额连续五年的年增长率超过200%, 2016年茅台搭建“茅台云商”新零售平台,2017年新零售平台的成交额就达到了80亿元。

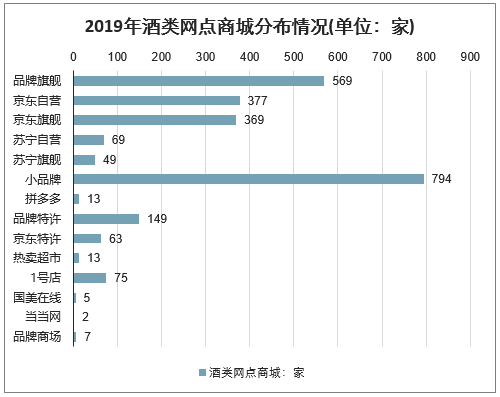

电商渠道为白酒销售带来新的增长动力,众多酒类网店也如雨后春笋般迅速涌现。2019年全国共有酒类网店2295家,其中小品牌的网店数量占比最高,达到794家,其次为品牌旗舰店(品牌直销),为569家,京东自营为377家,京东旗舰店为369家,热卖特许店为149家,1号店为75家,苏宁自营为69家,京东特许店为63家,苏宁旗舰店为49家,拼多多为13家,热卖超市为13家,品牌商城为7家,国美在线为5家,当当网为2家。酒企与电商合作看重的主要是渠道流量、线上交易额、物流配送能力以及线下渠道布局。

2019年酒类网点商城分布情况(单位:家)

数据来源:公开资料整理

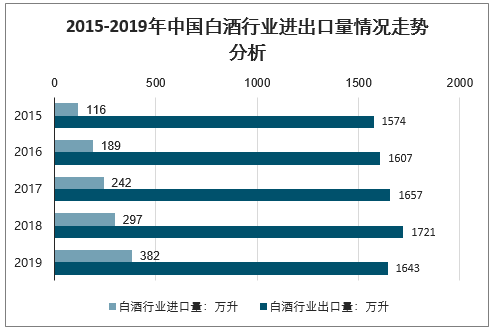

2018年我国白酒行业进口量为297万升,同比增长22.73%;2019年白酒进口量382万升,2019年全年白酒出口数量1643万升,

2015-2019年中国白酒行业进出口量情况走势分析

数据来源:公开资料整理

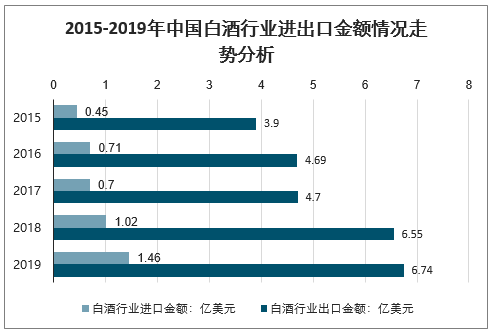

2018年白酒出口金额约为6.55亿美元,同比增长39.36%。2019年出口金额6.74亿美元。2018年我国白酒行业进口金额达1.02亿美元,同比增长45.71%。2019年白酒进口金额1.46亿美元。

2015-2019年中国白酒行业进出口金额情况走势分析

数据来源:公开资料整理

随着我国白酒品质的不断提高以及品牌营销力度的不断加强,我国白酒在其他国家市场中占据的份额将不断加大,白酒行业出口的瓶颈有望快速打破,实现出口的快速增加,出口市场前景可期。

二、2020年行业发展趋势分析预测

对于当前来看,白酒进入到了一个什么阶段?这个行业是从青年到壮年,这个过程中,这个人还是在不断长大,不断更有力气,不断的创造收入,但是在过程中会有一些感冒,或者会有一些发烧头疼脑热,但是并不逆转和妨碍这个行业的趋势。

2020年白酒市场预计总体比较平稳,不会有大的系统性风险。一线名优白酒企业将取得更好的业绩,占领更大的市场。但相当多的规模以上企业会面对更加残酷的生存环境,因为会被一线企业挤压,部分企业将减产、停产,甚至亏损、被兼并重组。同时,随着可视化溯源技术的发展,生产能力大、管理优秀、注重质量的企业都会获得较大的发展空间。之前过多渲染文化而没有过硬质量的企业,就会比较艰难。

此外,随着消费的多元化,一款产品“通吃”的情况会逐渐消失,小众化和定制化产品会越来越多。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)