一、品牌电商服务行业市场概况

在品牌商布局线上渠道的强烈诉求和电商经营数据庞大且变化较快的驱动下,品牌电商服务行业在国内市场日渐壮大:一方面,传统品牌商与国外品牌商进入中国电商渠道,在产品供应端与营销端都面临着与传统线下渠道完全不同的问题,需要借助电商专业运营帮助其打开线上渠道。另一方面,市场动态变化加快,多元电商渠道不断兴起,进一步加大了品牌建设难度和销售压力,成熟品牌面临销售持续性增长与影响力不断扩大的压力,新品牌孵化难度也在不断加大,品牌商对专业电商运营的诉求亦日渐增强。

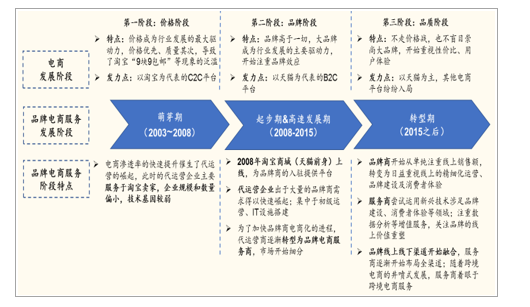

品牌电商服务行业在国内的发展历经了三个阶段,与电商行业的发展历程大致吻合:①萌芽期(2003-2008年):电商代运营崛起于以淘宝网为代表的C2C平台;②起步期&高速发展期(2008-2015年):天猫上线,越来越多的品牌商开始拓展电商渠道,电商代运营市场开始扩大;随着电商体量及B2C市场份额的逐步提高,代运营开始转型为电商服务;服务商数量快速增加,行业加速整合。③转型期(2015年以后):品牌商开始注重品质及用户体验,品牌电商服务行业开始重视发展新技术,逐步从简单的人力、劳务输出模式转为规模型、人才技术密集型模式,部分资质优秀的服务商通过上市或被收购的方式获得持续融资的能力。

中国品牌电商服务行业发展历程

数据来源:公开资料整理

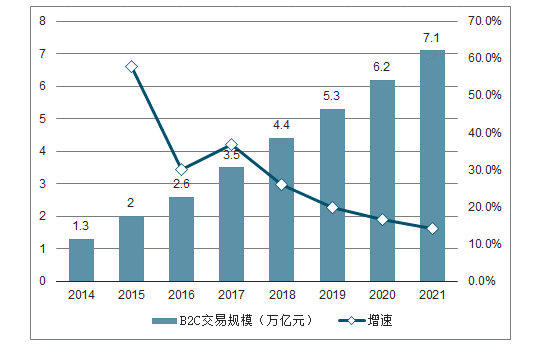

2018年,国内品牌电商服务市场规模达到1613.4亿元,同比+45.7%;2018年B2C电商市场规模高达4.4万亿元,预计2021年将突破7万亿元。2018年B2C在网络购物的市场份额达到55.5%,自2015年B2C占比首次超过C2C后,其市场份额始终明显高于C2C。与此同时,国内品牌电商服务行业从2014年的262亿元成长为2018年的1613亿元,市场规模预计在2021年达到3474亿元。

在产品供应端,品牌服务商通过建立成熟的品牌建设体系,对新品牌进行孵化,实现成熟品牌持续迭代,并根据消费者的大数据指导品牌选品、设计、改造工艺水平、预测销量等,进而能够及时响应终端消费者的需求。

在产品营销端,品牌服务商通过多元销售渠道布局,帮助品牌商获取多维度流量,同时提高多渠道创意策划、设计制作等方面的能力,为品牌商打造多渠道营销方案。

中国网购B2C市场交易规模(万亿元)及增速

数据来源:公开资料整理

中国品牌电商服务交易规模(亿元)及增速

数据来源:公开资料整理

品类及品牌商特点:美妆品类电商服务需求比例相对较高,国际和国内中小品牌商电商服务需求较强

从品类角度来看,美妆、服饰和3C家电品类的服务品牌数量占比位居前三:美妆品类作为消费升级的重点品类,在电商服务市场中占比最大,为20.9%。此外,服饰、3C家电、食品饮料、家装家居为占比较大的其他品类,分别为18.9%、17.2%、10.2%、8.2%。

2019年服务商主要服务品类品牌数量占比

数据来源:公开资料整理

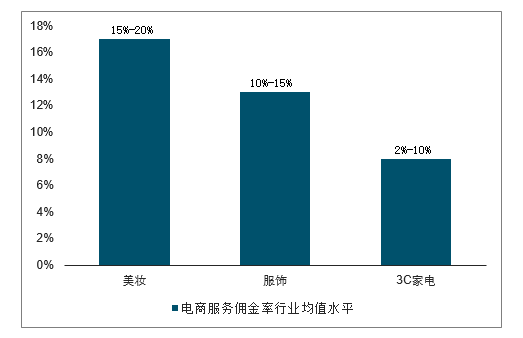

美妆品类对品牌电商服务需求比例相对较高且佣金比例较高:2019年,美妆品类品牌的电商服务需求比例为50%-60%,高于服饰(20%-30%)和3C家电(10%-20%),美妆品类电商服务佣金率行业平均水平为15%-20%,也高于服饰(10%-15%)和3C家电(2%-10%)。美妆品类线上运营特点复杂,要求的运营技巧多,产品复购率较高,尤其在双十一、双十二等营销大促期间线上销量激增,因此使用电商服务较为普遍且行业佣金率平均水平较高。

2019年3种品类电商服务需求对比

数据来源:公开资料整理

2019年3种品类电商服务佣金率行业均值水平

数据来源:公开资料整理

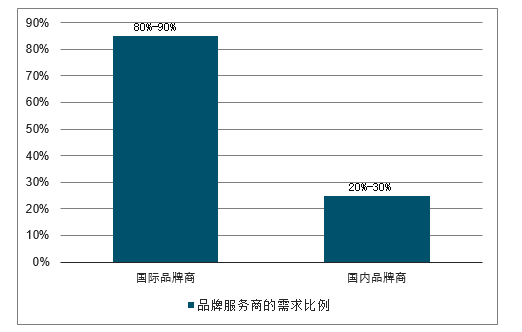

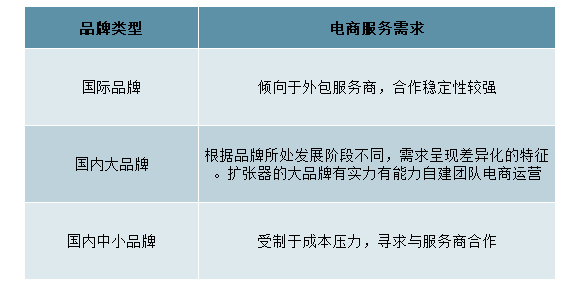

从品牌商需求来看,国际品牌商和国内中小品牌商对电商运营服务的需求较强:国际品牌更倾向于外包服务商进行电商运营,且与服务商的合作稳定性较强;国内大品牌更倾向于自己组建电商部门开展线上业务,较少把电商业务外包给服务商;国内中小品牌受制于成本压力和运营能力,倾向于选择与电商服务商合作。

2019国内外品牌对品牌服务商的需求比例对比

数据来源:公开资料整理

2019国内外品牌对品牌服务商的需求对比分析

数据来源:公开资料整理

二、中国品牌电商服务行业发展趋势

1、大数据营销将成为行业热点,提高营销效率,助力品牌建设

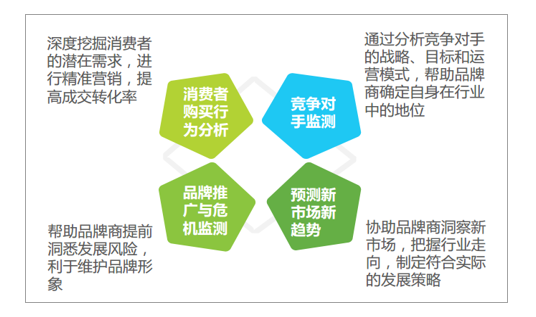

随着移动用户规模以及移动网购渗透率的不断增加,网络购物开始以微博、微信等移动社交平台以及其他各类电商APP为依托,给品牌商带来了新的零售触点。消费者的购买需求会在人们碎片化的社交场景中被随时激发,因此不同于PC端大量吸引流量的方式,服务商如何利用消费者的碎片化时间作为流量入口进行高效的线上营销,特别是移动端营销,成为发展的新的关键点。随着大数据技术在我国市场从概念兴起到白热化阶段,大数据技术应用于营销场景已经成为大势所趋。服务商发展大数据营销技术,可以提高自身线上营销的效率,提高品牌的线上销量;同时服务商利用大数据营销拓展新的发展点,通过对消费者购买行为的分析、竞争对手监测、品牌推广与危机监测以及预测新市场新趋势,协助品牌商进行线上商品定位与重塑,增强与品牌商的粘性,同时拓展新的盈利模式。

企业大数据应用场景

数据来源:公开资料整理

服务商助力品牌建设

数据来源:公开资料整理

2、全渠道格局下推行供应链改造,通过供应链提效实现供应链价值重塑

在零售电商全渠道的趋势背景下,线上零售渗透至线下,促使先前专注于线上运营的品牌电商服务行业布局线下,整合线上、线下经营体系,实现线上、线下渠道的融合。拓展线下业务,作为品牌电商服务商运营的重要环节,供应链的改造和优化可以帮助服务商实现高效、低成本的价值目标,同时通过反向定制可以满足消费者的多样化购买需求。在当前的市场环境下,供应链正在从商品供应端向消费者需求端转型,通过商品采购、订单处理、库存管理和物流配送实现其有效性,通过消费者反馈定制商品实现其反应性,提高供应链效率,从而重塑供应链价值,优化运营效果。

品牌电商服务供应链改造核心问题

数据来源:公开资料整理

3、发掘跨境电商服务蓝海市场,电子商务全球化战略下新的增长点

2017年两会期间热议的“一带一路”以及“供给侧改革”,鼓励越来越多的中国优质企业走向全球,给中国跨境电商的进一步发展注入了新的源动力。电子商务将走向国际化与全球化,跨境进出口零售电子商务将成为全球贸易的新形式。因此,跨境零售电商服务成为服务商角逐的蓝海市场。目前,我国跨境进口、出口零售电商服务刚刚起步,未来将伴随跨境电子商务的发展迎来新的机遇。

跨境电商服务发展分析

数据来源:公开资料整理

服务商将凸显专业化服务价值

以全程式服务体系为基础,发展专业化特色

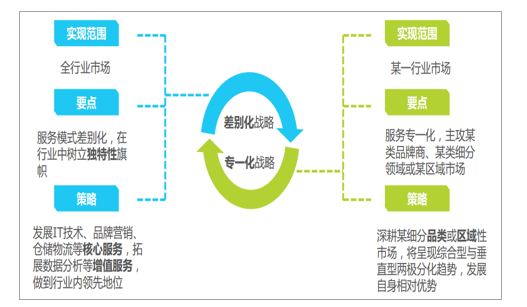

作为电子商务的衍生行业,品牌电商服务行业存在的根本原因在于能够满足品牌商发展电商业务的需求,这是该行业存在的最大意义。如果服务商不能持续输出对品牌商有核心价值的服务,那么服务商将无法长远发展。全程式服务体系利于服务商更加全面地把握品牌商的发展需求和特征,与品牌商进行更深层次的利益绑定,利于输出最大化的服务价值。在全程式服务体系上有综合实力(例如品牌资源、资金能力等)的服务商将会在激烈的市场竞争中脱颖而出,强化某方面的服务能力,发展自身核心竞争力,实现服务的专业化;而长尾企业仍旧存在,或集中于模块化运营,市场规模趋于收缩。

品牌电商服务的专业化发展

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国品牌电商服务产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询