1、半导体自主可控,国产替代仍是主旋律

中国作为世界工厂对半导体产品需求巨大。我国的电子信息产业规模宏大,2018年我国规模以上电子信息产业总规模达到20.9万亿元,产量已经达到全球第一。电视机、电脑、手机、平板等电子产品的主要生产基地位于大陆。同时,随着大陆终端品牌厂商的崛起,大陆自有品牌厂商对半导体产品的需求量大增。2018年全球前十大半导体芯片采购商,大陆企业占4席,成为仅次于美国的全球第二大半导体客户。

2018年全球前十大芯片采购商

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国半导体行业市场经营风险及发展前景预测报告》

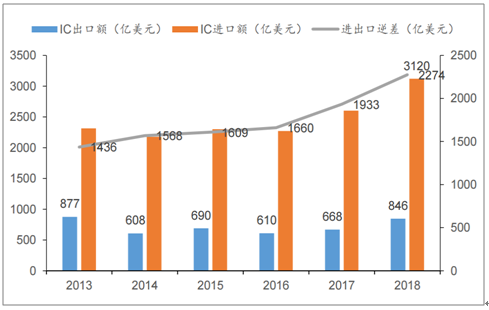

我国半导体芯片自给率较低,IC产业进出口逆差巨大。我国集成电路市场需求近全球33%,但本土企业产值却不达7%,自给率尚不足22%,2018年我国IC进出口逆差达2274亿美元,市场空间巨大。

我国IC进出口逆差巨大

数据来源:公共资料整理

2、政策加持,推动集成电路国产化进程

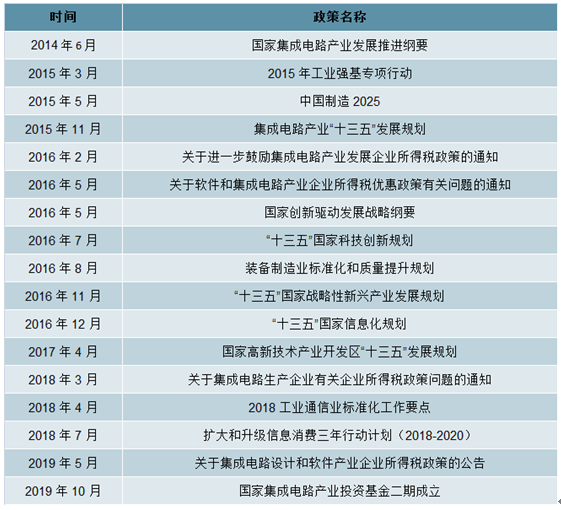

国家政策持续支持集成电路产业发展。国家大力支持集成电路的国产化发展:一方面出台政策对半导体公司税收进行减免,另一方面成立国家集成电路基金对企业投资。自2014年以来集成电路产业政策密集发布。2019年5月22日,财政部发布集成电路设计和软件产业企业所得税政策的公告。公告指出,依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

国家级集成电路产业政策汇总

数据来源:公共资料整理

大基金二期注册成立,有望拉动7千亿投资。2014年6月《国家集成电路产业发展推进纲要》的发布和国家集成电路产业投资基金的成立,使得集成电路产业已经形成国内各行业中最为完备的政策支持体系。大基金一期规模1387亿元,于2018年基本投资完毕,撬动5145亿元社会资金。19年10月,大基金成立,规模达2041.5亿元,若按照1:3.5的撬动比,可带动超7000亿元地方及社会资金。

3、存储:市场巨大,自主可控需求迫切

存储器是电子设备中用于存储数据、指令和程序的部件,主要包括内存(DRAM)和闪存(NAND)等产品,是智能手机、PC、服务器等电子设备的核心组成部分。

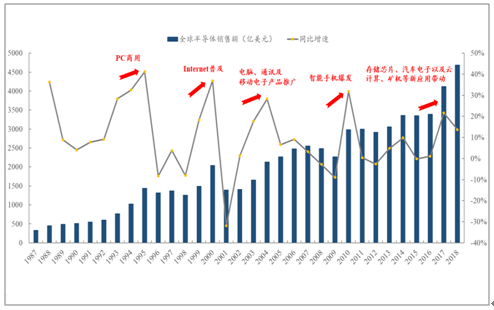

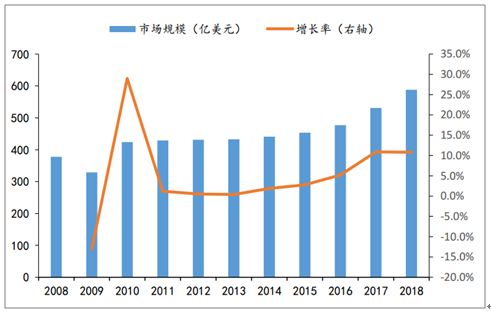

数据量的高速增长有望直接推动存储器市场的发展,2018年,全球存储器市场规模约1579.67亿美元,同比增长27.42%,存储器已成为全球半导体市场的第一大细分市场和增长的主要驱动力之一。

全球半导体销售额变化

数据来源:公共资料整理

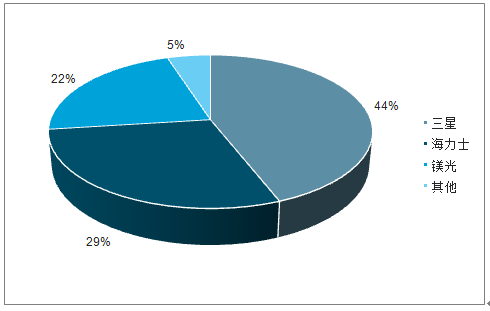

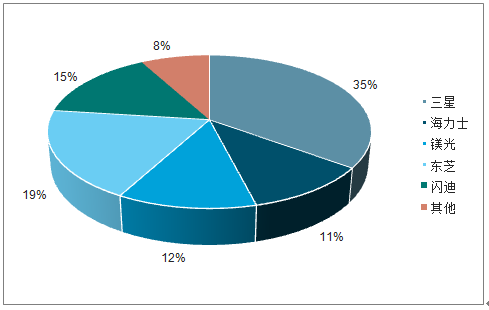

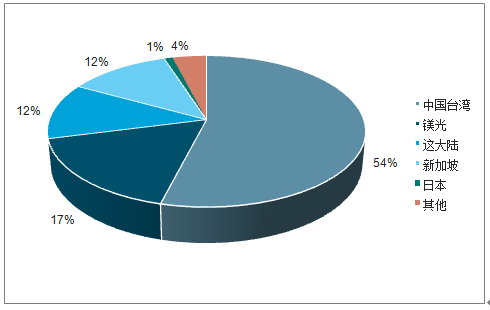

存储器市场被美日韩厂高度垄断。2018年DRAM市场前三份额的公司分别为韩国三星43.90%、海力士29.5%和美国镁光22.1%,三家合计市场份额达95%。FlashMemory市场前三分别为三星35%、日本东芝19%和闪迪15%。

Dram全球市场份额分布

数据来源:公共资料整理

FlashMemory全球市场份额分布

数据来源:公共资料整理

微处理器是电子系统运行的核心部件,主要用于实现程序的存取及执行,并与周边存储器和逻辑芯片交换数据信息等功能。以CPU为代表的微处理器的性能是各类电子设备性能的最直观体现,代表了半导体产业发展的最高技术水准。随着各种电子设备应用场景的不断丰富,微处理器所用的制程也持续提升,性能不断增强。

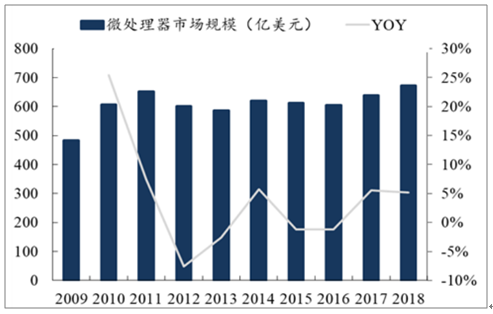

应用市场对智能手机、PC和汽车电子的性能的不断追求,是微处理器市场不断增长的动力。特别是5G高速、低延时和广域连接的应用需求的增长以及人工智能等新兴应用的兴起,对CPU、GPU等微处理器的算力提出了更高的要求,推动微处理器产品持续更新换代,从而带动微处理器市场的持续增长。2018年,全球微处理器市场规模约672.33亿美元,同比增长5.16%。

全球微处理器市场规模变化

数据来源:公共资料整理

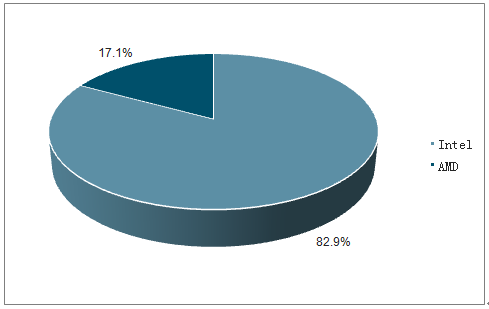

微处理器市场的集中度较高,英特尔、AMD和Nvidia等厂商占据了主要的市场份额,国产替代空间广阔。

2019Q1微处理器产品市场格局

数据来源:公共资料整理

4、封测:设计成长,拉动封测产业发展

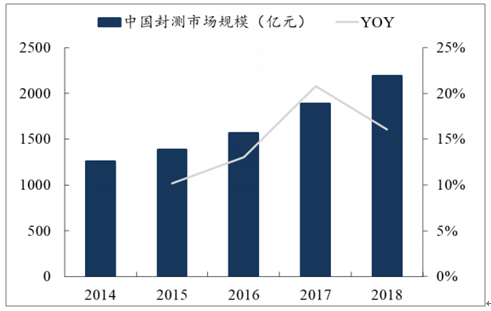

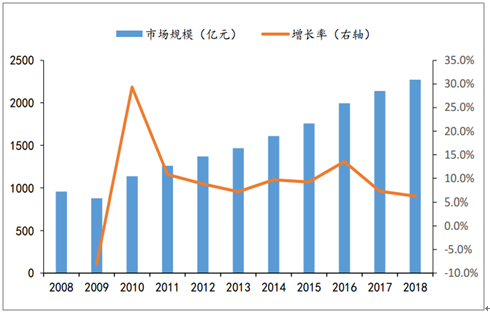

巨大市场需求拉动我国IC设计快速成长。我国IC设计企业不断发展壮大。从企业数量上来看,我国IC设计企业从2014年的681家增长至2018年的1698家,5年增长2.5倍,达到历史新高度。受到存储器、高性能处理器等半导体芯片应用需求的增长和半导体制造规模不断扩张的驱动,封测市场规模稳步增长。2018年全球封测市场规模达560亿美元,同比增长5.07%,其中,中国市场增速显著高于全球水平,2018年中国封测市场规模约2193.90亿元,同比增长16.10%,并且未来有望保持稳步增长。

全球封测市场规模变化

数据来源:公共资料整理

中国封测市场规模变化

数据来源:公共资料整理

全球封测产业形成中国台湾、美国、中国大陆三足鼎立的局面,中国大陆近年来积极推进半导体各个产业环节的发展,相比于技术密集的半导体设计环节和技术密集且重资产的半导体制造环节,半导体封测的发展门槛相对较低,因而在中国大陆迅速起步。随着全球封测产业逐步向中国大陆转移,大陆本土封测企业快速成长,并在市场和技术方面逐渐向国际先进水平逐步突破,有望率先受益封测产业的发展。

全球封测产能占比

数据来源:公共资料整理

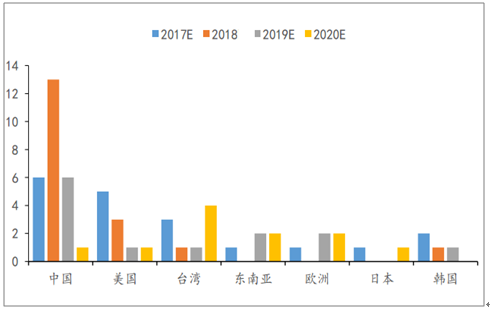

IC设计产业的快速成长,拉动下游晶圆制造产业快速跟进。本土供需失衡使得大陆正成为全球半导体制造投资的黄金圣地。2017~2020年全球将有62座新的晶圆厂投入营运。这62座晶圆厂中,7座是研发用的晶圆厂,而其他晶圆厂均是量产型厂房。以地理区来看,中国大陆2017~2020年将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。而美国新增晶圆厂有10座,台湾有9座,均未达到大陆地区新增晶圆厂房数量的一半。

2017-2020全球新增晶圆厂集中在中国(座)

数据来源:公共资料整理

5、模拟:应用广泛,IC产业增长最稳

模拟电路应用广泛,价格稳定,市场波动小。模拟集成电路主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟或连续信号的集成电路。基于终端应用范围宽广的特性,模拟芯片市场不易受单一产业景气变动影响,因此价格波动远没有存储芯片和逻辑电路等数字芯片的变化大,市场波动幅度相对较小。某种意义上来说,模拟芯片是电子产业的晴雨表,基本代表了整个市场的发展状况。

全球模拟芯片市场规模与增长

数据来源:公共资料整理

中国模拟电路市场稳定增长稳健,近3年增速超全球。2014年随着世界经济复苏带动了整机出口的回暖,我国的模拟集成电路市场呈现平稳增长态势。近几年我国模拟芯片市场发展呈现出稳定增长的态势,且明显超过全球模拟芯片市场的增速。

中国模拟芯片市场规模与增长

数据来源:公共资料整理

在未来五年内,模拟芯片的销售量预计将在主要集成电路细分市场中增长最为强劲。预测模拟电路市场将以6.6%的年复合增长率快速增长,2017年全球模拟芯片总销售额为545亿美元,预计到2022年,全球模拟芯片市场规模可达到748亿美元。在集成电路市场的四大产品类别:模拟、逻辑、存储和微元件中,未来五年模拟市场增速最高达到6.6%,而微元件市场仅为3.9%,整体集成电路市场年复合增长率为5.1%。

未来五年集成电路各类产品增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)