一、行业营收现状

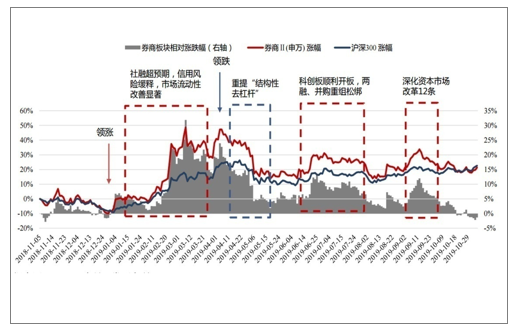

市场嗅觉敏锐,政策敏感度高:1)券商板块具有市场指数领先的特性,具体表现为领涨领跌,是市场重要的风向标;2)券商板块对政策具有较高敏感性,今年以来整体政策向好,科创板超预期推进,两融、并购重组等松绑,高层多次表态资本市场充满韧性,推出“深改12条”等,复盘全年走势,政策利好推动下券商板块明显跑赢大盘。

近一年券商板块指数表现(截至2019年11月5日)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国证券行业市场竞争状况及发展趋势研究报告》

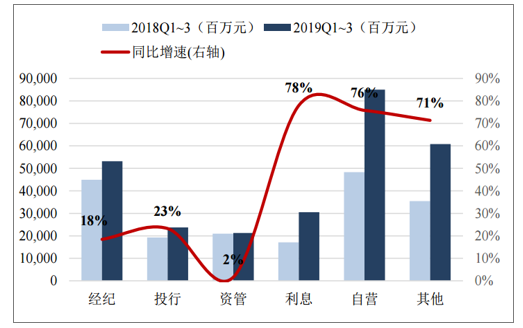

1.市场回暖,投资驱动业绩增长

前三季度市场行情回暖,投资驱动证券行业盈利大幅上扬。36家上市券商2019Q1~3合计实现营业收入同比+48%至2745亿元(行业同比+38%),归母净利润同比+65%至797亿元(行业+88%)。2019年前三季度业绩较2018年同期大幅好转,源于市场上行,交易活跃度提升(沪深300较年初上涨28%,市场股基日均成交额同比+36%),自营投资驱动券商盈利(2019Q1~3自营投资收入同比+76%)和经纪业务改善(同比+18%)。

上市券商2019Q1~3业绩

数据来源:公共资料整理

上市券商2019Q1~3收入结构

数据来源:公共资料整理

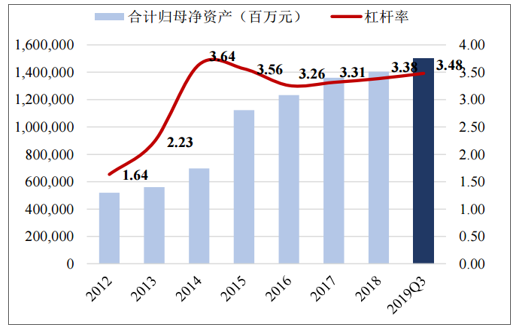

2.杠杆率稳重提升,ROE显著回升

政策推动,杠杆率稳中上升。自2016年以来,上市券商杠杆率稳步上升,截至2019Q3达3.48,系监管层通过降低转融通费率、扩大短期融资融券额度和许可发行金融债,为优秀券商提供丰富而低成本的融资渠道。券商有望通过募资进一步提升市场竞争力。

上市券商2019Q3杠杆率

数据来源:公共资料整理

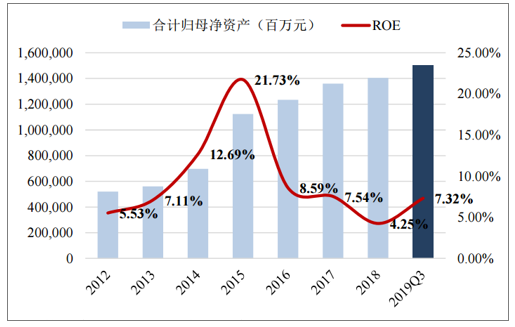

ROE显著回升,仍存在提升空间。36家上市券商年化ROE回升至7.32%(2018仅4.25%),对标海外,近三年高盛平均ROE9.2%,国内龙头中信证券平均ROE7.9%,另外叠加行业杠杆率上升趋势,证券行业ROE仍存在较大提升空间。

上市券商2019Q3归母净资产及年化ROE

数据来源:公共资料整理

二、行业发展趋势

1.政策呵护释放积极信号,深改正向引导券商受益

政策呵护释放积极信号,资本市场深化改革正向引导。2019年以来,推动资本市场改革的政策不断出台,资本市场重要性提升,优化券商发展环境。9月10日,证监会在京召开全面深化资本市场改革工作座谈会,正式提出了当前及今后一个时期全面深化资本市场改革的12个方面重点任务“深改12条”,支持优质券商创新提质,鼓励中小券商特色化精品化发展,政策支持背景下,券商有望深度受益。

2019以来重要政策事件梳理

时间 | 事件 |

2019年7月20日 | 推出了11条金融业进一步对外开放的政策措施 |

2019年8月8日 | 整体下调转融资费率80BP |

2019年8月9日 | 证监会就修订《证券公司风险控制指标计算标准》向社会公开征求意见 |

2019年8月9日 | 修订两融细则,扩大两融标的范围 |

2019年9月10日 | 证监会提出“全面深改12条” |

2019年9月16日 | 取消QFII、RQFII投资额度限制 |

2019年10月11日 | 明确取消券商、基金公司外资持股比例时间表 |

2019年10月18日 | 幵购重组新规落地 |

2019年10月25日 | 全面深化新三板改革 |

2019年11月8日 | 期权新品种上市;上市公司再融资放松;新三板深改细节出炉 |

数据来源:公共资料整理

2.对外开放激发市场活力,长期引导行业积极发展

逐步放开外资持股比例限制,短期激活市场长期正向引导。2019年10月证监会发言人在例行新闻发布会上进一步确定取消证券公司、基金管理公司和期货公司外资股比限制时间表。外资持股比例的放开有利于吸引更多境外资本进入我国资本市场,进一步激发我国资本市场的活力。11月进博会开幕,习总书记发言倡议共建开放合作、开放创新、开放共享的世界经济。对于券商而言,短期内外资券商规模有限,尚未融入中国市场形成竞争优势,长期而言外资券商的国际化先进经验有助于引导证券行业业务转型,积极发展。

对外开放深化,A股估值体系或将重构。除了与港股市场原有的沪深港通,6月沪伦通正式启动,华泰证券成功发行第一单GDR,标志着我国资本市场融入全球的局面展开,A股市场估值体系将与国际市场接轨,其中成熟市场中券商估值明显低于A股,或将带动A股市场估值“理性回归”。

券商外资持股比例逐渐放开时间轴

数据来源:公共资料整理

3.行业兼并收购趋势明显,提升实力抵御冲击

中小券商并购整合快速提升实力,试图从头部化趋势中突围。“金融供给侧改革”背景下,面对低迷的外部市场,传统中小券商呈现出业务单一、缺乏竞争力、易亏损等弱势,对转移风险有迫切需求,并购整合将成为快速有效的方式。

头部券商通过并购稳固地位,抵御外资券商冲击。随外资不断放开,海外成熟投行的进入将对行业造成一定冲击,国内大券商靠内生增长难以跨越当前的增长瓶颈,将面临不进则退的困境,兼并重组将成为各公司各方面提升的有效手段,行业集中度有望进一步提升。

2009~2019年券商行业并购重组事件整理

数据来源:公共资料整理

三、细分行业发展情况

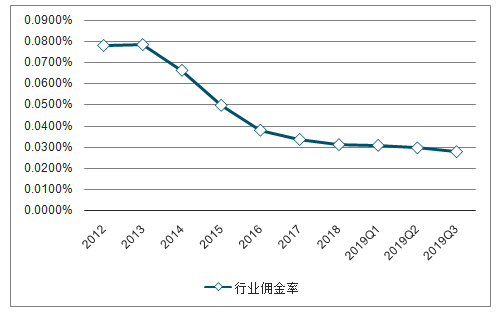

1.经纪业务:佣金率持续下滑,业绩弹性增长有限

龙头券商弹性不及中小券商,佣金率持续下滑。36家上市券商经纪业务收入同比+18%至532亿元,增幅低于行业(+26%),系交易活跃度提升带动经纪业务增长,(2019Q1~3市场股基日均成交额同比+36%至5917亿元),而散户主导交易增量,致使龙头券商弹性不及中小券商。此外,行业竞争加剧致佣金率持续下滑,截至2019Q3下滑至0.0277%。

行业佣金率持续下滑

数据来源:公共资料整理

价格战仍持续,经纪业务增长弹性有限。证券行业经纪业务收入占比持续下滑,经纪业务受市场行情影响较大,展望2020年,交易量水平预计与2019年持平,考虑佣金率提升困难,经纪业务的业绩弹性增长有限。

行业营收占比高位不在

数据来源:公共资料整理

2.投行业务:科创板推出、债券发行回暖,投行收入同比+23%

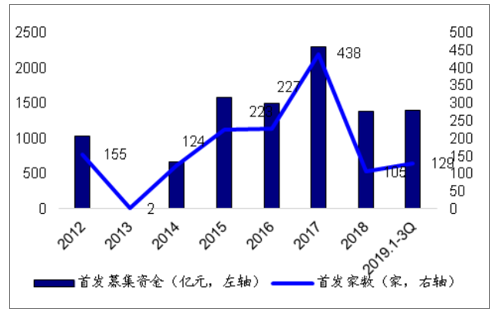

IPO被否率持续降低,科创板推出带动股票承销规模增长。2019年以来,IPO被否率持续降低,2019年前三季度被否率10.56%,去年同期为33.13%,2018年全年为29.65%,被否率降低一方面是由于审核略有放松,另一方面券商提交审核的项目数有所减少,且多数为优质成熟项目。2019年前三季度IPO累计承销129家,募资1400亿元,规模较2018年同期增长21%,已超过2018年全年IPO发行水平。

IPO发行数量和规模

数据来源:公共资料整理

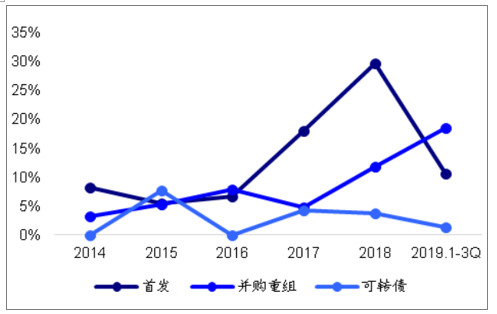

IPO、再融资、可转债被否率

数据来源:公共资料整理

再融资政策支持,有望带来业绩增量。2019年7月5日,证监会发布《再融资业务若干问题解答》,预计再融资政策有望迎来变革。市场上再融资规模自2016年达到17217亿的峰值后连续回落,2018年出现松绑迹象后降幅拐点出现,至2019年10月降幅回落至-19%,预计未来再融资市场有望进一步活跃,带来投行业绩增量。

2008-2019.10再融资规模及同比增速

数据来源:公共资料整理

并购重组新规落地,国企改革催生需求。2019年10月18日,证监会发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,对多条规则进行修改,理顺重组上市功能。结合目前国有企业改革继续深化推进的力度,预计下一阶段的国有上市公司并购重组会加快推进,迎来新一轮国有企业并购重组高潮,利好券商财务顾问业务发展。

行业财务顾问业务净收入及同比增速

数据来源:公共资料整理

3.资管业务:行业规模有望回升,主动管理转型龙头优势突出

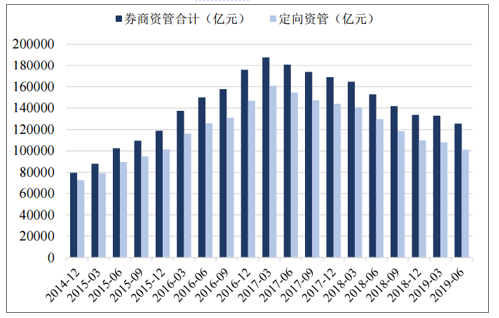

通道平稳压缩,行业规模有望触底回升。2016年以来证监会全面推动券商资管“去通道”,与此同时,监管要求大集合在整改阶段不得新增,严监管压力下,截至2019H1,行业整体规模较年初下降6.2%至12.5万亿,其中定向资管规模占比较2018年末的82.3%下降1.7pct至80.6%,考虑大集合公募化获批及财富管理有序推进,未来行业规模有望触底回升。

券商资管规模进一步收缩

数据来源:公共资料整理

主动管理分化业绩,龙头深度受益。上市券商在2019Q1~3已实现资管业务收入同比正增长(+2%),优于行业水平(-6%),龙头券商受益于优于行业水平的主动管理规模,业绩表现更为突出(中信+14%、海通+15%、华泰+19%)。龙头券商基数较高且品牌优势明显,同时拥有更好的人才资源和完善的资源配置,转型进度领先同业,预计未来主动资产管理能力优异的券商将深度受益。

2019H1券商主动型资产管理规模TOP10

数据来源:公共资料整理

4.自营业务:投资净收益同比大增76%

上市券商19年前三季度合计实现投资净收益(含公允价值变动)850亿元,同比增长76%。自营收入大增一方面是由于今年以来股票市场表现较好,带动权益类投资收益大增;另一方面,是由于三季度固收市场回暖。2019年前三季度沪深300指数上涨26.7%,去年同期下跌14.69%;三季度中债总全价指数上涨0.62%,去年同期上涨0.17%。

前三季度主要股票、债券指数累计涨跌幅

数据来源:公共资料整理

5.信用业务:风险可控两融回暖,政策积极提升自主性

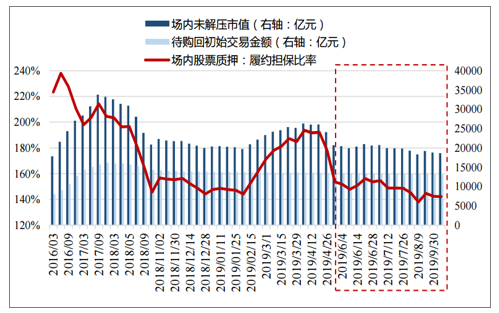

股票质押风险可控,两融业务回暖。1)截至2019年11月初场内股票质押待购回初始交易金额(即融资金额)降至13119万亿元(较年初下滑5.3%),叠加市场回暖因素,业务整体风险可控。2)上半年以来两融业务回升显著,后随市场行情回落(8月两融交易机制优化,小幅回升),截至11月初,两融余额较年初+27.8%至9669亿元。

政策积极拓宽业务,券商自主性提升。8月证金公司下调转融资费率80BP,两融交易机制大幅度优化,取消了两融交易最低维持担保比例统一限制(不得低于130%),扩大担保物范围,标的扩容(950只增加至1600只)。政策释放积极信号,促进合规资金参与市场投资,与此同时,监管取消监管、自律的强制要求,预计拥有更强自主风险管理能力的券商将获益于自主性和灵活性的提升。

股票质押规模收缩,风险可控

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)