一、国际建筑龙头发展路径:海外扩张、特许经营及业务横向加法

海外扩张: • 多数西方发达国家在二战后的黄金时期已经历了大规模的基建建设及城镇建设,因此本土建筑市场增长容量相对有限,通 过海外扩张将能有效抵御本土压力,且新兴国家基建、房建建设仍有较高空间; • 通过海外扩张能够高效的参与世界范围内的建筑业务,将进一步扩大影响力及品牌美誉度,从而使得自身价值提升; • 典型案例有西班牙ACS、德国HOCHTIEF等。

特许经营业务: • 特许经营业务对于工程承包业务来说具有良好的优势互补效应,一方面可以形成稳定的现金流,从而可以满足工程承包业 务的资金需求;另一方面特许经营业务将塑造建筑公司与政府部门长期合作的关系,并打造良好的运营管理能力,从而延 伸建筑公司从设计到施工到后期的全产业链协同能力; • 特许经营业务具有高附加值的特点,而传统的工程施工业务利润率相对较低,因此加码拓展特许经营能提升综合盈利水平; • 典型案例有法国万喜等。

业务横向做加法(包括延伸产业链上下游与跨域扩张): • 延伸产业链上下游:如从上游设计切入到下游承包,广义上看,拓展特许经营也属于这一范畴; • 跨域扩张:与主业具协同效应的跨域扩张是抵御本主业因市场容量下降或宏观等因素发生波动的有效手段之一,如从交通 基建工程切入到环境工程、能源工程等;此外,国际建筑龙头也有与主业关联性较低的跨域扩张; • 业务横向做加法一方面可以提升全产业链协同能力及整体竞争实力,另一方面能有效抵御主业所在的市场发生波动对收入 所带来的影响,因此是提振估值的重要因素; • 典型案例有美国AECOM、加拿大WSP等。

1、德国HOCHTIEF通过海外扩张使国际化率从38%到96%,PE(TTM)16倍

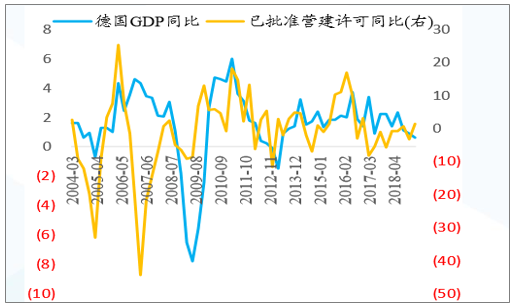

德国最大的建筑公司HOCHTIEF:国际化率从38%提升到96%,订单规模翻5倍以上、收入翻近5倍。 • 德国GDP增速从2011年6月至今基本维持在3.5%以下,营建产出增速及已批准营建许可增速近几年亦较为低迷,建筑业 PMI指数在绝大多数时间均低于综合PMI指数,足以显示德国本土经济增长动力相对较弱、建筑市场增量也较为有限; • HOCHTIEF作为德国本土最大的建筑公司,较早认识到本土市场的增长乏力,因此加速拓展海外尤其是美洲与亚太,国际 化率自1999年的38%大幅提升至2018年的96%,海外订单增速CAGR高达14.6%,有效弥补了本土市场增长乏力的影响。

德国近年来GDP及营建增速基本较低迷

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建行业市场竞争格局及行业发展前景预测报告》

德国HOCHTIEF:2003年至今净利润CAGR高达26.5%,PE从7倍到11倍。 • 虽然德国的GDP增速常年较低迷,但是HOCHTIEF自2003年至今的收入增速CAGR为5.6%、净利润增速CAGR更是高达 26.5%,因此反映了通过拓展海外业务有效抵御了本土市场容量有限的影响; • HOCHTIEF的PE估值自2008年最低7倍稳步提升,2019年预测PE(Bloomberg预期)为11倍,PE(TTM)为16倍,德国 DAX指数为14.4倍;HOCHTIEF自2009年初至7月底涨幅高达195%,远超德国DAX指数(158%)。

HOT自2003年至今收入CAGR为5.6%

数据来源:公开资料整理

HOT自2003年至今净利润CAGR为26.5%

数据来源:公开资料整理

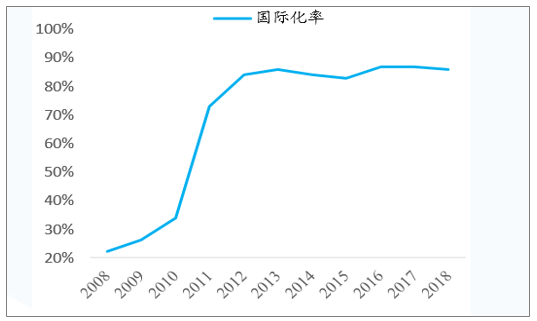

2、西班牙ACS国际化率从16%到86%,PE(TTM)12.9倍

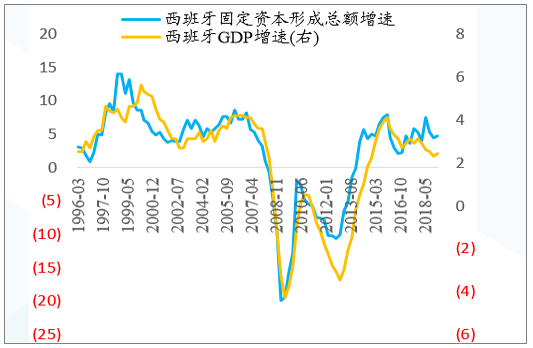

西班牙最大的建筑公司ACS:超强海外扩张及业务整合的王者风范,国际化率从16%提升到86%。 • ACS是西班牙也是国际上最大的建筑承包商,连续6年稳居ENR Top 250 International Contractors第一;在西班牙本土 经济增长低迷、固定投资下滑的背景下,建筑产业面临较大增长压力,ACS加速了外延并购以打造布局全球的大建筑服务 平台,聚焦主业的海外并购打造高效大建筑平台是ACS整体规模迅速扩张的关键要素之一; • ACS在2007年开始收购HOCHTIEF及IRIDIUM(分别为德国及澳大利亚最大的工程承包公司),国际化率进一步显著提升, 2018年为86%在各国际建筑龙头中位居前列;此外ACS对收购标的具有强有力的管控及整合能力。

西班牙GDP增速及固定资本形成总额增速2000年后陷入低迷

数据来源:公开资料整理

ACS的国际化率已超过80%

数据来源:公开资料整理

西班牙ACS:通过海外扩张叠加业务横向加法,收入翻了3倍,PE从5.6倍到11.5倍。 • 通过收购HOCHTIEF及IRIDIUM,并且通过后续的强大整合及管理,ACS的整体收入规模从收购前的1000亿元人民币左右 到2018年的接近3000亿元人民币,规模翻了三倍; • 此外,ACS通过业务横向加法拓展高利润率的工业服务业务亦是其实现稳定增长及保证较高ROE的重要因素之一; • 西班牙ACS的PE估值自2009年的5.6倍稳步提升,2019年预测PE(Bloomberg预期)为11.5倍,PE(TTM)12.9倍,西班牙 IBEX指数PE估值为12.9倍;ACS自2009年初7月底涨幅约15%,西班牙IBEX指数涨幅约0.3

ACS的收入规模自2008年起翻了近2倍

数据来源:公开资料整理

ACS的净利润规模近几年稳定增长

数据来源:公开资料整理

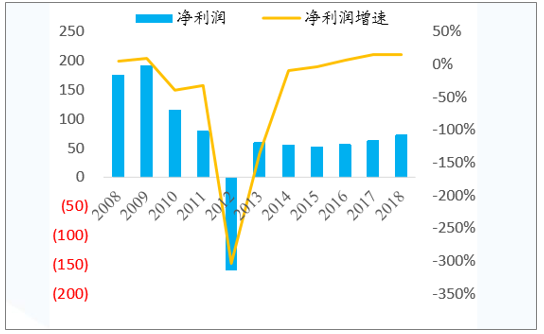

3、特许经营:法国万喜的特许经营业务在利润中贡献高达65%,PE(TTM)18.4倍

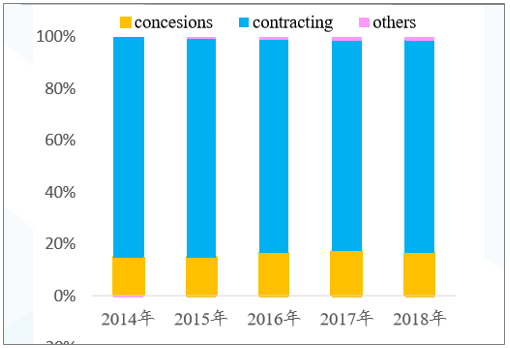

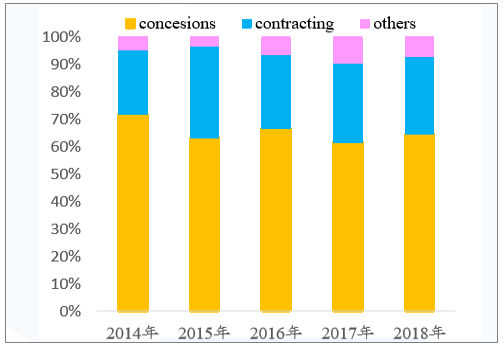

法国最大的建筑特许经营商万喜:特许业务利润贡献高达65%。 • 万喜是世界上最大的建筑特许经营龙头公司之一,目前拥有员工超过20万人,在全球约100多个国家和地区有27000多个 项目,包括高速公路、道桥隧、铁路、停车场、机场等;2018年实现营收435亿欧元、净利润29.8亿元。 • 万喜的特许经营实力较强且贡献利润比重较高,因此整体盈利水平较高,这是万喜实现业绩稳定增长及可持续经营的重要 因素;从2018年数据看,特许经营业务在收入中占比仅16.7%、但在净利润中占比高达64.5%。

万喜的特许经营业务收入权重低于承包业务

数据来源:公开资料整理

万喜的特许经营业务利润贡献较多

数据来源:公开资料整理

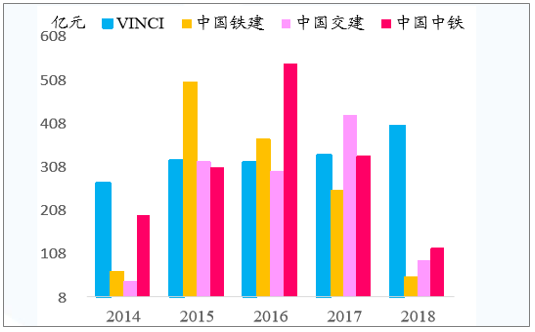

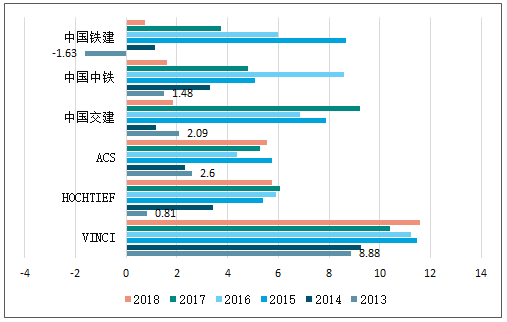

法国万喜:特许经营业务贡献了稳定现金流且提升盈利水平。 • 万喜的ROE基本维持在13%以上(周转率相对较低对其ROE有一定程度的拖累),超过多数国内建筑龙头; • 万喜的经营净现金流在2015-18年基本维持在300亿元人民币以上,远超多数国内建筑龙头及其它海外建筑龙头;其占 营收比重也保持在10%以上;与此对比,中国铁建、中国中铁等国内建筑龙头波动则较高,仍缺乏稳定性。

万喜的ROE高于多数国内建筑龙头

数据来源:公开资料整理

万喜的现金流比多数国内建筑龙头稳定

数据来源:公开资料整理

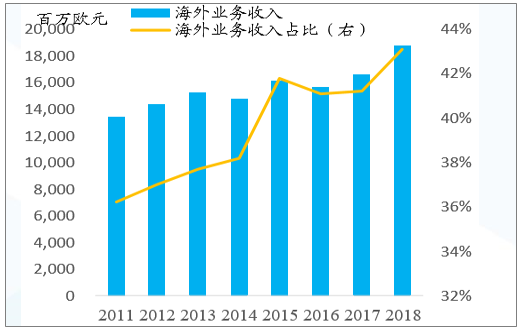

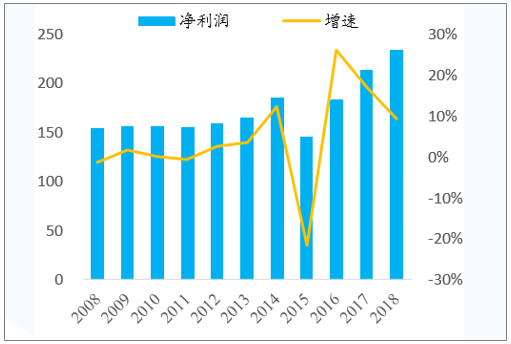

法国万喜:近12年收入、净利润翻2倍,PE估值从11倍到16倍。 • 万喜除大力发展特许经营业务外,亦积极拓展海外市场,从而有效抵御了法国本土建筑市场的低迷(法国的GDP增速已从 黄金时期的6%左右下滑到新世纪的不到2%,营建产出增速也在新世纪有明显的下滑趋势),实现了收入、净利润的稳定 增长,近12年收入、净利润翻2倍左右; • 万喜平均PE从2012年的11.1倍稳步提升,2019年预测PE(Bloomberg预期)为15.9倍、PE(TTM)为18.4倍,法国CAC40 指数的PE估值为14.9倍;万喜2009年至今涨幅高达207%,远超法国CAC40指数(74%)。

万喜的国际化率稳步提升

数据来源:公开资料整理

万喜的净利润规模近几年稳定增长

数据来源:公开资料整理

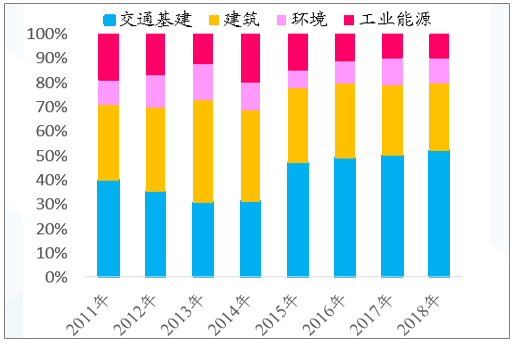

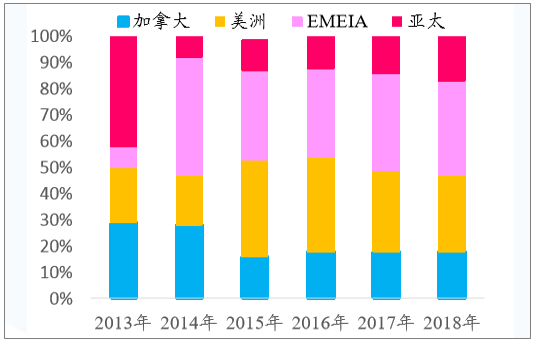

4、业务横向加法:加拿大WSP从建筑设计切入到综合咨询设计,PE(TTM)31.4倍

加拿大最大的咨询设计公司WSP:传统建筑设计切入到综合咨询设计。 • WSP是世界上最大的全球化工程专业服务商之一,业务涵盖建筑、环境及交通基础设施等领域的规划设计、项目管理等, 目前拥有超过4.8万名员工、总资产约77.7亿加元(约407亿元人民币); • WSP的业务主要集中在北美及EMEA地区,早期美加两国比重较高,近几年已逐步下滑至50%左右;WSP较早认识到本 土市场的增长乏力,因此开展了一系列的外延并购,整体规模迅速壮大并拓展业务至涵盖建筑、环境及交通基建等在内的 综合性设计公司(目前传统建筑设计占比仅28%),通过设计大平台的打造及跨域扩张从而增强了整体抗风险能力。

WSP从传统建筑设计切入到多个设计领域

数据来源:公开资料整理

WSP积极拓展海外业务

数据来源:公开资料整理

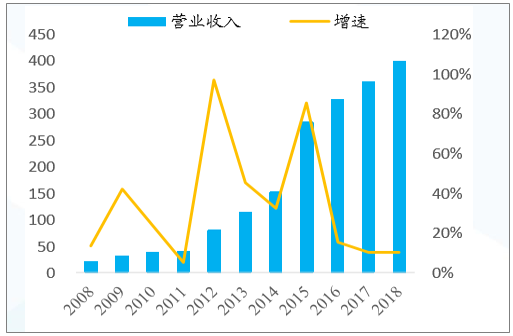

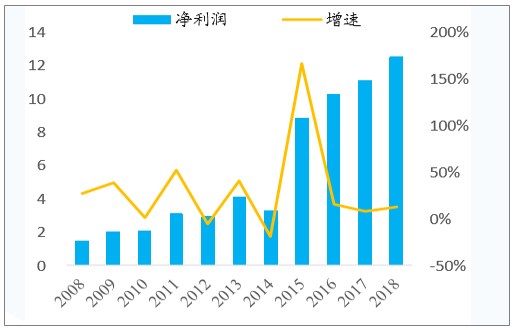

加拿大WSP:近10年收入规模翻了13倍、净利润规模翻了6倍,PE估值从10倍到20倍。 • WSP自2014年至今收入CAGR高达27%,净利润CAGR高达39.4%;WSP稳步扩张的收入跟净利润证实了其业务横向加法 及海外扩张的积极影响,同时WSP基于主业并购的战略眼光及整合业务的强大能力亦是重要原因; • 近10年WSP的PE估值自10倍稳步提升,2019年预测PE(Bloomberg预期)为20.1倍、PE(TTM)为31.4倍,目前加拿大标 普SPTSX指数为15.2倍(WSP的估值也在2017年起超过了SPTSX);WSP自2014年至今(2019年7月底)涨幅高达 139%,远超加拿大标普TSX指数(39%)。

WSP通过大规模并购显著提升营收规模

数据来源:公开资料整理

WSP通过大规模并购显著提升净利润规模

数据来源:公开资料整理

二、国际建筑龙头财务密码:高周转、低负债、稳定现金流

高周转:较高的周转率利好效率提升,是推高ROE的重要因素之一,也是推动可持续经营及提振估值的重要逻辑之一。 • 大多数国际建筑龙头的总资产周转率均较高,如基建类的HOCHTIEF为1.7、ACS为1.11,但中国铁建、中国中铁均为0.83; 再如咨询设计类的AECOM为1.39、WSP为1.11,但中设集团为0.69、苏交科为0.6; • 从整体情况看,2018年17家公司(EIFFAGE的数据暂无)的总资产周转率的平均数为1.2、中位数为1.11。

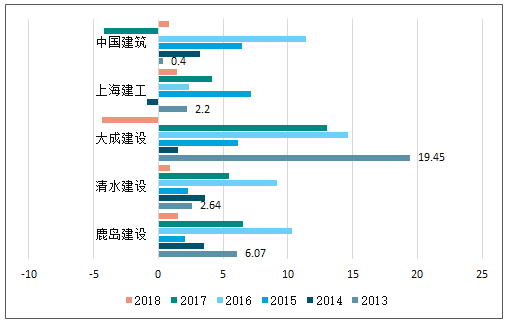

低负债率:较低的资产负债率是保障经营持续性的重要因素之一,也是支撑较高估值的重要逻辑之一。 • 大多数国际建筑龙头公资产负债率较低,如基建类的VINCI为73.7%、大林组为64%,但中国铁建、中国中铁、中国交建 均超过75%;再如房屋建筑类的清水建设为60.5%、大成建设为60.9%,但中国建筑、上海建工亦都超过75%; • 从整体情况看,2018年17家公司(EIFFAGE的数据暂无)的总资产负债率的平均数为67.8%、中位数为68.6%,低于国内 的多数基建央企;且就同级别体量对比看,国内的建筑龙头整体较高。

稳定现金流:稳定现金流是持续经营的重要因素之一、也是支撑估值的重要逻辑之一。 • 大多数国际建筑龙头的经营净现金流/营收普遍较高且较稳定,如基建类的万喜在2013-18年从8.9%稳步提升至11.6%、布 伊格基本保持在6%左右;而中国铁建、中国中铁等波动较高,2018年该比值均不到2%; • 从整体情况看,2018年17家公司(EIFFAGE的数据暂无)的经营净现金流/营收的平均数为5.9%、中位数为5.6%,这一 数据比国内的多数建筑龙头公司要高,仅中国化学6.1%、中设集团7.8%较高。

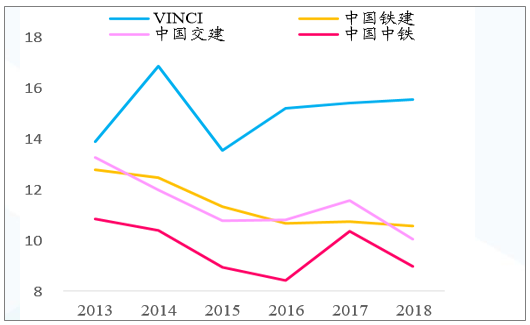

高盈利水平:多数国际建筑龙头的ROE较高,是盈利能力较强的体现、也是推动可持续经营及提振估值的重要逻辑之一。 • 大多数国际建筑龙头的ROE相对较高,如基建类的HOCHTIEF在2013-18年从7.6%稳步提升至29.2%、VINCI基本保持在 14-16%左右;而中国铁建、中国中铁在10-12%左右,相对较低; • 从整体情况看,2018年16家公司(部分公司的数据暂无)的ROE的平均数为15.1%、中位数为15.6%,这一数据比国内的 多数建筑龙头公司要高,仅中设集团16%、中国建筑15.7%较高。

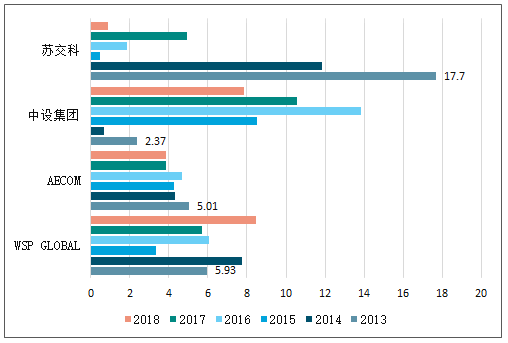

国际建筑龙头有稳定的现金流,尤其是特许经营业务较 强或者拓展至现金流较好的其他领域的公司: • 从对标情况看,国际建筑龙头公司的经营净现金流/营 收普遍较高且较稳定,如基建类的万喜在2013-18年 从8.9%稳步提升至11.6%、布伊格基本保持在6%左 右;而中国铁建、中国中铁等波动较高,2018年该比 值均不到2%(2015-16年高峰期在5-8%之间),较 高的波动说明受货币信用周期影响程度高且能形成稳 定现金流的特许经营等业务权重较低; • 从整体情况看,2018年17家公司(EIFFAGE的数据 暂无)的经营净现金流/营收的平均数为5.9%、中位 数为5.6%,这一数据比国内的多数建筑龙头公司要高, 仅中国化学6.1%、中设集团7.8%较高。

多数国际国内基建建筑龙头的现金流较好(单位为%)

数据来源:公开资料整理

多数国际国内建筑咨询设计龙头的现金流较好(单位为%)

数据来源:公开资料整理

多数国际国内房屋建筑建筑龙头的现金流较好(单位为%)

数据来源:公开资料整理

多数国际国内工业工程建筑龙头的现金流较好(单位为%)

数据来源:公开资料整理

国际建筑龙头的ROE较高: • 从对标情况看,国际建筑龙头的ROE相对较高, 如基建类的HOCHTIEF在2013-18年从7.6%稳 步提升至29.2%、VINCI基本保持在14-16%左 右;而中国铁建、中国中铁在10-12%左右,相 对较低;但部分国际建筑龙头公司的ROE波动 较高或相对较低(如AECOM等),判断 与其业务高权重地区的成本费用支出较高有关, 因此ROE指标也应辩证分析; • 从整体情况看,2018年16家公司(部分公司数 据暂无)的ROE的平均数为15.1%、中位数为 15.6%,这一数据比国内的多数建筑龙头公司 要高,仅中设集团16%、中国建筑15.7%较高。

国际国内基建建筑龙头ROE较高(单位为%)

数据来源:公开资料整理

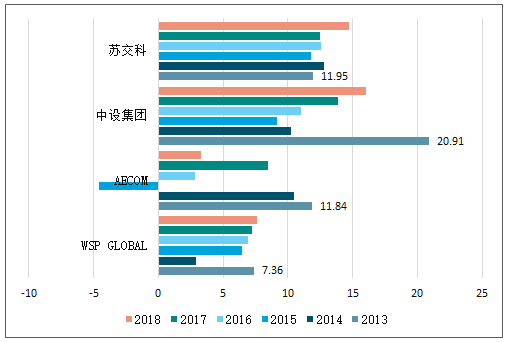

国际国内建筑咨询设计龙头ROE较高(单位为%)

数据来源:公开资料整理

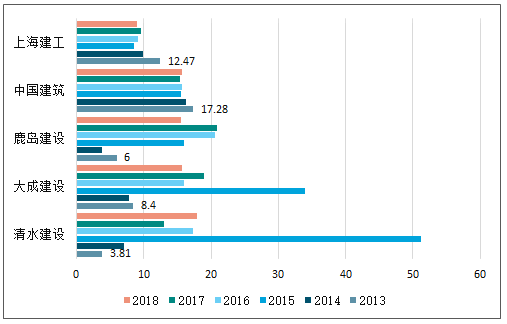

国际国内房屋建筑龙头ROE较高(单位为%)

数据来源:公开资料整理

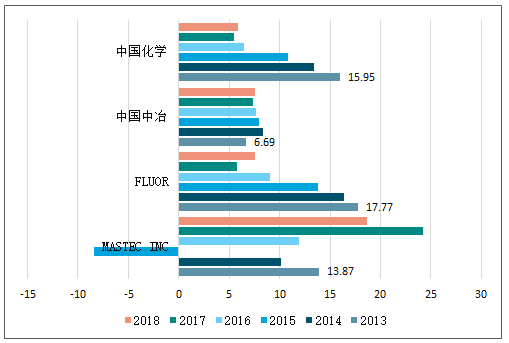

国际国内工业工程建筑龙头ROE较高(单位为%)

数据来源:公开资料整理

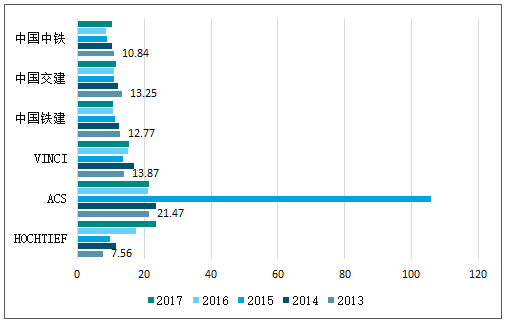

国际建筑龙头公司的总资产周转率较高: • 从对标情况看,大多数国际建筑龙头公司的总 资产周转率均较高,如基建类的HOCHTIEF为 1.7、ACS为1.11,但中国铁建、中国中铁均为 0.83;再如咨询设计类的AECOM为1.39、 WSP为1.11,但中设集团为0.69、苏交科为0.6; • 从整体情况看,2018年17家公司(EIFFAGE 的数据暂无)的总资产周转率的平均数为1.2、 中位数为1.11,高于用来对标分析的国内 全部9家龙头公司。

国际建筑龙头的总资产周转率较高(单位为%)

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

一、基建 | - | - | - | - | - | - |

HOCHTIEF | 1.62 | 1.47 | 1.48 | 1.45 | 1.65 | 1.7 |

ACS | 0.96 | 0.90 | 0.94 | 0.93 | 1.08 | 1.11 |

VINCI | 0.66 | 0.62 | 0.63 | 0.60 | 0.60 | 0.61 |

国内对标 | - | - | - | - | - | - |

中国铁建 | 1.10 | 0.98 | 0.89 | 0.85 | 0.86 | 0.83 |

中国中铁 | 0.92 | 0.90 | 0.86 | 0.86 | 0.86 | 0.83 |

中国交建 | 0.70 | 0.64 | 0.60 | 0.56 | 0.56 | 0.54 |

二、咨询设计 | - | - | - | - | - | - |

AECOM | 1.44 | 1.42 | 1.79 | 1.26 | 1.29 | 1.39 |

WSPGLOBAL | 1.10 | 0.85 | 1.09 | 1.04 | 1.10 | 1.11 |

国内对标 | ||||||

中设集团 | 0.52 | 0.46 | 0.41 | 0.49 | 0.57 | 0.69 |

苏交科 | 0.54 | 0.58 | 0.52 | 0.58 | 0.65 | 0.60 |

三、房屋建筑 | - | - | - | - | - | - |

清水建设 | 1.01 | 0.98 | 0.97 | 0.92 | 0.87 | 0.91 |

大成建设 | 0.98 | 0.94 | 0.91 | 0.87 | 0.86 | 0.87 |

鹿岛建设 | 0.88 | 0.93 | 0.94 | 0.94 | 0.9 | 0.83 |

国内对标 | - | - | - | - | - | - |

上海建工 | 1.12 | 1.04 | 0.95 | 0.83 | 0.76 | 0.82 |

中国建筑 | 0.91 | 0.90 | 0.85 | 0.76 | 0.71 | 0.69 |

四、工业工程 | - | - | - | - | - | - |

FLUOR | 3.3 | 2.61 | 2.29 | 2.26 | 2.11 | 2.1 |

MASTEC INC | 1.62 | 1.42 | 1.29 | 1.68 | 1.82 | 1.62 |

国内对标 | - | - | - | - | - | - |

中国化学 | 0.93 | 0.89 | 0.77 | 0.64 | 0.68 | 0.88 |

中国中冶 | 0.62 | 0.65 | 0.63 | 0.60 | 0.61 | 0.67 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询