一、市场规模:行业增速放缓、份额增量减少

乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品。

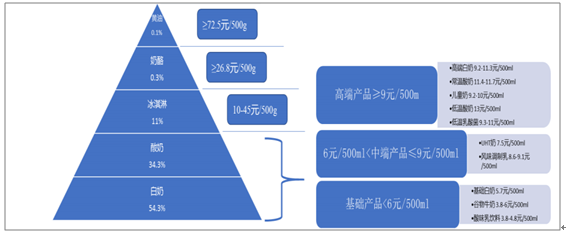

结构升级趋势明显,高端产品对标竞争。近10年乳制品市场边际增量逐年减少,存量市场的结构升级趋势明显。回顾近年乳制品发展,行业的单品经历了从利乐包纯奶-高端常温奶-高端常温酸奶的三阶段。

乳制品价格带整理,液态奶依旧为行业主流(白奶+酸奶)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国乳制品产业运营现状及发展前景分析报告》

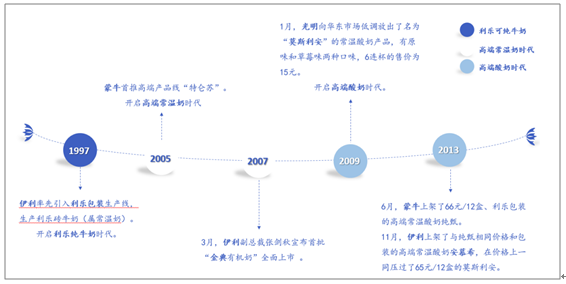

液态奶发展三阶段

数据来源:公共资料整理

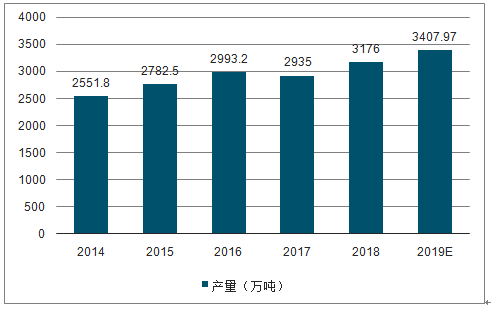

2018年全国乳制品产量3176万吨,人均乳制品消费量34.3公斤,比2000年增加了3.1倍。乳制品国家监督抽检的合格率持续保持在99%以上,2018年乳制品整体抽检合格率为99.7%,婴幼儿配方乳粉的合格率达到99.9%。

2014-2019年中国乳制品产量及预测情况

数据来源:公共资料整理

国内乳制品行业增速自2011年后呈显著放缓,CAGR下降10pct以上。同时行业集中度较高,2018年乳制品整体CR3达到35.4%,其中占比最高的液态奶品类CR3接近60%。行业处于降速阶段、且品牌企业的集中度进一步提升的空间相对有限,头部企业之间互相角逐的趋势显现。

国内乳制品行业增速呈现放缓

数据来源:公共资料整理

从乳制品行业竞争格局来看,伊利、蒙牛和光明为我国乳制品行业三大巨头。2018年伊利以市场份额23.6%占据我国乳制品市场份额第一,其次是蒙牛22.4%。伊利目前是国内最大的全国区域乳制品企业,销售额第一;旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶等几大产品系列,各种类型乳品均是市场龙头。

2018年中国乳制品品牌市场份额占比情况

数据来源:公共资料整理

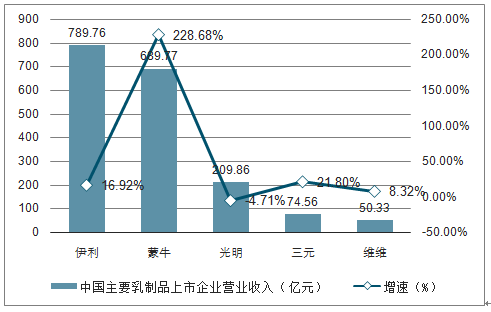

我国乳制品行业竞争激烈,受奶源分布、产品物流配送和储存条件的限制,当前乳制品行业呈现少数全国性大企业与众多地方企业并存的竞争格局。2018年我国乳制品销售收入为2851.36亿元,同比减少21.6%。但2018年我国乳制品行业的龙头企业的营业收入较2017都有所提升,其中伊利股份和蒙牛乳业的营业收入高达789.76亿元和689.77亿元,分别同比增长16.92%和228.68%。

2018年中国主要乳制品上市企业营业收入统计及增长情况

数据来源:公共资料整理

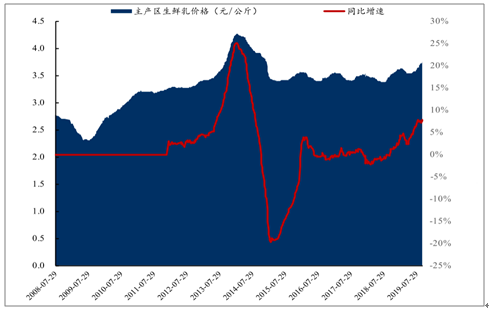

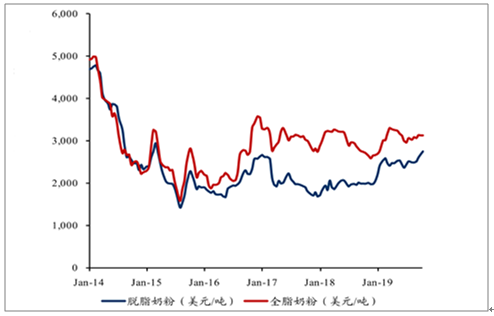

2019年1-7月全球五大主要原奶出口国合计原奶产量同比-0.2%,GDT全脂乳粉今年以来价格上涨17.46%。国内方面,受2018年底牧场减少、奶牛存栏量下滑影响,国内22个主产区生鲜乳价格2019年以来上涨3.2%,其中Q3呈季节性加速上涨。

国内生鲜乳价格呈现抬升

数据来源:公共资料整理

GDT乳粉拍卖价格呈现上行

数据来源:公共资料整理

二、生产端:供需存缺口,奶价预计温和上行

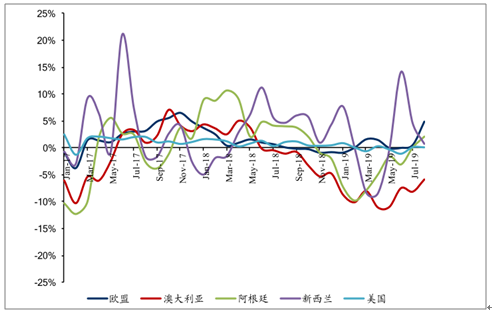

新产季澳洲供给预计整体下滑,叠加需求保持稳健,奶价存较强上行动力。

截止2019年8月新西兰乳粉出口量4.69万吨,同比+13.2%,预计全年全脂乳粉出口量将创新高,达148万吨,同比+0.8%。受2019年出口加大影响,乳粉库存大幅下滑。预计2020年全脂乳粉产量同比-0.7%至143.5万吨,出口量将同比-4%至142万吨,出口将转向高附加值UHT乳及IMF,泌乳牛数量预计为494万头,较2018年存栏峰值-1%,乳制品产量预计达到324万吨,同比+0.6%。预计2019年新西兰出口量提升,一定程度上缓解澳大利亚减产影响,但2020年新西兰库存不足致出口边际下滑,全脂乳粉价格存较强上行动力。

2018/19产季原奶产量同比-5.7%,达88亿升,低于早前预期7-9%降幅区间,主要系澳大利亚6月降水量恢复所致。截至2019年7月,澳大利亚原奶产量同比-8.4%,预计澳大利亚下一季度原奶将维持减势,同比降幅预计为3-5%,总产量降至83-85亿升。

受18年底牧场大量减少影响,预计中国2019年奶牛存栏量预计同比-4.2%至690万头,原奶供应呈收紧态势,截止2019年8月,我国累计进口大包粉73.32万吨,同比+25%,全年预计进口量区间为90-100万吨,创历史新高;预计全年国内脱脂乳粉销量同比+13.3%,较17年增幅+1.61pct,液体乳消费量同比+2.5%,增幅+1.4pct,需求保持稳健。

受天气因素影响,澳大利亚19年持续减产

数据来源:公共资料整理

国内原奶自给率呈下降趋势,国内与国际原奶价格保持高度联动。从2010年开始,随着贸易开放程度提高,国内原奶自给率呈下降趋势,主要系受饲料价差影响,国内养殖成本较高,且受近两年环保政策加剧,部分小牧场被迫出清,预计短期国内原奶供给量保持低个位数增长,因而进口原奶的替代需求提升(近2年占比约在15-20%的区间波动)。目前进口奶粉还原奶含税价在3.65元/kg,与国内生鲜乳价差已被抹平,未来两者的联动预计增强。预计短期国际奶价走势传导至国内将是温和抬升的态势,全年预计涨幅在5-10%区间。

2019年8月进口原奶含税价与国内主产区奶价抹平

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询