一、安防行业概况

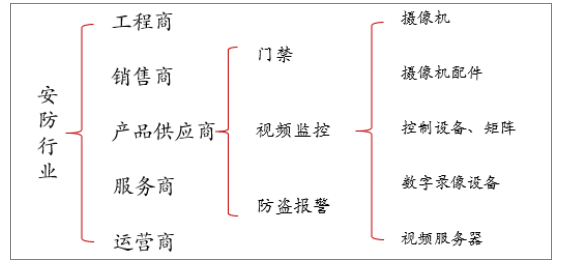

我国安防行业主要由以下五类企业组成:一是以生产和供应安防产品为主的产品供应商;二是以设计、安装、服务为主的工程商;三是以经销、代理为主的销售商;四是以运营服务为主的运营商;五是负责缔结软硬件产品、运营服务于一体的系统集成商。其中,安防产品供应商生产和供应的安防产品又大致可以分为视频监控、门禁和防盗报警三大类。整个产业中涉及视频监控领域的产品供应、工程建设和运营服务占据了行业总值的一半,视频监控领域是安防行业的晴雨表和风向标。

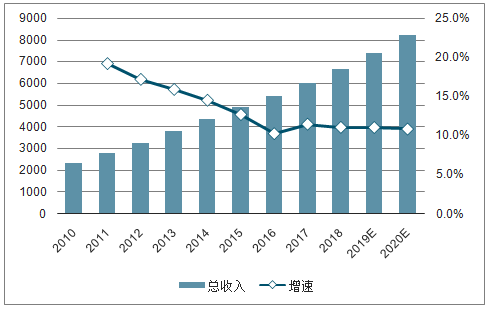

2018年我国安防行业总收入达到6678亿元左右。预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

安防行业构成

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国安防行业市场经营规划及发展前景分析报告》

中国安防产业总收入及增速(亿元,%)

数据来源:公共资料整理

二、安防行业发展四个阶段

1.模拟监控时代:我国第一代模拟视频监视系统产生于20世纪70年代,系统由前端的模拟摄像机,后端的视频矩阵、磁带录像机(VCR)和电视墙构成。

2.数字监控时代:本世纪初,数字技术的发展推动了数字硬盘录像机(DVR)的大规模应用,标志着数字视频监控时代的到来。

3.网络高清监控时代:网络高清监控技术在2010年前后得到广泛的应用和发展。

4.智能监控时代:2016年后随着网络传输深度学习算法和芯片性能的提升,安防行业开始步入“看得懂”的智能化时代,人工智能赋能安防,各类基于人工智能技术的垂直应用不断涌现。

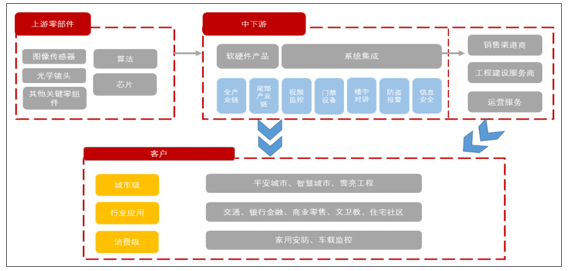

三、安防行业产业链

安防产业链主要分为四个部分。上游为关键零部件、芯片和算法,主要包括图像传感器厂商、光学镜头厂商、芯片厂商、算法公司等,其中芯片为主要行业壁垒,多为国外厂商所垄断;中游主要为安防设备厂商,负责匹配上游组件和下游需求,提供整体的产品和方案。随着产业规模的发展,中游部分大规模厂商也逐渐涉及下游集成、销售、工程和运营业务,形成具有全产业链优势或尾部产业链优势的龙头厂商;下游主要为具有项目资源且技术壁垒较低的销售渠道商、项目集成商、工程建设服务商、和运营服务商,负责安防产品的销售和整体项目集成与运营;终端应用领域落地到政府、具体行业和居民家庭,踏入全民安防的时代。

安防行业产业链

数据来源:公共资料整理

1、上游技术不断革新

芯片在产业链中扮演着最核心的角色。芯片广泛应用于安防系统的前端、后端、中心系统等各处,左右着安防系统的整体功能、稳定性、能耗和成本,并在很大程度上决定着安防行业未来的发展方向。视频监控系统中从图像信号处理、视频编解码、视频存储、到AI智能分析,每项技术的发展都需相适配的芯片硬件紧密结合,才能充分发挥整个系统的功效。最早的模拟系统中,仅需负责图像处理的专用ISP芯片,随着应用功能的复杂化,全定制型的片上芯片把一个系统所需的各种芯片和电子部件集成到单一芯片上,成为监控系统的主流应用,前端集成的IPCSoC芯片和后端集成的DVRSoC芯片、NVRSoC芯片在数字监控系统和网络高清监控系统中广泛应用。

2、中游龙头产商占据场景应用

中游主要为安防软硬件产品提供商,占据安防行业最重要的地位。其中以海康威视、大华股份、宇视、科达、东方网力等一直以产品和解决方案为核心的安防厂商,依托着技术、资源和规模优势占据场景应用端口。虽然中游的技术壁垒低于上游,但受益于国内的刚性需求,使得国内安防产品提供商取得了较高的利润,也获得了长足发展。

3、下游产业优势不明显

下游主要为具有地方资源且技术壁垒较低的安防工程建设商、系统集成商、渠道销售商、和运营服务商。由于视频监控系统需要进行线路架设、设备配套、安装调试、后续专业运维等专业集成性工作,需要通过系统集成商来统一完成上述工作,因此,终端用户通常通过集成商统一向设备制造商采购设备、或在少数设备标段独立招标的项目中直接向制造商采购设备。随着行业集中度的不断加强,中游拥有技术、资源、规模优势的安防厂商不断抢占下游市场。

4、终端应用逐步拓展

安防终端应用由最早的军用、特殊行业应用,逐步拓展至各类行业甚至家庭应用。从类别上,可将终端应用划分为城市级、行业级和消费级。

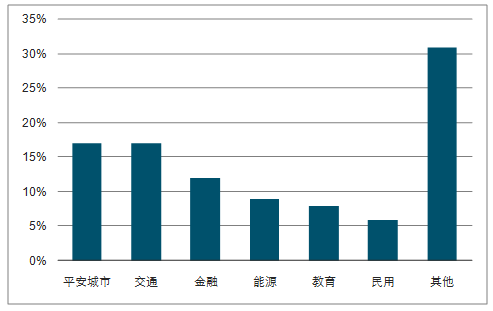

中国视频监控应用领域占比

数据来源:公共资料整理

四、行业需求

1.一线城市安防基础设施建设已趋完善,系统升级改造成新的增长点

我国一线城市安防基础设施布局目前已趋完善。2017年平安城市亿级项目共85项,项目总金额265.42亿元,其中5亿以上项目9个,而2018年平安城市亿级项目仅39项,5亿以上项目只有1个。

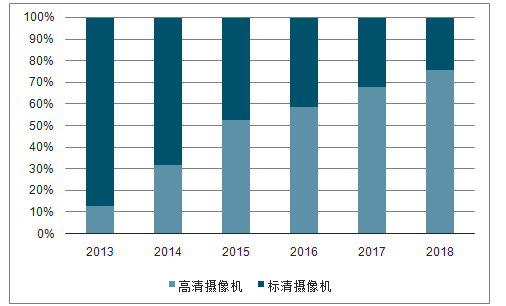

产品升级改造成为安防行业在一线城市未来的需求增长点。安防行业正处于网络高清阶段尾声和智能阶段的起点,市场上高清摄像机、网络摄像机分别占比76%、24%,智能摄像机的比例不足1%。安防摄像头的更换周期大概为3-5年,目前,市场上高清摄像机基本已取代标清摄像机,未来几年内,智能摄像机的替代更新,将成为安防行业在一线城市的主要增长点。

高清摄像机与标清摄像机市场占比(%)

数据来源:公共资料整理

2.需求渠道下沉,二三四线市场发力

从城市摄像头布局来看,对标一线城市,二线城市和三线城市的千人均摄像头配备数量不到北京、上海等一线城市的十分之一。预计随着内陆和小城市公众安全意识的加强,国内视频安防行业规模必将进一步扩大。此外,政府端的主力市场持续发力,2015年后,“雪亮工程”接替“平安城市”,推动我国安防市场的需求下沉到一二线城市的各个片区以及三四线城市的县级地区。

3.民用市场成为新的增量市场

我国的安防监控市场主要集中在行业应用,随着人们生活条件的提高、安全防范意识的加强,居民家庭对于安防问题越来越重视,照看老人儿童、防火、防盗、防漏电等已经成为现代家庭的迫切需求。此外,互联网与安防行业的结合,在技术层面上也帮助了传统安防企业打开民用安防市场,使得家庭安防系统可以将智能锁,智能摄像头,红外入侵探测器,声光报警器等设备组成一个安防监控网络,并与用户手机相连。通过手机APP随时查看家中情况,已成为许多人管理家庭的手段之一。

4.海外市场不可小觑

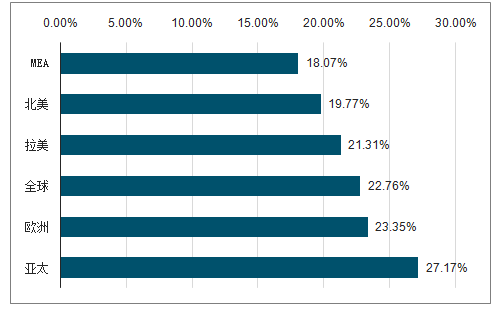

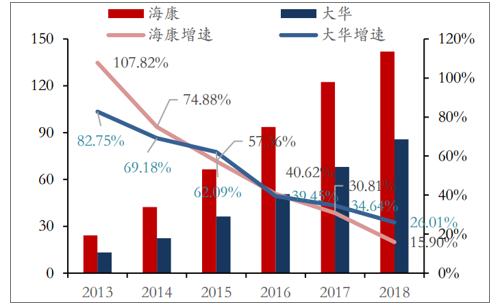

中国安防行业发展早期,跨国安防企业大量进入并主导国内安防市场,使得早期的安防产品出口依赖于产品技术含量低的代工产品,随着多年的沉淀和大量资源的投入,国外安防企业的市场份额逐步下降,自主品牌纷纷崛起并开始占据海外市场的主导。海康、大华为首的本土龙头安防企占据了全球安防市场份额的40%以上。海外安防市场规模是国内市场的3倍以上,这两家企业的海外收入占其营业总收入的30%以上,海外营收增速也保持着每年30%以上递增速度。

2015-2020年全球各地视频监控复合增长率

数据来源:公共资料整理

海康、大华海外营收及增速对比(亿元)

数据来源:公共资料整理

五、安防行业进击智能领域

1.政策持续加码

人工智能被认为是第四次工业革命的主要使用技术,获得了各行业的极大关注。中国政府高度重视人工智能技术的推进和产业化落地,发布一系列促进人工智能发展的相关政策,并且在这些政策、发文、规划中多次提到将人工智能技术应用于公共安全领域,进行技术创新、产品和应用创新。当前安防行业正处于智能化转型的关键阶段,国家有望就推动安防建设出台更多的规划及政策,从而进一步推动安防行业向着更高的阶段发展。

我国人工智能政策及人工智能落地安防政策梳理

类别 | 时间 | 发布机构 | 文件 | 内容 |

人工智能推进政策 | 2016.4 | 工业和信息化部、国家发展改革委、财政部 | 《机器人产品发展规划(2016-2020年)》 | 提出实现我国机器人关键零部件和高端产品的重大突破,实现机器人质量可靠性、市场占有率和龙头企业竞争力的大幅提升。 |

2016.5 | 中共中央、国务院 | 《国家创新驱动发展战略纲要》 | 加快工业化和信息化深度融合,把数字化、网络化、智能化、绿色化作为提升产业竞争力的技术基点,推进各领域新兴技术跨界创新,构建结构合理、先进管用、开放兼容、自主可控、具有国际竞争力的现代产业技术体系。 | |

2016.8 | 国务院 | 《“十三五”国家科技创新规划》 | 《规划》提出构筑国家先发优势,面向2030年再部署一批体现国家战略意图的重大科技项目,发展引领产业变革的颠覆性技术,重点开发移动互联、量子信息、人工智能等技术,推动智能机器人、无人驾驶汽车等技术的发展。 | |

2018.4 | 教育部 | 《高等学校人工智能创新行动计划》 | 到2020年,基本完成适应新一代人工智能发展的高校科技创新体系和学科体系的优化布局。到2030年,高校成为建设世界主要人工智能创新中心的核心力量和引领新一代人工智能发展的人才高地 | |

人工智能落地安防 | 2017.7 | 国务院 | 《新一代人工智能发展规划》 | 国务院发布《新一代人工智能发展规划》:促进人工智能在公共安全领域的深度应用,加强对重点公共区域安防设备的智能化改造升级,支持有条件的社区或城市开展基于人工智能的公共安防区域示范。 |

2017.9 | 中央综治办秘书室联合国家发展改革委办公厅、公安部办公厅、国家标准委办公室 | 《公共安全视频图像信息联网共享应用标准体系(2017版)》 | 《公共安全视频图像信息联网共享应用标准体系(2017版)》:明确了公共安全视频监控系统中基于人工智能的图像处理技术标准。 | |

2017.12 | 工业和信息化部 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 工业和信息部印发《促进新一代人工智能产业发展三年行动计划(2018-2020年)》:提出推动人工智能和实体经济深度融合,率先在安防金融等领域发展人证核验、图像搜索、视频摘要等人工智能技术的应用。 |

数据来源:公共资料整理

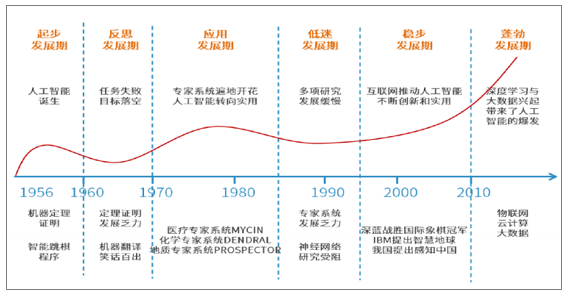

2.技术革新,推动人工智能安防产业化落地

人工智能的应用主要依靠算法、算力和数据三大因素。从人工智能的发展阶段来看,早期人工智能基本处于概念的提出和算法框架研究创新阶段,一方面受制于计算资源的不足,人工智能技术没有足够的训练数据提升计算的准确性;另一方面,芯片性能的不足也限制着人工智能技术产业化落地。

人工智能发展历程

数据来源:公共资料整理

3.人工智能与安防相结合

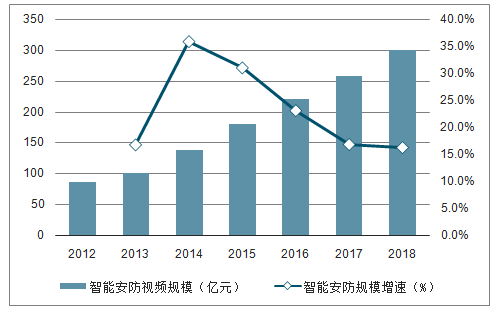

近年来,随着智能化成为行业大趋势,智能安防也逐渐成为安防企业转型升级的方向,在安防行业占比将越来越大。2018年,年中国安防行业市场规模将达6678亿元。智能安防行业市场规模在2018年接近300亿元,预计2020年后智能安防将创造一个千亿的市场,这也将是安防领域不可小觑的市场。

2012-2018年智能安防市场规模及增速(亿元,%)

数据来源:公共资料整理

4.智能安防当前的痛点

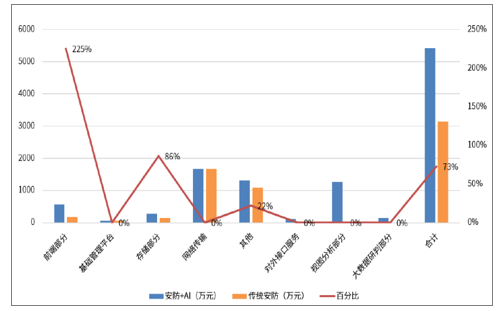

(1)成本高昂是制约智能安防发展的一个主要瓶颈

智能安防由于本身对产品性能、算力、存储能力等多方面要求较高造成系统设备本身成本增加;此外,科学化的智能系统布局需求带来的时间和人力成本、集成施工和机房改造成本进一步叠高了“安防+AI”落地的成本。

AI+安防与传统安防两种方案建设成本对比(万元,%)

数据来源:公共资料整理

(2)人工智能识别技术对视频内容的成像质量有较高要求

因光线亮度不足、目标相互遮挡等成像环境影响,会造成图像模糊、尺寸不符等问题,影响人工智能对视频内容识别的准确度。

(3)深度应用不足

我国的安防企业经过多年努力,紧抓时代机遇,市场份额及技术水平不断提升,智能分析技术初期阶段的单场景目标行为分析已日趋完善,但对视频内容分析、大范围场景关联分析等领域的专业技术仍然积累不足。人工智能技术未来发展的核心是自我完善、自我成长能力。目前的智能技术,仍处于输入筛选条件,指令下达后的反应式智能,不具备自我发展的能力。

(4)行业资源分散,难以为人工智能提供丰富的数据支撑和大数据分析

人工智能技术目前展现出多家企业齐头并进的态势,数据资源的采集、分析、应用独立性较高,市场上未出现高认可度的数据共享平台。未来,人工智能技术应具备群体间经验共享能力,实现自我完善的高效水准。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告

《2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告》共九章,包含2020-2024年文博单位安防行业各区域市场概况,中国文博单位安防行业优秀企业竞争力分析,2025-2031年中国文博单位安防行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询