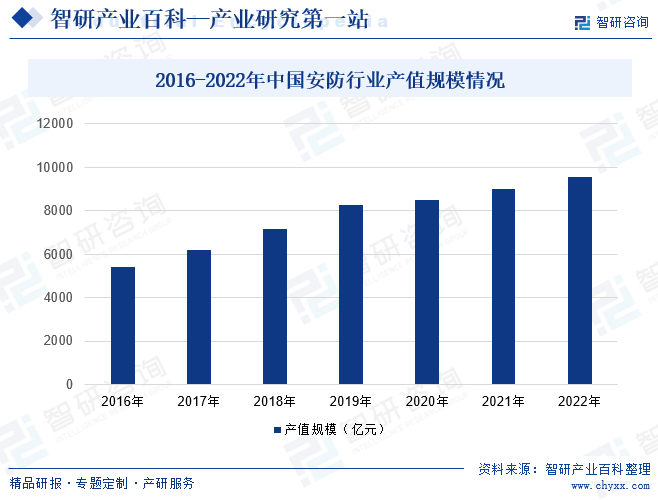

摘要:安防行业是构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。近年来,随着我国城市化进程加快,城市人口规模持续增长,城市运行系统日益复杂,安全风险不断增大,政府、企业及居民均对安防需求持续增长。同时,伴随着人工智能、生物识别、语音识别、大数据以及云计算等技术发展成熟并在安防行业加速应用,我国安防应用领域也不短扩张,涉及公共安全、交通、金融、教育、楼宇及家庭等场景,为安防行业的持续发展带来强劲动力。数据显示,2022年我国安防行业产值规模在9560亿元左右,同比增长6%。

一、定义及分类

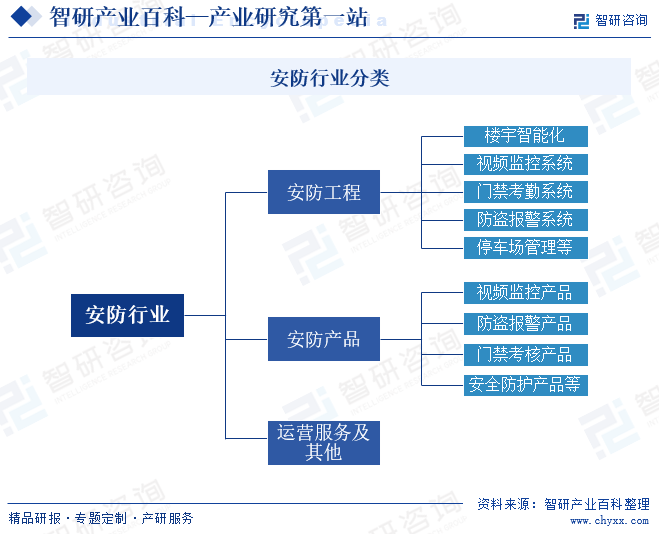

安防即“安全防范”,是指做好准备和保护以应付攻击或者避免受害,从而使被保护对象处于没有危险、不受侵害、不出现事故的安全状态。安防行业是随着现代社会安全需求应运而生的产业,是现代社会公共安全的重要组成部分,是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风险和挑战,构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。根据产业类型的不同,安防可分为安防产品、安防工程和运营服务及其他三个部分。

二、行业政策

安防与社会经济、生产活动密切相关,随着经济的不断发展和技术的不断成熟,安防行业已经成为社会公共安全体系的一个重要组成部分。为了推动安防行业的发展,近年来国家有关部门相继颁布一系列法律法规及产业标准,一方面明确了安防行业的准入、认证和相关标准,为行业健康有序地发展提供了法律法规依据以及行业标准规范,有助于行业良性竞争与持续发展;另一方面鼓励安防行业应用互联网、人工智能、物联网、大数据等前沿信息技术,提高产品的技术含量与智能化水平,有利于增强行业内企业的技术水平及市场竞争力,为行业实现持续、健康发展提供了有利的政策环境。

三、行业壁垒

1、技术研发壁垒

近年来5G通信、物联网、人工智能、大数据等新一代信息技术发展迅速,并逐渐渗透到经济社会的各个领域,安防行业也不例外。安防产品与新一代信息技术的结合能够大大提高安防产品的使用效果,能够更好地满足现代社会的安全需求,以及满足客户使用的便捷性需求。因此,行业内企业纷纷加大技术研发力度,致力于提升产品的数字化、智能化程度,增强产品的市场竞争力。然而,这对企业的专业性、技术水平提出更高要求,企业需要具备较高的技术研发能力和生产工艺水平,同时亦需要具备深厚的技术储备以及丰富的行业经验,才能够适应行业的发展趋势,这对后来者而言将是较大的技术壁垒。

2、客户资源壁垒

优质的客户资源为安防厂商带来稳定市场需求的同时,亦是对安防厂商的反哺,为安防厂商在掌握行业发展趋势、扩展优质客户等方面提供重要的保障。此外,在下游安防市场中,部分集中度较高的细分领域如楼宇对讲行业,对供应商的考核较为严格。由于房屋及建筑物对于楼宇对讲的供应需求规模较大,只有经过长期合作,供货稳定性、服务质量、技术水平等方面均能满足房地产商的验证,方能进入其合格供应商名录。对于后来者而言,客户资源壁垒较高。

3、技术人才资源壁垒

智能安防是安防行业近年来的发展趋势。智能安防系统是计算机技术、人脸识别技术、可视化技术、数据挖掘技术、视频分析技术等的综合应用,具有较强跨学科性。随着应用范围的扩大和智能化程度要求的提高,未来企业可能还需要具备人工智能技术、云存储技术等技术的研发能力。上述技术的研发与应用除了考验企业单个技术开发能力,还考验企业的综合应用能管理,而充足的技术人才储备是企业发展的重要支撑。因此,行业的发展对于技术人才的争夺日益激烈,不利于行业新进入者的发展。

4、资金壁垒

一方面,安防系统因涉及多个信息技术的综合应用,且具有开发周期长的特点,开发过程中需要持续投入量的资金,才能顺利推出新的安防系统及配套产品设施;另一方面,安防行业有较大部分的订单需求来自住宅社区、商业区、学校、医院等场景,这类大型智能化工程、IT整体解决方案、系统集成项目对于安防产品供应商的资金实力要求较高。较大的运营资金需求对于安防厂商而言构成了新的竞争壁垒。

四、产业链

从产业链方面来看,安防行业产业链上游主要为芯片、光学镜头、存储器、图像传感器、软件开发等供应商;产业链下游为各应用领域,包括城市交通、住宅社区、银行金融、商业零售、车载监控等领域。随着物联网、人工智能、5G通信等新一代信息技术在安防行业中探索应用,安防领域的智能化、智慧化应用场景不断拓展,安防行业不断加大技术创新投入和研发力量。面对不断变化的行业趋势,安防设备产品及解决方案厂商作为产业链中的桥梁,逐渐从传统安防设备产品供应商转变成综合解决方案服务商,为下游产业提供智能化安防设备产品外,还提供智能化设计服务和系统集成服务,推动新一代信息技术在安防领域的应用。

思特威(上海)电子科技股份有限公司 格科微有限公司 豪威科技(OmniVision) 广东晶相光电科技有限公司 舜宇光学科技 (集团)有限公司 东莞市宇瞳光学科技股份有限公司 中山联合光电科技股份有限公司 福建福光股份有限公司 厦门力鼎光电股份有限公司 福建福特科光电股份有限公司 凤凰光学股份有限公司 腾龙株式会社 富士胶片株式会社 CBC株式会社

思特威(上海)电子科技股份有限公司 格科微有限公司 豪威科技(OmniVision) 广东晶相光电科技有限公司 舜宇光学科技 (集团)有限公司 东莞市宇瞳光学科技股份有限公司 中山联合光电科技股份有限公司 福建福光股份有限公司 厦门力鼎光电股份有限公司 福建福特科光电股份有限公司 凤凰光学股份有限公司 腾龙株式会社 富士胶片株式会社 CBC株式会社

五、行业现状

近年来,随着我国城市化进程加快,城市人口规模持续增长,城市运行系统日益复杂,安全风险不断增大,政府、企业及居民均对安防需求持续增长。同时,伴随着人工智能、生物识别、语音识别、大数据以及云计算等技术发展成熟并在安防行业加速应用,我国安防应用领域也不短扩张,涉及公共安全、交通、金融、教育、楼宇及家庭等场景,为安防行业的持续发展带来强劲动力。数据显示,2022年我国安防行业产值规模在9560亿元左右,同比增长6%。

六、发展因素

1、有利因素

(1)技术进步

科技进步对安防行业的发展具有较大促进作用。随着大数据、物联网、云计算、无线通信、先进半导体和新型显示等新兴基础技术的发展与普及,安防产品向集成化、数字化、网络化、智能化等方向发展,产品造型、功能、性能实现快速迭代,极大满足了社会对“安全、便捷、绿色、节能”的需求。另外,随着智慧社区、智慧城市等新兴领域的快速发展,社区安防智能化产品将不断与新领域进行深入融合,通过产品和技术的拓展、创新以及商业模式的变革,进一步扩大新的市场增长空间。

(2)“物联网+安防”的智慧安防新业态

自物联网被列为新一代信息技术产业和战略性新兴产业,物联网技术不断精进并探索应用场景。在物联网技术对安防行业的赋能下,安防行业的多个领域也在逐步探索物联网技术的应用,例如视频监控、防盗报警、楼宇对讲、智能门禁等,并且其应用场景也越来越丰富,如智慧城市、智慧教育、智慧医疗、智慧社区、智慧园区等。在“物联网+安防”的智慧安防新业态的促进下,催生越来越丰富的智能硬件产品,为各类智慧安防应用场景的落地提供了基础,同时也为安防行业提供了全新的发展赛道。

(3)行业发展动力强劲

据国家统计局发布的数据显示,截至2023年末,我国常住人口城镇化率达66.2%,相比2022年末提高了0.9个百分点,而2022年同期美国、日本、韩国的城镇化率为75-90%,我国与美日韩等发达国家的城镇化率仍有不小差距,由此可见,我国的城市人口仍有较大的增长空间。未来,随着城镇化率的持续上升,加之人们对生活品质的要求不断提升,对绿色节能、可持续发展也更为重视,智能楼宇、智慧社区、智慧城市等逐渐成为社会热点和新的生活方式。在此背景下,建设安全度更高、信息化更完整、基础服务更丰富的智慧社区,逐渐成为地产开发商吸引购房者的营销策略。安防作为实现这些需求的重要产品,有望得到市场重视,市场规模也将进一步增长。

2、不利因素

(1)市场集中度不高

目前我国安防行业仍处于发展阶段,业内大部分企业数量众多。企业综合实力参差不齐,市场内大多数企业规模较小,整体设计、研发投入不足,自主创新能力薄弱,产品设计研发以模仿为主,低端产品同质化情况严重,企业之间主要以价格竞争市场份额,对安防及智能家居行业的健康发展造成了一定的不利影响。

(2)大量企业资金实力不足

随着地产开发商“集中采购”模式的实施,安防企业是否具备相应的自有资金实力和持续稳定供货能力,已成为工程建设项目业主衡量供应商实力的重要指标。但我国安防行业发展历程较短,业内企业规模普遍偏小,资本积累相对较小,融资贷款难度相对较大,导致企业往往缺乏足够的资金支撑其承接大型优质项目,加剧了进一步扩大业务规模的难度。

(3)行业标准规范滞后

安防行业在我国属于新兴行业,现阶段行业在连接标准、网络协议等方面还缺乏统一的标准和规范,大部分厂商均采用自身制定的协议标准,导致互通互联的生态圈难以构建,在一定程度上限制了产品使用场景,影响用户体验,制约安防及智能家居行业的协调发展。

七、竞争格局

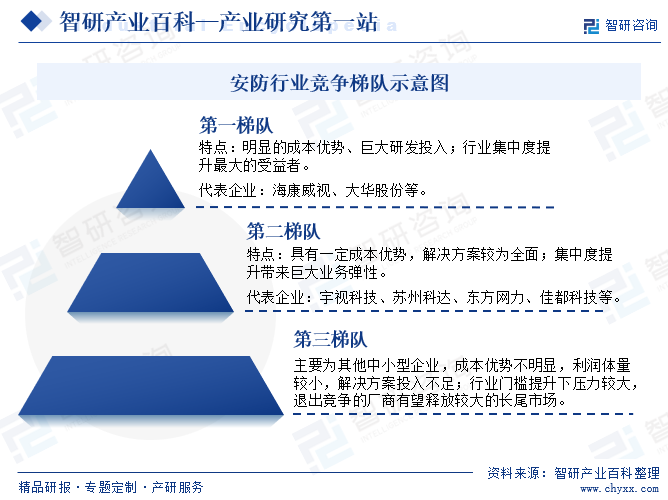

近年来,国内安防行业企业集中度大幅提高,行业竞争加剧,资源向龙头企业集中的趋势愈发明显。我国智能安防行业企业大致可分为三个梯队。海康威视、大华股份注册资本在25亿元以上,属于第一梯队;宇视科技(被千方科技收购)、苏州科达、东方网力、佳都科技、旷世科技、捷顺科技等属于第二梯队;其他企业属于第三梯队。随着大华股份、海康威视两大龙头企业快速崛起,大型企业与中小型企业之间的差距逐渐拉大,再加上产业链延伸、横向跨界、行业深耕方面的优势,在行业中的竞争地位已逐渐巩固。

八、发展趋势

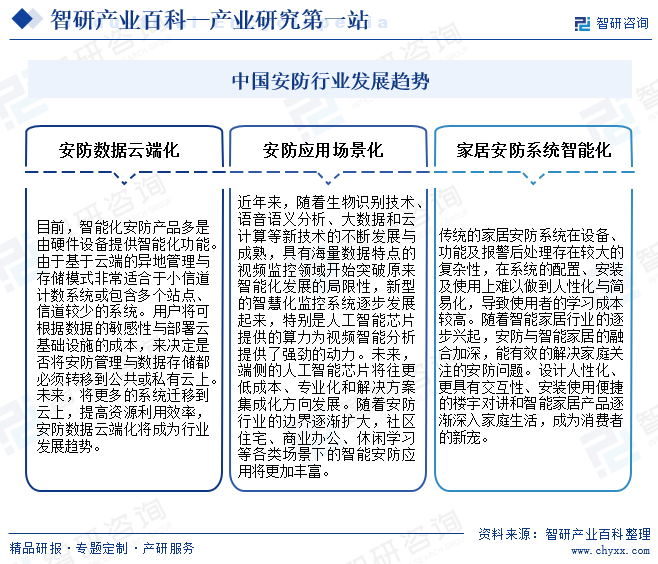

目前,智能化安防产品正逐渐由硬件主导转向云端管理与存储,以适应小信道计数和多站点系统的需求。用户可根据数据敏感性和云成本来决策是否迁移安防管理与数据到公共或私有云。未来,云迁移将更普遍,提升资源效率,安防数据云端化将成主流。同时,随着新技术如生物识别、语音语义分析和云计算的成熟,视频监控智能化取得突破,人工智能芯片提供了强大的计算力。人工智能芯片正朝低成本、专业化和集成化方向发展,智能安防应用将在更多场景如社区、商业和休闲中发挥作用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业前景洞察|2023年中国安防行业正从数字化、网络化向智能化方向深度发展,民用领域将成为重要增长点,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

行业前景洞察|2023年中国安防行业正从数字化、网络化向智能化方向深度发展,民用领域将成为重要增长点,市场前景广阔[图]

安防行业是构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。在经济快速发展、国内安防需求不断增长的背景下,我国安防市场整体发展迅速。据统计,2021年我国安防行业总产值约9020亿元,较上年增长约6%;预计2023年我国安防行业总产值有望突破1万亿元。