乘用车轮胎市场为轮胎行业主导市场,当前我国机动车保有量不断提升,轮胎需求量依然稳步提升。轮胎的需求来源于两个方面,第一是新车的轮胎需求,对应的配套轮胎,第二就是旧车更换轮胎的需求。

2018年国内汽车保有量达到了2.32亿辆,比2017年增长了11.12%,当前我国汽车保有量远高于汽车销量,并且保有量在不断提升中,导致每年轮胎替换市场的销售额远高于原配市场。乘用车平均需要更换1.5条轮胎/年,意味着国内替换市场需求量大约有3.5亿条/年,而原配出厂时配套5条,意味着国内配套市场需求量大约是1.2亿条/年。

当前,轮胎市场主要为子午胎市场,斜交胎的使用率正在逐步降低。子午胎分为全钢子午胎和半钢子午胎。全钢胎主要应用于卡车、客车和工程器械等商用领域。全钢胎字母表示为TBR,数字表示比较大,相对比较少,简单。全钢胎,除了胎面,胎体也全部是用钢丝来承担力。半钢胎主要供乘用车使用,字母为PCR。半钢是指胎面部位用钢丝来作为补强层,胎体是用尼龙或者聚酯材料。国内乘用车轮胎消费额占整个市场的89%左右,在全球该比值为90%。

2018年国内轮胎市场消费结构

数据来源:公开资料整理

一、价格

米其林、普利司通等巨头先后宣布北美市场轮胎提价5-8%不等;倍耐力、普利司通、优科豪马等巨头也宣布日本市场轮胎提价。海外巨头不约而同的提价,原因主要有两个方面:一是运营成本上涨,包括员工费用物流成本等因素;二是中国输美胎产品减少。

对中国企业而言,影响有两个方面,一是销量层面,从中国出口美国的轮胎受到影响,而从海外工厂出口到美国的发货量不受影响。二是售价层面,由于中国轮胎企业在北美定价是跟随策略,因此销往美国市场的轮胎产品均价会上升。

海外市场轮胎涨价

地区 | 品牌 | 起始时间 | 轮胎提价情况 |

北美市场 | 米其林 | 2019年1月1日 | 在美国和加拿大的客运、轻型卡车轮胎,优耐陆轮胎和米 其林两轮轮胎,价格都上调了5%。 |

2019年7月1日 | 公司旗下品牌优耐陆的商用轮胎,以及部分米其林非公路 轮胎的价格上调了6%。 | ||

2019年9月1日 | 美国和加拿大部分米其林轮胎、百路驰客运胎和轻型卡车 轮胎,价格都上调了5%。 | ||

2019年12月1日 | 美国和加拿大在内的米其林轮胎,以及其旗下的百路驰卡车 胎、米其林翻新胎和奥利弗翻新胎,价格将会上调4.9%。 | ||

倍耐力 | 2019年1月1日 | 对美国市场的轿车及轻卡轮胎进行了涨价调整,平均涨幅 为6%。 | |

2019年10月1日 | 针对美国市场的轿车及轻卡轮胎进行涨价,但是涨幅多少 倍耐力方面并未透漏。 | ||

住友橡胶 | 2019年7月1日 | 针对北美市场销售的飞劲品牌轮胎部分产品进行了涨价调 整。 | |

日本市场 | 普利司通 | 2019年8月1日 | 日本国内销售的轮胎价格平均提高3%。产品涵盖了从轿车 轮胎到商业轮胎和摩托车轮胎的各种类别。 |

优科豪马 橡胶 | 2019年8月1日 | 轮胎产品价格平均增加3%。涉及的轮胎产品包括日本国内 的乘用车轮胎,卡客车轮胎,工业车辆轮胎等。 | |

倍耐力 | 2019年9月1日 | 针对日本市场乘用车轮胎产品价格平均上涨约3%。 |

数据来源:公开资料整理

二、成本

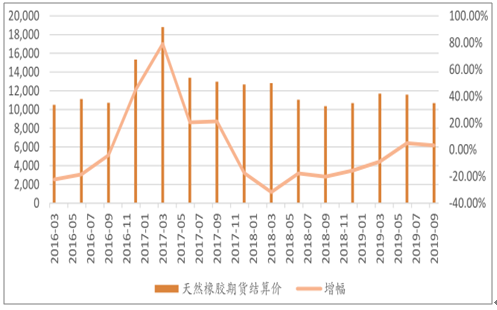

天然橡胶价格具有鲜明的周期性,其产生原因是天然橡胶生长周期长,供应弹性小于需求弹性,当需求发生变化时,供应很难及时发生相应的变动,从而造成供需错配。从本世纪初开始至2011年天然橡胶价格高企;2010-2012年刺激了橡胶的大面值种植。从2012年开始,目前国际天然橡胶价格开始走低。橡胶低价抑制作用开始显现,抑制了农民割胶的积极性。2016年厄尔尼诺现象影响了橡胶的供应,下半年本来应该是橡胶的高产期,由于泰国受到洪水的重创,橡胶产量减少,加上中国消费需求好,全球橡胶出现了明显的短缺情况。2017年气候恢复,短缺情况缓解。

橡胶的投产周期为6-8年,2010-2012年天然橡胶的大面积种植,对应2018-2020年的大面积供应。预计2019-2020年,全球天然橡胶的需求可能萎缩,总供应量大于需求量,天然橡胶价格维持在较低价位波动。

原材料-天然橡胶价格走势

数据来源:公开资料整理

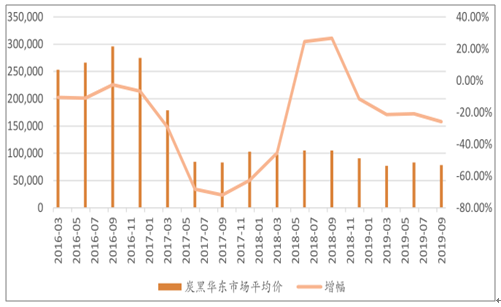

原材料-炭黑价格走势

数据来源:公开资料整理

三、轮胎格局

从全球范围来看轮胎行业,第一梯队是以米其林、普利司通和固特异为代表的独资或合资企业。第二梯队为以大陆、住友、倍耐力、韩泰等为代表的独资或合资企业。第三梯队为中策橡胶、玲珑等领先的内资轮胎企业,在技术研发、装备工艺、生产组织管理等各方面接近或达到世界先进水平,甚至在所属市场中的竞争力已经赶上或超过第二梯队企业。第四梯队为国内中小规模的轮胎企业,数量众多,但缺乏竞争力,尚难以与大型轮胎企业抗衡。

从产品售价可见各品牌的定位。米其林、马牌、普利司通价格处于第一梯队,配耐力、邓禄普、韩泰、优科豪马、玛吉斯价格处于第二梯队,朝阳、玲珑处于第三梯队。朝阳、玲珑成为为数不多能与外资品牌竞争的竞品。

以A级轿车常用的16寸胎为例,米其林、普利司通等一线品牌零售价格在400-700元之间,倍耐力、韩泰等二线品牌售价在300-500元之间,朝阳、玲珑在200-300元之间。朝阳、玲珑的产品具有性价比的优势。

随着汽车现代化对轮胎性能要求日益提高,轮胎正向高技术含量和精细化产品的方向发展。由于经济型和环保型汽车的日益普及,节能和低噪声轮胎已成为汽车轮胎发展的主流,抗湿滑、低滚动阻力、高性能和多功能轮胎在轮胎中所占比例不断加大,许多轮胎的结构设计和配方需要改进、调整,以适应市场变化和低碳环保的要求,这对轮胎制造提出了更高的技术要求。以轿车轮胎为代表的汽车轮胎的升级换代速度在不断加快,已从过去的3-5年缩短至1-2年,性能优异的新型轮胎产品存在广阔的市场空间。

四、趋势

从2008年的年产55175万条增长到2013年的97598万条,5年时间产量增长76.89%。但自2014年开始,美国的“双反”案件发生,认定我国的半钢子午胎存在倾销和补贴行为,并决定对我国出口到美国的乘用车和轻卡车轮胎执行高惩罚性关税。并在之后,美国相继对工程轮胎以及商用车轮胎也执行了高关税,对我国的轮胎企业造成打击。另外,2015年以来我国加强了环保督察,对我国轮胎产业的产量造成一定打击。两重影响下,我国轮胎产业整体产量自2014年开始有所下滑。

2013年中国轮胎产量97598万条,达到历史高点,2015年轮胎产量下一个台阶,下跌至80421万条,16-17年小幅恢复,18年产量又再下一个台阶,下跌至75321万条,较13年高点减少23%。

2008-2018我国轮胎总产量(万条)

数据来源:公开资料整理

我国轮胎行业固定资产投资从2009年开始迅速增长,意味着行业产能快速扩张。2013年行业固定资产投资见顶,达到676亿。2014年,美国对我国轮胎产业开启“双反”贸易限制。2014年之后,轮胎行业固定资产投资进入下行区间,在2016年供给侧改革、环保压力加大之后,2017年轮胎行业投资额进一步下滑,意味着行业产能将会进一步收缩。对于有技术优势、环保能力突出的头部企业而言,将从竞争中获益,利于行业高质量发展。

橡胶轮胎生产是一个污染性行业,在生产过程中会造成多种类型污染,包括粉尘污染、化学污染、水污染和空气污染等。例如生产过程中最常见的环境粉层污染,由于轮胎的原材料由十几种化工原料组成,其中有粒径很小的炭黑,在配料时,较小的生产厂家是用解包机解开炭黑包,再人工配料,污染相当大。而大厂家能较好的解决该项污染问题。因为大厂家的炭黑是直接由槽车输送到炭黑罐中,通过气力输送自动配料,基本没有粉尘污染。另外在炼胶中,大厂采用高级密炼机,结合自动配料系统,基本解决了粉尘污染,这是较小的生产厂家无法解决的环保问题。

自2015年经历轮胎行业产能过剩、行业需求低迷以及“双反”等贸易摩擦下,中国轮胎产业开工率跌破65%。2018年,国外市场环境仍然恶劣,国内原材料价格一路走高,橡胶轮胎企业接连出现拍卖、破产的现象。11家轮胎企业申请破产,18家橡胶轮胎企业旗下资产在2018年遭到拍卖。其中,在这些破产企业中,有9家是山东企业,占比82%,另外两家分别是浙江和江苏企业,占比分别为9%。山东作为中国轮胎的分布大省,轮胎企业数量众多,产能过剩且产品同质化问题严重。随着国家对传统行业要求的提高,调结构,淘汰落后产能的要求不断提高,未来中国轮胎市场还会有企业倒闭,兼并重组是中小轮胎企业的首选。轮胎界里的大变动,也是中国轮胎企业去除低端产品,提升国内轮胎水平的必经阶段。

全钢胎和半钢胎年均开工率

数据来源:公开资料整理

山东是轮胎生产大省,产量占到全国一半,因此成为本轮行业调整最大的“重灾区”。据不完全统计,仅过去一年多的时间,山东省就有40多家轮胎企业宣告破产。轮胎生产大省山东的轮胎业,目前已出现了明显的两极分化。以东营、寿光为代表的鲁北轮胎产业群,在近年来“去产能”、“去杠杆”、“环保风暴”,以及国际贸易摩擦等剧烈冲击下,叫苦不迭。特别是东营等地的许多轮胎企业,出现难以为继的状况。众多上下游企业和银行被拖下水,经济纠纷案件大增。另一方面,以青岛、烟台、威海为代表的胶东轮胎产业群,却一直在持续发展中。

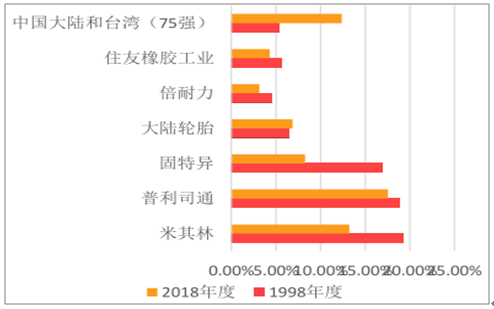

世界轮胎三巨头米其林、普利司通和固特异的销售额占全球轮胎行业销售额的占比不断下降,由2005年的52%下降到2017年的36%。而近十年来,中国企业进入全球轮胎企业75强的企业数量越来越多,由2009年的19家上升到2018年的33家,占据了全球轮胎75强企业接近半壁江山。究其原因,是过去十年我国汽车产业快速发展,汽车销量快速增长所致。另外,轮胎生产是既是劳动密集型、又是资本和技术密集型。我国部分轮胎企业海外建厂,在泰国、越南等国家建的工厂陆续投产,扩大了市场份额。

根据2018年调查数据显示,75强里中国企业的数量达到了34家。其中,前10强里中国企业占据了两个,前20强里占据6个,可以看出中国轮胎的企业依然是世界轮胎必不或缺的力量。2018年中国大陆和台湾地区主要轮胎制造商的全球轮胎市场份额超过了10%。

世界主要轮胎制造商的全球轮胎市场份额变化折线图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国轮胎行业市场深度研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询