一、熔模铸造行业市场规模

精密零部件主要采用金属铸造及精密机加工等金属加工技术进行生产,随后进行二次机加工及表面处理。铸造为金属成型及形变的主要方法之一。铸造是将熔融金属倒入包含所需形状空腔的模具中,随后使其凝固的工艺。随后固化零件从打破模具中取出以完成该工艺。铸造方法有许多种,可以生产出具有不同体积、尺寸、重量及精密度的产品。熔模铸造主要用于生产具有优质表面的高精密度及复杂产品。砂型铸造是一种较通用、具成本效益及高效的铸造方法,但产品精准度较低及表面光洁度不理想。

熔模铸造为最精密的铸造工艺之一,可实现任何其他铸造方法所无法匹敌的最佳成形。熔模铸造可生产复杂形状的铸件,同时仍可保持高尺寸进度及优质表面。熔模铸造可用于铸造几乎任何金属。因此,熔模铸造产品广泛用于各类要求关键任务部件的终端市场,如航空、国防、医疗、汽车、工程机械、液压设备等。

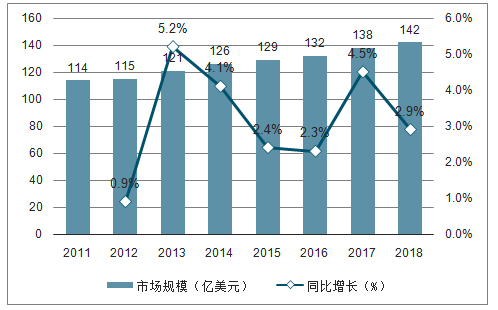

熔模铸造从20世纪40年代起用于工业生产,在数十年中一直以较快的速度发展着。根据数据,2011年,全球熔模铸造市场销售总额约为114亿美元,到2018年销售总额已增至142亿美元,复合年增长率为3.3%。

2011-2018年全球熔模铸造市场规模及增长(单位:亿美元,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国熔模精密铸造行业市场现状及前景战略分析报告》

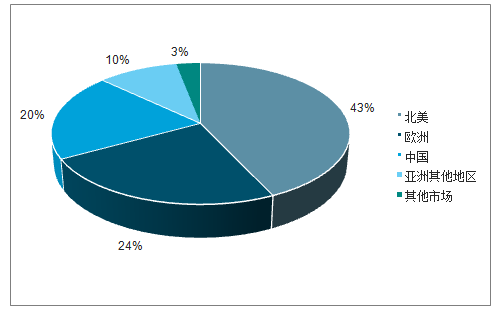

从地区分布来看,以美国、加拿大、墨西哥为主的北美地区熔模铸造市场依旧最大,2018年销售占比高达43%;欧洲地区由于原材料价格上涨以及环保压力增加,熔模铸造市场销售占比已下降至24%。

而得益于日本精铸近年的发展和中国精铸业的增长推动,亚洲地区熔模铸造市场不断扩大,2018年亚洲市场销售份额达30%。其中,伴随我国航空、汽车等产业崛起,中国熔模铸造市场发展迅猛,在全球比重已达20%。

2018年全球熔模铸造市场区域分布(单位:%)

数据来源:公共资料整理

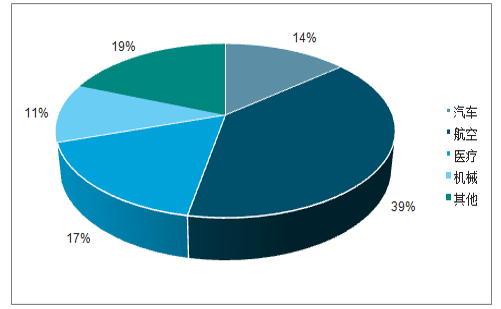

2018年,航空领域熔模铸造市场为56亿美元,约占全球市场的40%,是熔模铸造最大的应用领域,而且也是未来增量贡献最大领域。2023年,预计全球熔模铸造市场由2018年的142亿美元增长到174亿美元,其中,航空领域需求从2018年56亿美元增长到69亿美元,是下游细分领域中增量最高的,其次是医疗领域。

航空领域约占全球熔模铸造需求的40%

数据来源:公共资料整理

二、熔模铸造行业竞争格局:PCC、Arconic占据主要市场份额

根据数据,2018年中国有超过26,000家铸造厂,但大部分熔模铸造厂商无法向全球主要行业或客户供应产品。在全国市场中,PCC、Arconic占据主要市场份额。

PCC、Arconic占据主要市场份额(百万美元)

全球排名 | 公司 | 总部 | 2018年收入 |

1 | Arconic | 美国 | 14,014 |

2 | PCC | 美国 | 11,823 |

3 | HITACHI* | 日本 | 9,364 |

4 | KSB* | 德国 | 2,575 |

5 | Doncasters | 英国 | 710 |

6 | CPP | 美国 | 696 |

7 | Kitagawa | 日本 | 549 |

8 | Zollern | 德国 | 527 |

9 | 鹰普精密 | 中国 | 478 |

10 | Hitchiner | 中国 | 255 |

数据来源:公共资料整理

1.PCC:每一架飞机几乎都有PCC制造的产品

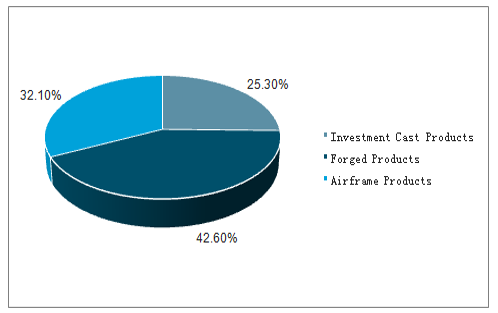

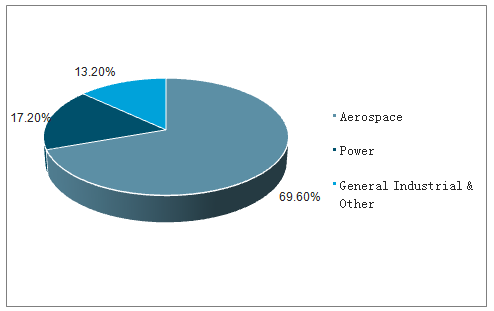

按业务结构,PCC公司业务划分成三类:熔模铸造、锻造、机身产品。其中,熔模铸造、锻造、机身产品业务收入分别为25.3、42.6、32.1亿美元,占比25%、43%、32%。

PCC公司业务由铸件、锻件、机身产品构成

数据来源:公共资料整理

PCC公司70%的收入来自航空航天领域

数据来源:公共资料整理

2.Arconic:PCC最大的竞争对手

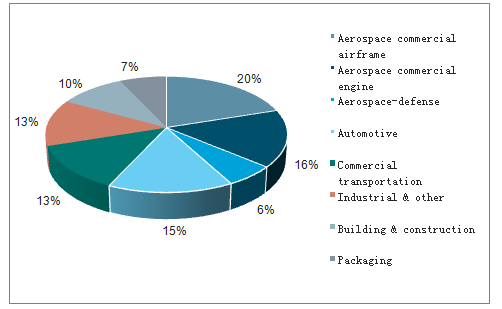

按产品类型划分,Arconic公司熔模铸造收入18.4亿美元,收入占比为13.1%。按下游需求划分,Arconic公司航空机身、发动机、军工产品收入分别为28亿美元、22.4亿美元、8.4亿美元,占比分别为20%、16%、6%。

Arconic公司收入13%为熔模铸造

数据来源:公共资料整理

Arconic公司收入16%来自航空发动机

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国熔模铸造行业市场全景调研及发展前景研判报告

《2026-2032年中国熔模铸造行业市场全景调研及发展前景研判报告》共十四章,包含2026-2032年熔模铸造行业投资机会与风险,熔模铸造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国熔模铸造行业产业链、发展历程、供需规模、竞争格局及未来前景展望:产业已经具备相当规模,在工业制造领域具有广阔的发展前景[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)