一、挖掘机行业发展现状

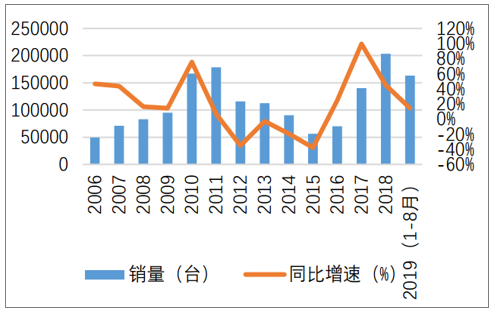

2019年前8月,挖掘机销量163396台,同比增长14.40%。挖掘机行业自2016年以来已经高速增长近3年,考虑基数效应,行业增速仍然非常可观。在设备更新换代、环保升级及基建投资补短板等多重因素推动下,挖掘机销量有望继续保持增长。

2009-2019年前8月挖掘机行业销量及同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国挖掘机行业营销渠道现状及投资策略研究报告》

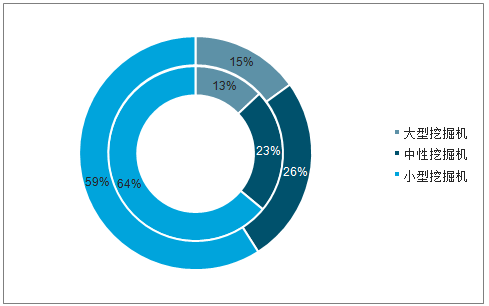

从近3年产品结构变化看,平均吨位大幅提高,大挖、中挖复苏显著,大型挖掘机的市场份额从2017年上半年的13%增至15%,中型从23%增至26%;小挖市场份额稍有下滑,从64%降至59%。

2017-2018年中国挖掘机不同机型销售情况(单位:台,%)

数据来源:公共资料整理

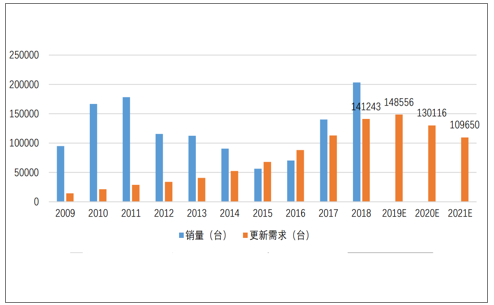

挖掘机使用寿命通常8年左右,考虑因不同的开工小时数带来的提前或推迟更新,假设第T年销售的设备在第6、7、8、9、10年更新的比例分别为10%、20%、40%、20%、10%,由此计算2019-2021年来自更新需求的销量分别为148556、130116、109650台。

2009-2021E挖掘机销量和更新需求

数据来源:公共资料整理

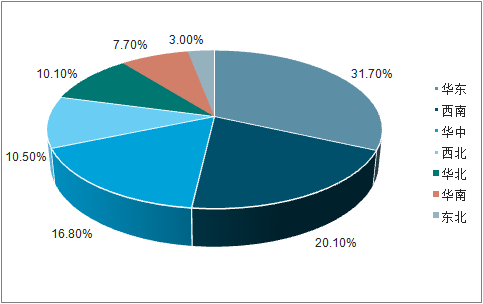

从区域销售市场来看,2018年上半年西部地区销量大幅领先东部、中部,但涨幅略低于中东部;西部地区挖掘机械销量为40827台,同比增长48.6%。从不同地区看,华东、西南和华中地区占据国内主要市场,占比分别为31.7%,20.1%和16.8%;华北、东北地区复苏明显,受钢铁、煤矿等行业的复苏、京津冀一体化战略深化、天津全运会基础建设施工和雄安新区建设规划逐步落地等利好,市场增长明显。

2018年中国不同地区挖掘机销量及增长情况(单位:台,%)

数据来源:公共资料整理

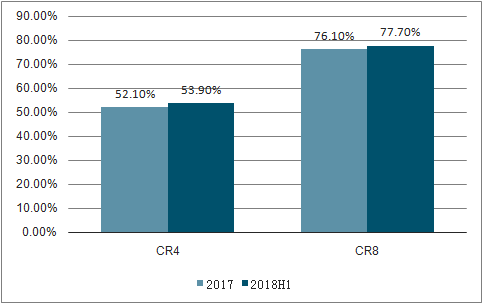

国内挖掘机械行业正逐步转入高市场集中度行业。2017年国内市场集中度CR4为52.1%,CR8为76.1%。2018年国内挖掘机械市场集中度CR4为53.9%,CR8为77.7%,集中度逐步提高

2018中国挖掘机行业市场集中度(单位:%)

数据来源:公共资料整理

二、挖掘机行业竞争格局

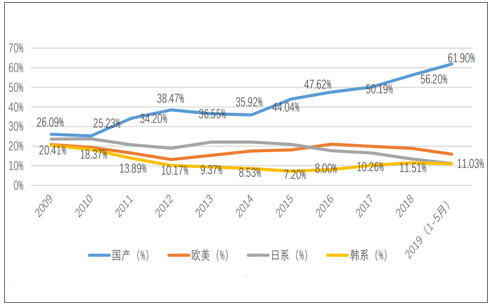

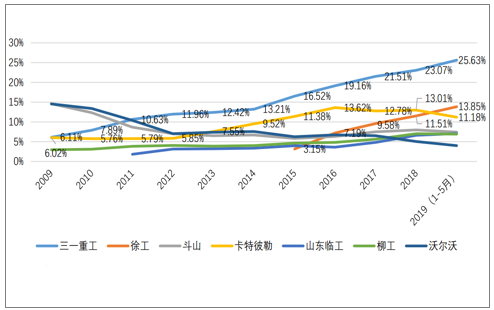

凭借日益提升的质量、精细化的服务,国产品牌市占率从2009年的26.09%,提高到了2018年的56.20%。国内龙头厂商三一重工,挖掘机市占率以每年平均2个百分点的速度在提高,徐工集团的市场份额从2015年的3.15%迅速提高到2019年前5月份的13.85%,而日系、韩系的市场占有率则分别从2009年的23.64%、20.41%下降到2019年前5月的11.15%、11.03%。

2009-2019年(1-5月)挖掘机分产地市占率

数据来源:公共资料整理

2009-2018年市占率前七厂家市占率变化情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国挖掘机行业市场调查及未来前景预测报告

《2026-2032年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2026-2032年中国挖掘机行业发展前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询