一、海外需求崛起,国际化驱动行业再繁荣

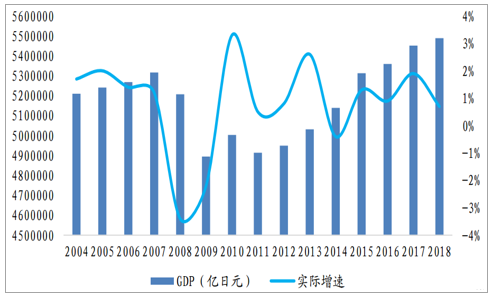

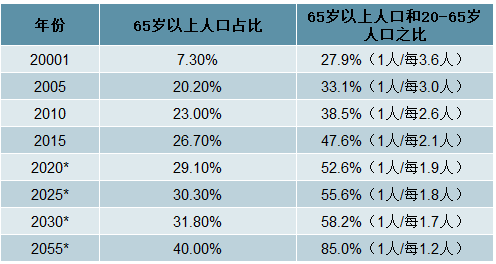

日本经济增长温和复苏,人口老龄化进一步加剧。2003年以来,日本经济呈现温和复苏的趋势,增持维持在1.5%上下,除2008年受世界金融危机的影响,GDP出现大幅下滑以后,此后又逐步回升至1.5%左右的增速。与此同时,日本社会老龄化问题持续加剧,65岁以上人口占比于2005年突破20%,预计将在2020-2025年间突破30%。

2004年以来日本经济缓慢复苏

数据来源:公开资料整理

日本社会老龄化持续加剧

数据来源:公开资料整理

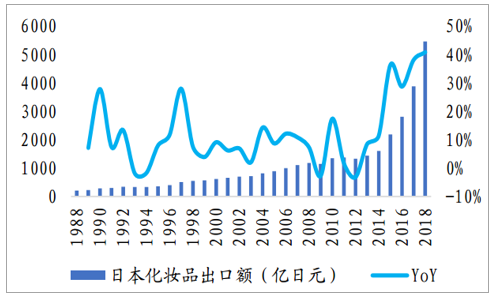

以亚太地区为主导的化妆品海外需求崛起,日本化妆品出口额飞速增长。2004-2018年日本化妆品出口额从816.1亿日元波动增长至5460.4亿日元,增长了6.6倍,除全球金融危机时期以外基本保持增长趋势。2015年以来,日本化妆品出口额增速更是大幅提升至20%以上。从化妆品出口额的地区分布来看,中国大陆、香港、台湾及韩国等亚太地区为日本化妆品主要出口地区,其中中国大陆和香港地区份额最高。由于香港地区、台湾地区和韩国都是中国消费者境外游和代购的热门目的地,因此中国消费者的需求对日本化妆品出口的推动作用不容小觑。

日本化妆品出口额快速增长

数据来源:公开资料整理

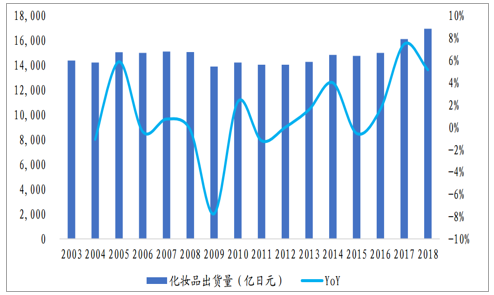

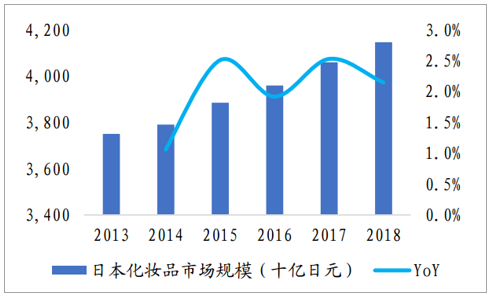

日本品牌通过收购海外品牌等方式提高国际化水平,拓展国际市场。资生堂与高丝分别收购NARS和TARTE,在丰富产品品类的同时打开了欧美市场的大门,增强自身竞争力。在海外需求崛起、国际化水平提升的驱动下,日本化妆品行业迎来了新的增长。2003-2018年,日本化妆品出货额整体呈现增长态势,从14377.27亿日元波动增长至16941.50亿日元,仅在金融危机期间有所下滑,2009年以来增长势头持续向好,随着日本经济温和复苏,日本女性妆容又出现了高调公主风和泡沫经济复古妆等潮流。

2003年至今日本化妆品出货额受出口影响波动上升

数据来源:公开资料整理

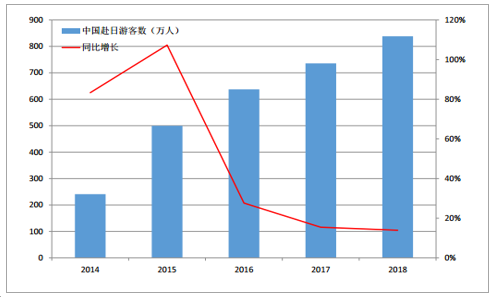

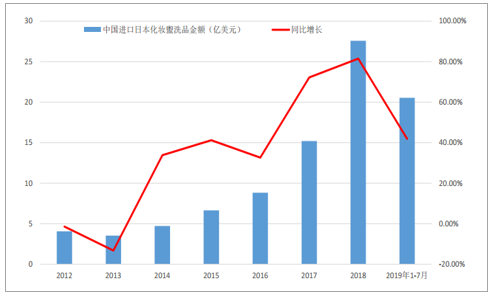

日系化妆品在中国市场的再次兴起,抓住了高端线,在大众化妆品市场后劲乏力的情况下,日本美妆品牌近年来不约而同地将重心向高端化妆品转移,甚至包括小众化的高端产品。日系化妆品素以高质量、安全性和技术获得消费者的认可,随着国内消费者整体收入水平的提升,日本化妆品的理念符合了这部分消费者不断提高的产品安全与有效成分的意识。另一方面,随着中国赴日游客的增加,日系化妆品也更容易积累客源与美誉度,2019年一季度日本已经成为中国大陆与香港最大的化妆品进口国,中国进口日本的化妆品金额由2012-2013年两年的负增长,增速提升至2018年的81%,2019年1-7月仍有42%的提升。迅速增加的访日中国游客成为拉动日系化妆品进口增长的原因之一,约70%的中国访日游客会在日本购买化妆品,良好的产品口碑形成了回国后的购买习惯,资生堂方面曾经表示,约50%的访日中国游客在回国后会继续购买日本化妆品。

2014-2018年中国赴日本游客数

数据来源:公开资料整理

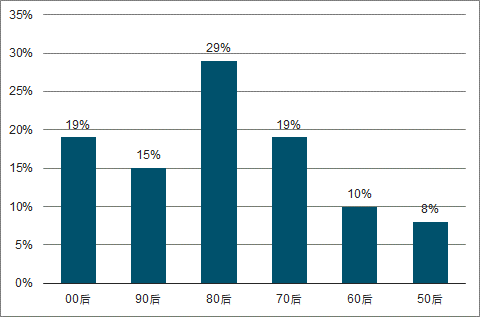

中国赴日游客年龄结构

数据来源:公开资料整理

此外,近几年日本化妆品企业也一改过去只专注于产品展开营销的特点,开始主动出击针对偏好高端化妆品的中国消费者展开营销推广,逐步抢占韩国化妆品在中国市场的地位,而日本化妆品相对更丰富的产品组合,也是越来越受中国消费者欢迎的因素之一。

2012-2019年7月中国进口日本化妆盥洗品

数据来源:公开资料整理

二、日本化妆品行业对中国的启示

1、中日化妆品行业发展阶段对比

中国化妆品市场高速增长,与1974-1984年日本化妆品行业类似。2013-2018年中国化妆品行业高速发展,从2723亿元增长至4105亿元,年复合增长率8.6%,2017年以来行业年增长率更是超过10%,与日本化妆品行业1974-1984年的高速发展时期非常相似。

日本2013-2018年化妆品市场总规模持续扩大

数据来源:公开资料整理

中国2013-2018年化妆品市场规模增长加速

数据来源:公开资料整理

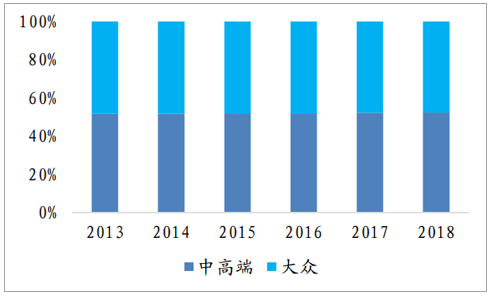

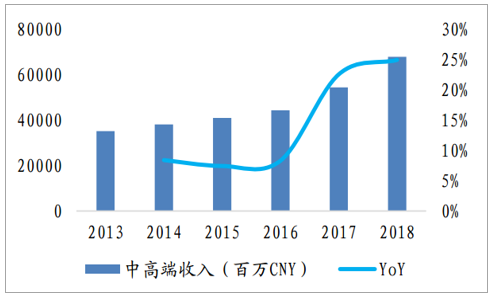

日本护肤品市场大众品牌和中高端品牌份额占比分别为48%比52%,中高端市场略大于大众市场,并且中高端市场和大众市场的年增长率都降至5%以下,市场趋于成熟。而中国护肤品市场大众品牌市场份额68%占显著优势,中高端品牌发力较晚但增长更快,2013-2018年,中高端品牌销售额从352亿元增长至679亿元,年复合增速14%,消费升级趋势明显。

日本中高端护肤品份额超过大众市场

数据来源:公开资料整理

日本护肤品中高端品牌销售收入与增速

数据来源:公开资料整理

中国大众护肤品牌份额仍达68%

数据来源:公开资料整理

中国护肤品中高端品牌销售收入与增速

数据来源:公开资料整理

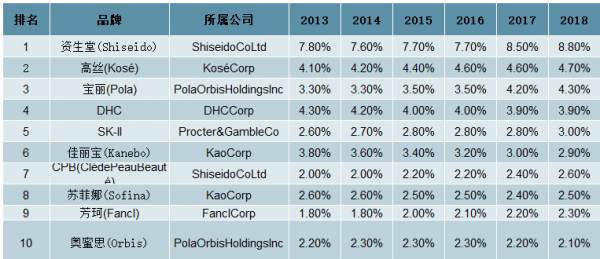

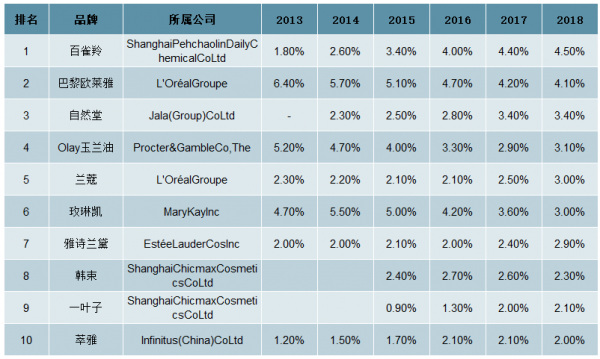

日本化妆品行业本土品牌占据绝对优势,中国化妆品行业本土品牌发力但高端市场仍由欧美主导。日本护肤品市场本土品牌优势极其明显,前十大品牌中本土品牌占据九席,合计市占率34%。与日本相比,中国护肤品前十大品牌中本土品牌占据五席,合计市占率14%,高端品牌以欧美品牌为主。本土品牌近年来在大众市场崛起,2013-2018年百雀羚市占率从1.8%上升至4.5%,一举超越欧莱雅成为第一大品牌,自然堂、韩束和一叶子从零开始发力,2018年市占率也分别达到3.4%、2.3%和2.1%,跻身前十大品牌。

日本护肤品TOP10品牌有9个是本土品牌

数据来源:公开资料整理

中国护肤品TOP10品牌有5个是本土品牌

数据来源:公开资料整理

2、本土化妆品品牌机遇与挑战分析

中国化妆品市场增长迅猛、潜力巨大。中国化妆品市场正处于高速增长阶段,2013-2018年市场规模从2723亿元增长至4105亿元,年复合增长率8.56%,近两年增速更是超过10%。空间广阔、增势迅猛的中国化妆品市场为本土品牌的发展创造了宝贵机遇。

民族自信有望逐步崛起,国潮兴起为本土化妆品集团发展创造机遇。参考日本1974-1984年,日本经济富强以后,人们开始摆脱欧美文化的影响,民族自信逐步崛起,日本动漫进入繁荣时代,社会审美也从模仿欧美转向重新发现日本美,为本土化妆品品牌的崛起创造了机遇。中国从2010年开始成为世界第二大经济体,经济发展和生产力的提升使得人们逐步走出对欧美品牌的盲目崇拜,尤其在家电、手机等消费品领域趋势明显。2010年前后以小米为代表的国产智能手机兴起,2015年李宁通过转型升级重获新生,2018年《创造101》和《偶像练习生》将国内造星运动推上新高潮,国潮之风愈发强劲,42%的消费者对国货品牌有偏向,近九成消费者表示未来会再次购买国货美妆,民族自信的崛起有望逐步驱动社会审美变迁,为本土化妆品集团的发展创造历史机遇。

中国本土化妆品企业发展历史较短,资本化助力品牌力和综合实力提升管,机遇与挑战并存。日本化妆品巨头的成功离不开其历史悠久和底蕴深厚,当1970年欧美品牌逐步进入日本化妆品市场时,日本本土化妆品企业已经历经几十年甚至上百年的历史积淀,在日本市场影响力举足轻重。中国化妆品企业起步较晚,大多数品牌只有十到二十年的发展历史,尚未形成足够的市场影响力和企业实力。但是近年来化妆品企业全面加速资本化,有助于提升品牌影响力和综合实力,面临国际品牌的激烈竞争,本土品牌机遇与挑战并存。

相关报告:智研咨询发布的《2020-2026年中国化妆品行业市场全景评估及发展规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询