一、动力电池行业发展现状

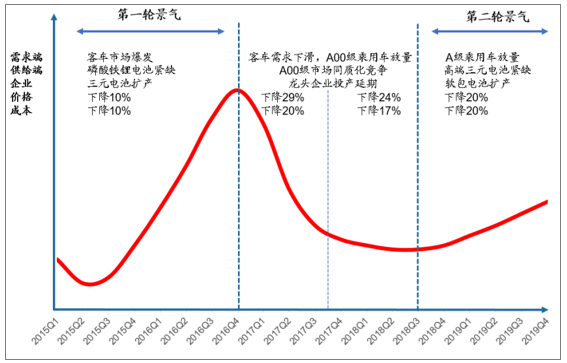

不同于2015-2016年的第一轮景气周期,动力电池行业经过两年的深度洗牌,中小企业尤其以圆柱型电池为代表纷纷转向动力工具、轻型车等非新能源汽车市场,龙头企业在此过程中展现超强的技术创新能力和成本控制能力,2019年启动的第二轮景气周期成长性与持续性将更强。

动力电池行业景气周期

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国动力电池行业营销渠道现状及发展前景预测报告》

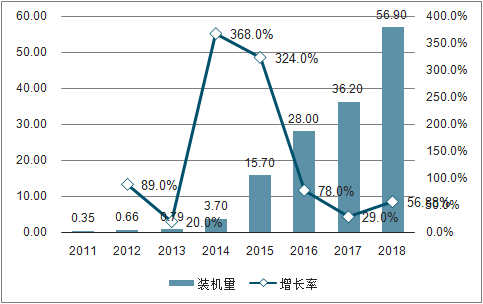

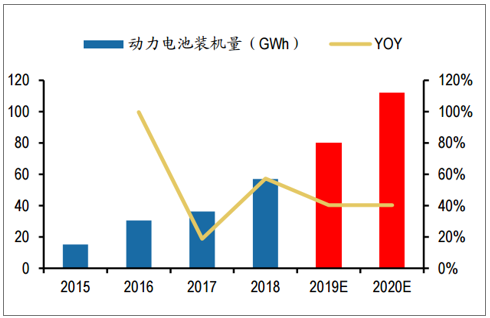

过去的2018年,新能源汽车的销量看起来形势一片大好,出货量同比增长56.88%,达到了56.9GWh。

2011-2018新能源汽车销量及出货量同比增长分析

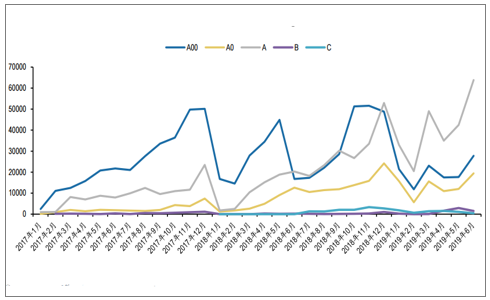

A级以上车型升级趋势延续,下游高端需求龙头占优。2018年补贴新规进一步提升技术指标门槛,A00级补贴下调幅度较大,刺激主机厂市场重心向A/A0级汽车偏移,自2019年以来,A级车已经取代A00级成为最大构成,上半年A级车在纯电动占比达53.50%,大幅度高于2018年33.26%和2017年24.93%。

2017年以来纯电动汽车各级别车型销量(辆)

数据来源:公共资料整理

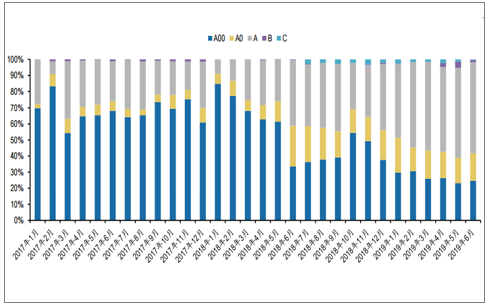

2017年以来纯电动汽车各级别车型结构

数据来源:公共资料整理

受到补贴额度结构性调整影响,车型续航里程全面提升,动力电池下游需求梯度拉大,市场从同质化竞争转向差异化竞争,高价位、高性能车型电池采购出现阶段性供不应求,行业供需环境开始明显改善,2019年将延续优化趋势。

二、动力电池行业成本端分析

四大材料价格全面回落,对上游议价权大幅提升。进入2019年在动力电池供需改善的同时,四大材料先后经过过去三年高景气阶段,均将迎来产能过剩阶段,因而动力电池企业对上游议价能力将大幅度提升。

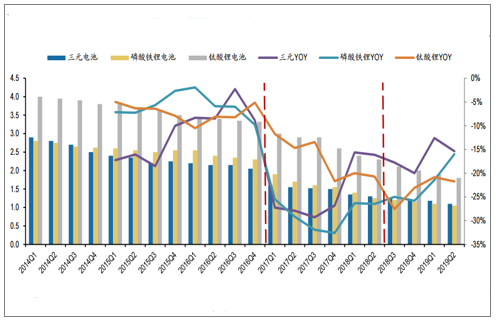

在2015年新能源汽车及动力电池爆发式增长的同时,上游原材料碳酸锂也迎来大幅涨价,2017年初钴价也开始上扬,导致正极材料价格持续上涨,然而至2018年四季度资源价格大幅回落;

隔膜2016年国产化后持续实现高盈利,而2018年后行业出现剧烈价格竞争,延续至2019年持续探底,每年价格降幅40%左右;

负极材料2017年底受到供给侧改革影响成本推动涨价,至2018年底新增产能释放后价格开始松动;

电解液2016年随六氟磷酸锂价格暴涨,2017年下半年价格战趋势明显,目前仍在磨底过程。

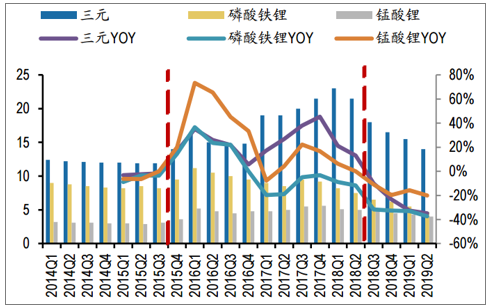

历年正极材料价格及其变化率(万元/吨)

数据来源:公共资料整理

历年隔膜价格及其变化率(元/平)

数据来源:公共资料整理

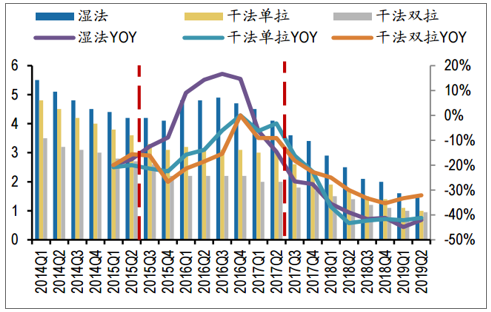

历年负极材料价格及其变化率(万元/吨)

数据来源:公共资料整理

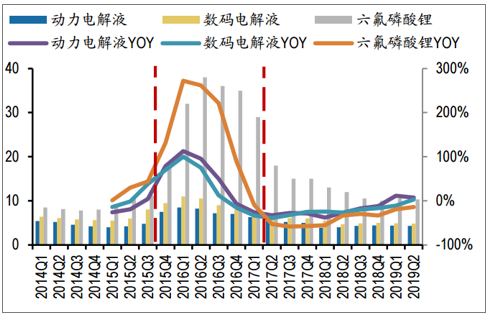

历年电解液价格及其变化率(万元/吨)

数据来源:公共资料整理

从市场规模来看,2017年随着新能源汽车补贴政策第一次大幅退坡,客车市场出现萎缩,而乘用车市场以A00级为主,带电量较低,未能支撑电池装机量大幅增长,当年装机量增速回落至20%以内,产值出现下滑15%以上,动力电池价格下跌近30%,行业迎来剧烈洗牌。2018年在鼓励高续航结构性补贴调整思路下,乘用车带电量大幅度提升,同时客车需求企稳,电池装机量增速大幅提升至57%。但由于电池价格仍下跌近25%,产值增速仅实现20%。

动力电池历年装机量及预测(GWh)

数据来源:公共资料整理

动力电池历年产值及预测(亿元)

数据来源:公共资料整理

历年动力电池价格及其变化率(元/Wh)

数据来源:公共资料整理

三、2019年动力电池产业趋势:

1.中国动力电池市场继续向头部集中

2.价格不会有显著下降。

3.高速向三元811迭代。

4.外资供应商进入供应链。

5.欧洲车企将布局电芯生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)