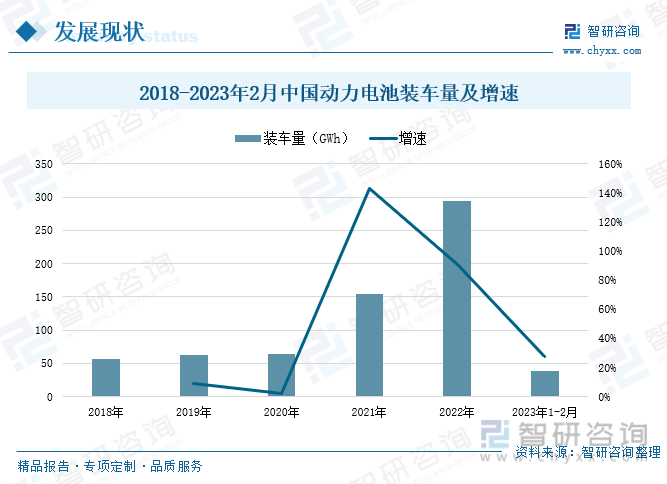

内容概要:近年来,在我国新能源汽车行业的高速发展下,车企对于动力电池的需求快速增长,随着我国电池厂商新建产能得到逐步释放,动力电池的装车量也呈现出高速增长的态势。据电池联盟数据统计,2023年1-2月我国电力电池装车量为38.1GWh,较2022年同期增长了27.5%,在此期间,我国新能源汽车市场共计39家动力电池企业实现装车配套,排名前3家、前5家、前10家动力电池企业装车量分别为32.2GWh、34.9GWh、37.3GWh,占比分别达到84.5%、91.8%、98%。

关键词:动力电池产销量、装车量、投融资、技术动态、回收业务

一、下游强劲需求拉动行业快速发展,磷酸铁锂电池逐步受到市场青睐

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车等提供动力的蓄电池。动力电池通常由电池盖、电池壳、正极材料、负极材料、电池隔膜、有机电解液等构成,依据不同的生产材料,动力电池可以分为三元锂电池、锰酸锂电池、磷酸铁锂电池、钛酸锂电池等。

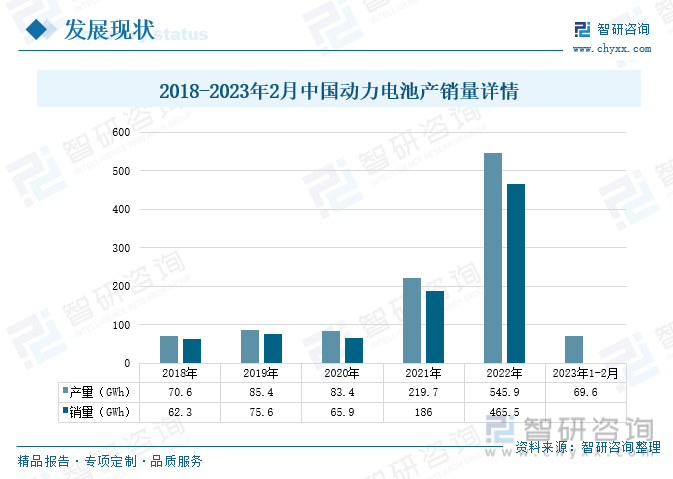

2018-2020年期间,我国动力电池的产销量总体较为稳定,增长较为缓慢。动力电池作为新能源汽车整体的重要组成部件,2021年以来,下游新能源汽车市场强势崛起,为动力电池行业带来强劲需求,推动动力电池产销量激增。2022年我国动力电池行业的产销量达到545.9GWh、465.5GWh,同比均增长超一倍,较2021年分别增长了148.5%、150.27%,2023年动力电池厂商新建产能逐步释放,推动我国动力电池的产量进一步增长。据电池联盟数据统计,2023年前2个月,我国动力电池的产量为69.6GWh,较2022年同期增长了13.3%。

相关报告:智研咨询发布的《中国动力电池行业市场深度评估及未来发展潜力报告》

近年来,在我国新能源汽车行业的高速发展下,车企对于动力电池的需求快速增长,随着我国电池厂商新建产能得到逐步释放,动力电池的装车量也呈现出高速增长的态势。2018-2020年期间,我国动力电池的装车量增长较为平稳,2021年以来,在市场需求的拉动下,装车量持续激增,2022年我国动力电池的装车量达到294.6GWh,较2021年增长了90.68%。据电池联盟数据统计,2023年1-2月我国电力电池装车量为38.1GWh,较2022年同期增长了27.5%,在此期间,我国新能源汽车市场共计39家动力电池企业实现装车配套,排名前3家、前5家、前10家动力电池企业装车量分别为32.2GWh、34.9GWh、37.3GWh,占比分别达到84.5%、91.8%、98%。

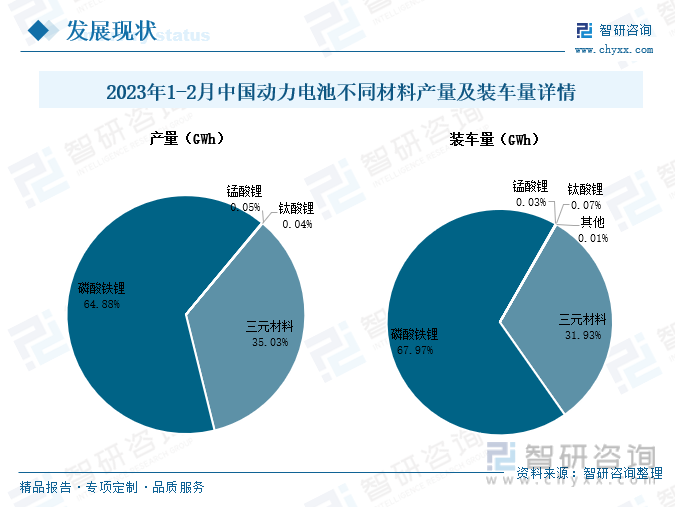

按其生产材料的不同,动力电池可以分为磷酸铁锂电池、三元锂电池、锰酸锂电池、钛酸锂电池等,目前动力电池市场中主流电池主要有磷酸铁锂电池和三元锂电池,受生产成本低、性能优异的优势,近年来,动力电池厂商逐步将生产重心从三元锂电池转移到磷酸铁锂电池,磷酸铁锂电池产量持续扩增,逐渐成为市场的主流方向。2023年1-2月,我国磷酸铁锂电池累计产量为45.1GWh,占总产量的64.88%,同比增长了16.2%;三元电池累计产量为24.4GWh,占总产量的35.03%,同比增长了8.5%。

在装机量方面,2023年1-2月期间,我国磷酸铁锂电池的装机量同比出现大幅增长,而三元锂电池装机量出现小幅下滑。在此期间,我国磷酸铁锂电池累计装机量达到25.9GWh,占总装车量的67.97%,累计同比增长了55.4%;三元锂电池的装车量为12.2GWh,占总装车量的比重为31.93%,较2022年同期下降了7.5%。

我国动力电池在汽车市场主要应用于乘用车领域,其中纯电动乘用车的占比达到77%左右,其次是插混乘用车领域,占比为16%。在2023年前2个月不同车型的动力电池装车量中,纯电动乘用车的动力电池装车量达到29240MWh,较2022年同期增长了21.5%,插混乘用车的动力电池装车量达到6305MWh,同比增长了99.2%。其次,装车量同比增速较大的还有插混客车和燃料电池专用车,同比增速分别为81.8%、73.8%。

二、投融资事件持续增加,企业加快推进技术研发进程

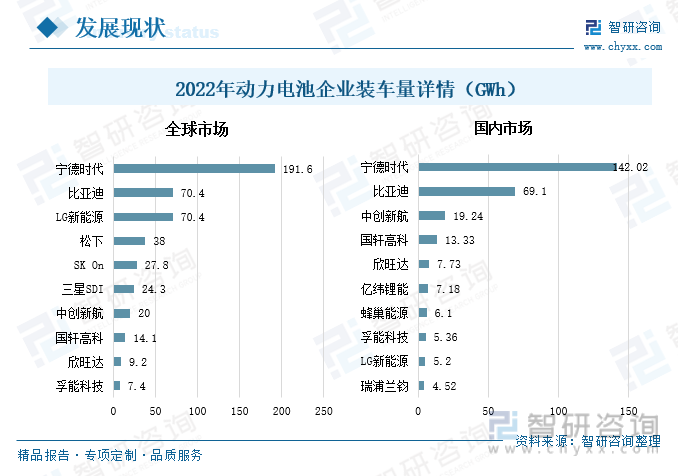

现阶段,国内乃至全球动力电池行业的集中度较高,且随着中小型厂商的被兼并重组、淘汰出清,动力电池行业的集中度保持持续提升的态势。宁德时代和比亚迪作为全球动力电池行业的龙头企业,两者合计装车量占全球总装车量的比重达到50.61%,占国内市场总装车量的78.2%。2022年,在全球动力电池行业,装车量排名靠前的企业主要有宁德时代、比亚迪、LG新能源、松下、SK On等,装车量分别为191.6GWh、70.4GWh、70.4GWh、38GWh、27.8GWh;放眼国内动力电池市场,装车量主要集中在宁德时代、比亚迪、中创新航、国轩高科、欣旺达等企业,装车量分别为142.02GWh、69.1GWh、19.24GWh、13.33GWh、7.73GWh。

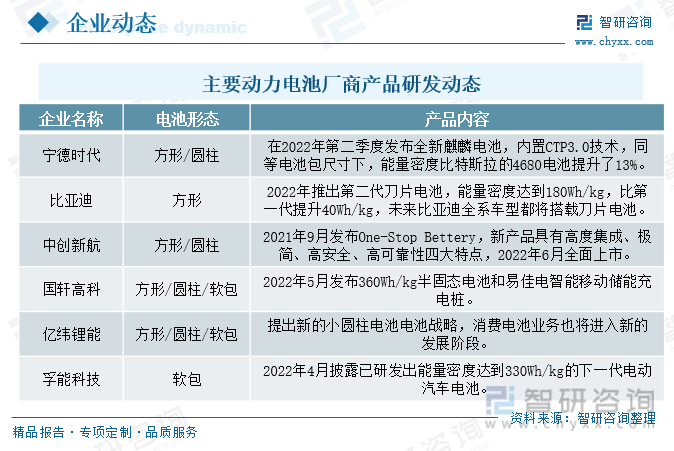

生产工艺和产品技术是制约行业发展的重要因素,近年来,随着下游市场的快速发展,各企业为抢抓市场机遇,抢占市场份额,持续加大研发投入力度,不断推动生产技术迭代革新,高性能、低损耗、低碳环保的电池产品相继推出,推动我国动力电池产业高速发展。

例如宁德时代在2022年二季度发布全新麒麟电池,内置CTP3.0技术,同等电池包尺寸下,能量密度比特斯拉的4680电池提升了13%,常温下充电速度可以达到0-80%仅需15分钟,系统集成效率达到80%。比亚迪在2022年推出第二代刀片电池,能量密度达到180Wh/kg,比第一代提升了40Wh/kg,并提出未来比亚迪全系车型将搭载刀片电池的战略规划。欣旺达提出在2022年年底量产BEV超级快充电池,电池续航里程可以达到700公里,充电10分钟续航可以达到400公里,不限制快充次数,还可以做到不起火无热蔓延。

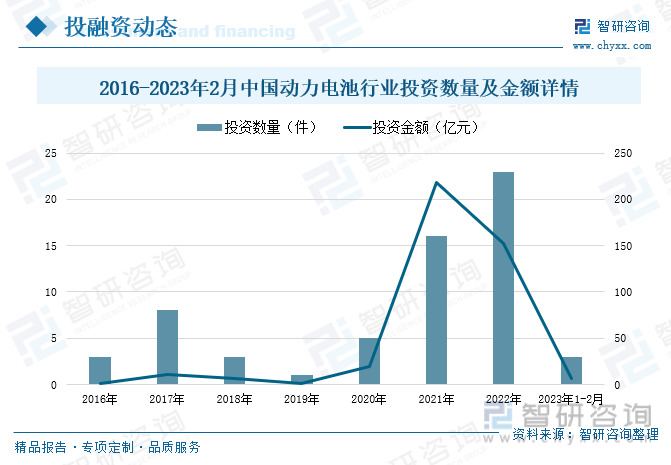

动力电池是资金密集型的成长性行业,近年来,随着动力电池行业的快速发展,各大厂商也在积极推动融资进程,持续扩大公司发展规模,通过企业融资的方式,募集资金用于企业的高速发展和生产建设。2022年我国动力电池行业的融资次数达到23次,融资金额合计为151.81亿元。钠创新能源是一家动力与储能电池系统研发商,公司聚焦于钠离子电池技术创新与产业化,2023年2月3日钠创新能源获得由昆仑资本等出资数亿元的A+轮融资,本轮融资主要用于核心材料量产及后续产能扩建工作。赣锋锂电是一家锂离子动力电池研发生产商,产品包括消费类电池、动力电池、固态电池、储能系统等,2023年1月底赣锋锂电获得由国投招商领投的战略投资,本轮融资主要用于固态电池的研发和产业化生产,希冀推动锂电子动力电池安全性等行业难题的解决。

2015-2022年期间,我国动力电池行业的投资数量总体呈现出增长的态势,2021年在国家和政府的大力推动,市场的强劲需求拉动下,我国动力电池市场持续火热,投资数量激增,投资金额也保持较高水准,2022年动力电池行业的投资数量进一步增长,投资金额出现一定的下滑。据IT桔子数据统计,2023年前两个月我国动力电池行业投资数量共计3,投资金额达到6.57亿元。

三、政策推动回收业务快速发展,退役规模释放拉动回收量持续增加

随着我国新能源汽车产业的快速发展,中国已成为全球第一大新能源汽车产销国,动力电池的产销量也在逐年攀升。动力电池作为新能源汽车的核心部件,得到广泛使用,依据其使用场景的不同,动力电池的使用寿命一般在5-8年,以前所投入使用的动力电池,逐渐达到报废标准,因而动力电池回收业务逐渐兴起。对动力电池进行回收利用,不仅符合新能源汽车绿色环保的市场定位,而且也有利于对锂、钴等矿产资源的循环利用,降低对自然资源的依赖。

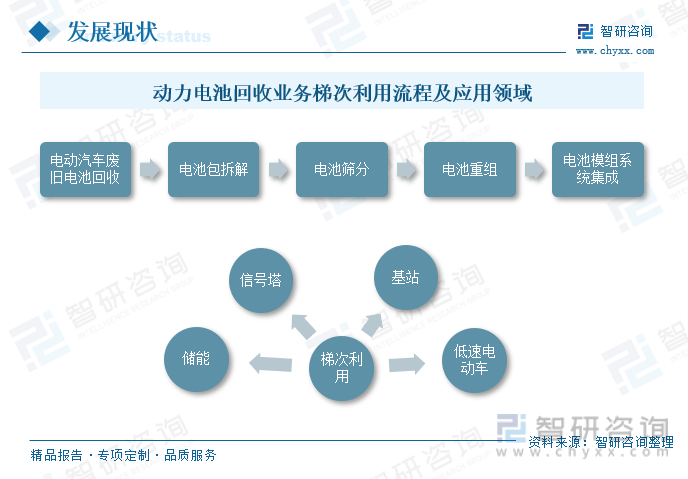

国内动力电池报废后通常由消费者直接返还电池给4S店或回收网店,部分与电池回收企业有合作的网店将电池销售给合作的电池回收企业用于拆解回收或梯次利用。梯次利用属于轻度报废,当动力电池性能下降到原来的70%-80%后,经过拆解、测试、分类、重组等工序后重新分档使用在对电池性能要求低的领域。梯次利用的核心工序主要包括退役电池包拆解、电池剩余寿命评估和电池模组系统集成等。目前梯次利用电池主要用于储能、信号塔、基站、低速电动车等能量密度要求不高的领域。

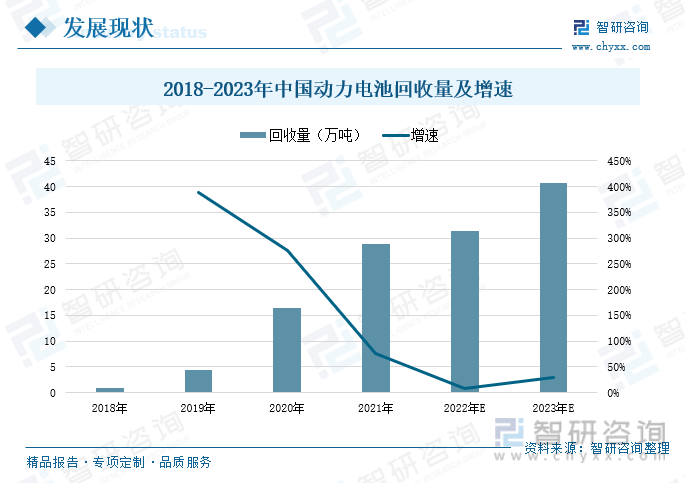

受废旧动力电池大规模退役影响,未来动力电池回收行业的市场规模将会迅速增长,回收量也将持续增加,按动力电池平均使用寿命测算,2022年我国动力电池回收量在31.4万吨左右,受产销量和装车量大幅增长的影响,未来我国动力电池的回收量将呈现出爆发式的增长态势,预计到2030年我国动力电池的回收量将达到300万吨左右。

国家在新能源汽车行业发展初期,认识到动力电池报废造成的影响和污染,不断出台各项动力电池的回收政策,逐步完善动力电池回收体系的建设。近年来,随着动力电池报废高峰期的出现,国家和政府加大动力电池回收业务的扶持力度,接连出台各项动力电池回收相关政策,为我国动力电池行业的长期稳定发展提供了坚实的政策支持。例如2023年2月工信部等八部门联合印发了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,提出应建立形成网络完善、规范有序、循环高效的动力电池回收利用和处理体系。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国动力电池行业市场深度评估及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动力电池行业市场深度评估及未来发展潜力报告

《2026-2032年中国动力电池行业市场深度评估及未来发展潜力报告》共十六章,包含2026-2032年动力电池行业投资特性与风险防范分析,动力电池行业发展面临的困境及对策,动力电池行业发展战略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)