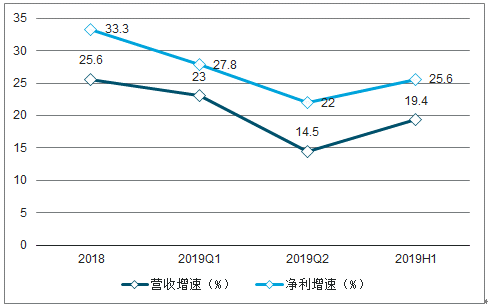

2019年上半年白酒上市公司营收、净利分别增19.4%、25.6%,营收增速超行业8.9pct,超食品饮料上市公司营收、净利分别为5.8pct、4.3pct,在主要子行业中营收增速最快。其它酒类中,啤酒业绩回暖,营收增速6.2%。葡萄酒未见好转迹象,营收下滑11.8%。黄酒营收下滑4.8%。

受渠道扩张红利减弱的影响,2019年白酒上市公司将小幅降速,但不会大幅失速。品牌白酒集中度进一步提升,以上市公司为主体的品牌白酒景气度高,虽然1H19增速低于1H18,但明显超出年初的市场预期。

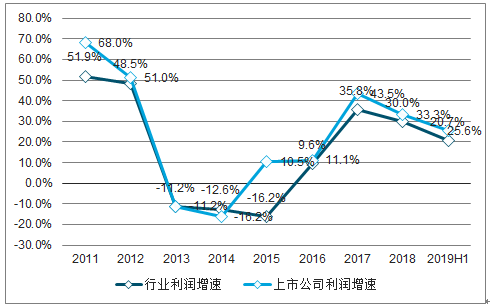

2018年上市公司营收增速超行业水平12.7pct,19年上半年超越8.9pct。由于营销模式变化,地方酒企缺乏有效的营销手段,因此如果把上市公司合在一起看,总体面临的竞争压力反而小于2009-2012年。名酒对消费者的谈判能力较强,随着名酒占比的提升,预计行业盈利能力可持续提升。

2018-2019年上半年白酒收入增速变化

数据来源:公开资料整理

2011-2019年白酒行业与上市公司营收增速对比

数据来源:公开资料整理

2019上半年白酒行业与上市公司利润增速对比

数据来源:公开资料整理

2009-2012年景气周期大量白酒公司受益,而本轮景气周期仅有少数品牌白酒受益,受益范围明显不同,名酒虹吸效应明显。

2018-2019年上半年白酒上市公司营收增速变化

- | 2018 | 2019H1 |

酒鬼酒 | 35.1 | 35.4 |

老白干酒 | 41.3 | 34.3 |

今世缘 | 26.6 | 29.4 |

五粮液 | 32.6 | 26.7 |

水井坊 | 37.6 | 26.5 |

古井贡酒 | 24.7 | 25.2 |

泸州老窖 | 25.6 | 24.8 |

山西汾酒 | 47.5 | 22.3 |

舍得酒业 | 35 | 19.9 |

贵州茅台 | 26.5 | 18.2 |

口子窖 | 18.5 | 12 |

洋河股份 | 21.3 | 10 |

迎驾贡酒 | 11.2 | 8.6 |

金微酒 | 9.7 | 2.6 |

伊力特 | 10.7 | -5.7 |

金种子酒 | 1.9 | -7.8 |

青青稞酒 | 2.3 | -22.5 |

数据来源:公开资料整理

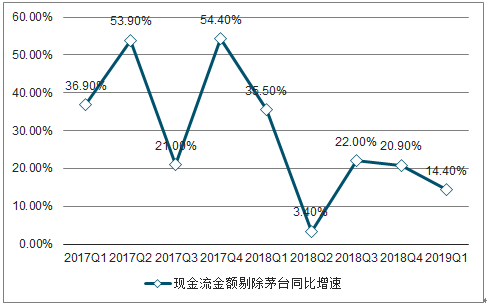

8家上市公司中现金流净额1Q19、2Q19增幅分别为20.8%、96.5%,剔除茅台、五粮液后其它白酒1Q19增幅为14.4%,2Q19同比由正转负,但绝对额变化不大,无需担心。

19年2季度,预收账款环比降6亿,属正常的季节性回落,降幅明显小于上年的降幅54亿。18年2季度茅台、五粮液受打款政策的影响降幅较大,19年2季度恢复正常。剔除茅五后预收款环比降9.8亿,变化不大。

白酒上市公司现金流净额同比增速对比

数据来源:公开资料整理

白酒上市公司现金流净额(剔除茅五)增速对比

数据来源:公开资料整理

随着消费习惯的改变,消费场景减少、频次降低,白酒人均消费量大概率逐年下降。但由于人均可支配收入的增长,酒类消费的预算上限反而逐年提高,因此产品结构出现了跳跃式的升级。

已披露产品结构、且营收实现增长12家公司中,6家公司中高价产品增速明显高于中低价,2家公司增速差不多。4家中低档酒增速更快。茅五泸洋增长主要来源于高档酒,茅台、五粮液系列酒增速放缓,泸州老窖低档酒收入基本持平,洋河的海天系列增速较慢。低端酒中,山西汾酒玻汾快速放量,成为重要增长点,牛栏山低端陈酿的升级版快速放量。

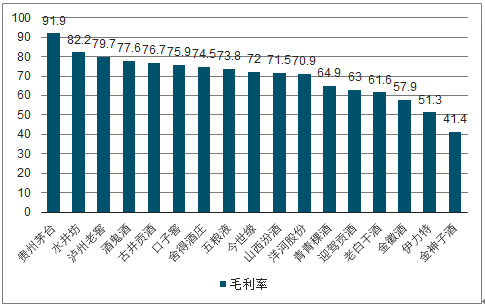

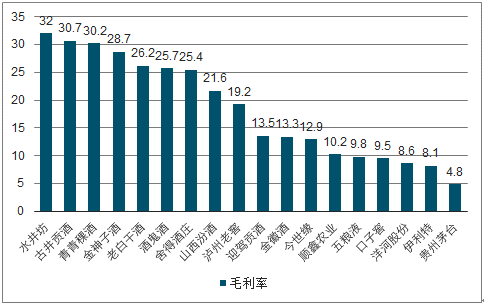

2019年上半年白酒上市公司毛利率同比提升0.7pct,其中2Q19同比增0.8pct。在消费升级和集中度提升的背景下,预计毛利率将维持上升态势。

19年上半年白酒上市公司毛利率增0.7pct,其中2Q19同比增0.8pct

数据来源:公开资料整理

白酒上市公司19年上半年毛利率对比

数据来源:公开资料整理

2019年上半年白酒上市公司销售费用率同比小幅降0.2pct,如果剔除茅五,其它白酒销售费用率同比上升0.8pct,主要由于全国化扩张加剧,同时提价背景下,费用支持短期有所增加。上半年上市公司普遍加大了广告宣传投入和渠道支持力度。

白酒上市公司销售费用率对比

数据来源:公开资料整理

贵州茅台由于销售体系调整,经销商数量同比减少25%。山西汾酒招商速度加快,19年上半年经销商数量同比增幅高达34.7%,已披露的上市公司中增速最快。迎驾贡酒值得关注,经销商数量增长17.4%,增速高于今世缘,显示公司正处于渠道扩张期。

白酒上市公司19年上半年经销商数量对比

数据来源:公开资料整理

山西汾酒增长点已经从省内切换至省外。二线酒企中,今世缘省内外同时发力,表现较好。西北龙头酒企明显表现较弱,一方面大本营市场容量受限,另一方面品牌力弱于川苏皖名酒,省外扩张难度较大。

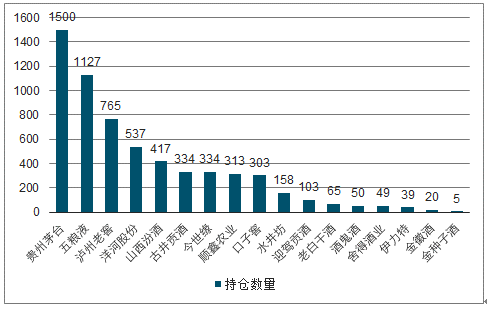

2Q19白酒公司基金重仓家数与市值双升,部分公司增长翻倍。根据调查数据统计,茅台、五粮液、泸州老窖重仓家数分别环比增405家、250家、82家。五粮液、水井坊、泸州老窖、贵州茅台重仓市值环比增58%、45%、44%、41%。

2019上半年白酒股票重仓基金数量

数据来源:公开资料整理

2019年上半年白酒业绩增速小幅回落,主要受渠道扩张红利减弱的影响,但品牌白酒集中度进一步提升,业绩分化明显,名酒表现较好。白酒当前估值水平高于历史均值,短期提升空间不大,但行业出现大级别风险的概率低,2019年末估值可顺利切换至明年,优质品种可继续持有,等待催化剂。由于企业自身发展周期不同,2季度业绩出现分化属正常现象,重点看好有安全边际、未来业绩持续超预期概率高的优质企业。

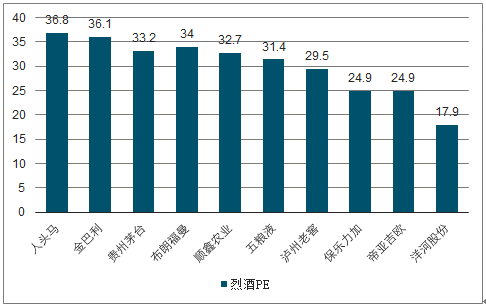

中国与全球烈性酒19年PE对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)