(一)餐饮市场整体发展格局

1、餐饮业总体格局稳定

从消费结构看,80、90后成为外出就餐的主力人群,整体客单价来看,80、90后100元以上客单价占比明显高于整体外出就餐的消费人群,年轻群体在外出就餐市场具有较强影响力,其需求同样成为未来餐饮市场供给的主要方向。

2018年中国消费者外出就餐频次

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐饮行业市场全景调研及发展趋势研究报告》

2018年中国消费者外出就餐消费客单价

数据来源:公开资料整理

2、外卖扩容行业规模限制,渗透率提升仍具空间

外卖及O2O的模式,打破了原先餐饮业时间和空间的限制,大幅延长消费时间,拓宽消费场景和空间。互联网餐饮快速崛起。2016 年,餐饮行业的整体增速为10%,但互联网餐饮行业的增长高达300%。一方面,随着移动互联网的爆发,之前基数很低的互联网餐饮业态在短短几年内迎来快速爆发。另一方面,在线订餐的用户规模目前整体渗透率不及移动互联网渗透率,而移动互联网使用人群能相对以较低的成本被转化成在线订餐人群,故未来在线餐饮及外卖市场仍有较大的增长空间。

近两年我国餐饮O2O市场份额迅猛提升

数据来源:公开资料整理

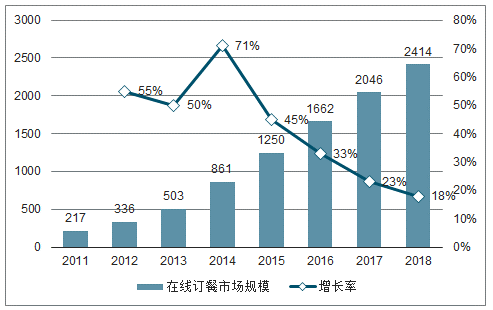

在线订餐总市场规模2011-2018CAGR预计41%

数据来源:公开资料整理

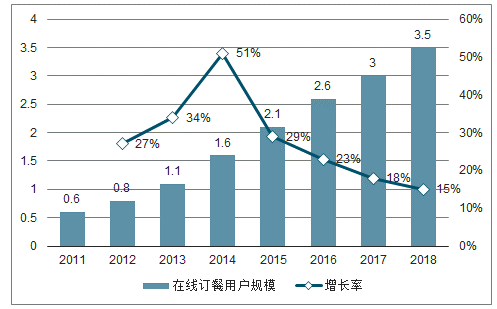

在线订餐用户渗透率不断提升

数据来源:公开资料整理

(二)火锅市场:最优赛道望跑出餐饮巨头

火锅行业整体快速增长,预计2019-2021年CAGR约13.3%,2021年底,市场规模突破8000 亿元。并且火锅整体产业链都将受益,中游底料和调味料市场成长空间较大,上游食材采购和配送也将迎来成长。以海底捞为例,其中游底料和调味料供应商颐海国际以及上游食材采购、仓储和运送服务商蜀海,均为海底捞的关联企业,通过海底捞的品牌效应和扩张,近年的营收和利润增速均迎来爆发。

我国复合调味品市场快速扩大(十亿元)

数据来源:公开资料整理

火锅调味料及中式复合调味料预计空间大(亿元)

数据来源:公开资料整理

(三)茶饮市场:模式快速迭代,咖啡稳定崛起

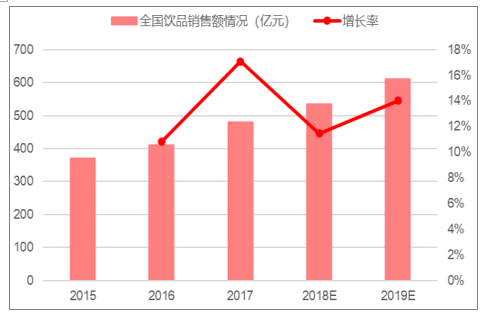

据统计,2018 年我国茶饮市场发展速度迅速提升,截至2018年三季度,我国现制茶饮门店数已达41万家,一年内增长约 74%,增速非常迅猛。除了发展迅速的现磨咖啡外,奶茶等产品迅速走红,并且扩张速度和新品牌诞生速度极快,对于整个现制茶饮市场造成了较大扰动。据相关估算,新式茶饮未来的市场空间将达到 500亿元以上,具备一定的市场竞争力。作为近两年风险资本较多关注的领域,如喜茶、一点点等品牌,在茶饮市场壁垒不高,可替代性较强的情况下,逐渐形成较为稳定的品牌效应,探索国内茶饮发展的可持续模式。

预计2019年全国现制饮品销售额超600亿元

数据来源:公开资料整理

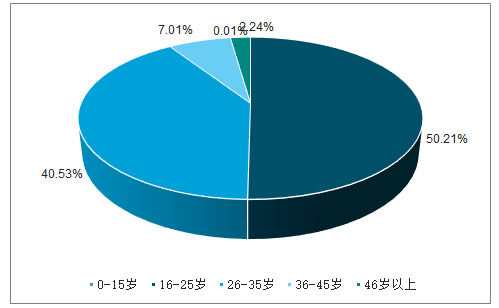

奶茶消费年龄比例中以16-25岁占比一半以上

数据来源:公开资料整理

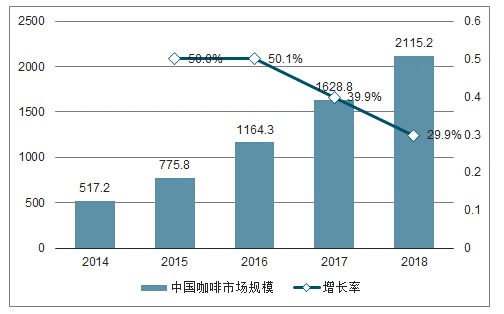

1、咖啡赛道发展成为确定趋势

我国的咖啡历史与世界咖啡种植史比起来,时间尚较短,发展形态不成熟,国内的咖啡文化尚不充分。我国的咖啡种植带主要分布在华南地区的热带和亚热带地区,主要以云南省和海南省的咖啡品质较为优质。对我国咖啡市场来说,由于近年来资本的博弈、场景的多样变幻以及其他外来品牌的进入带来竞争策略的不同。咖啡巨头如星巴克所面临的挑战和形势也更加复杂。随着本土咖啡的逐渐破局,以及星巴克为代表的国外咖啡品牌对于国内市场和咖啡文化的培育,目前咖啡市场逐渐成为茶饮市场中品牌较稳定,市场成长性较确定的赛道。

中国咖啡市场规模快速提升

数据来源:公开资料整理

中国咖啡厅市场规模增长

数据来源:公开资料整理

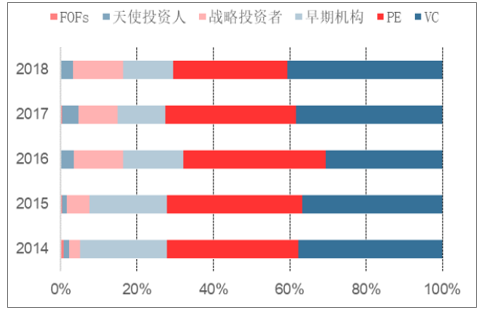

(三)餐饮市场资本情况

结合我国餐饮业政策,资本市场的状况以及餐饮品类的发展来看,目前对于餐饮业以及餐饮品牌的投资会更加趋于合理,资金更加谨慎。且随着近年来在不同细分赛道上,标准化扩张的趋势开始涌现,借助稳定的开店场景和标准化的流程、管理,一些优质的餐饮企业开始成长壮大,如火锅赛道的海底捞、正餐赛道的西贝莜面村、快餐赛道的真功夫等,这也一定程度上改变了餐饮行业的投资逻辑和投资决策期限。

另一方面,技术的发展也带来餐饮业发展和投资的变化,例如餐饮供应链迅速成为投资机构的重要着眼点,而新的餐饮品牌以及餐饮业态得到的关注度相应出现一定的下降。

2014-2018中国产品品牌投资金额及案例数

数据来源:公开资料整理

2014-2018中国餐饮投资金额及案例数量

数据来源:公开资料整理

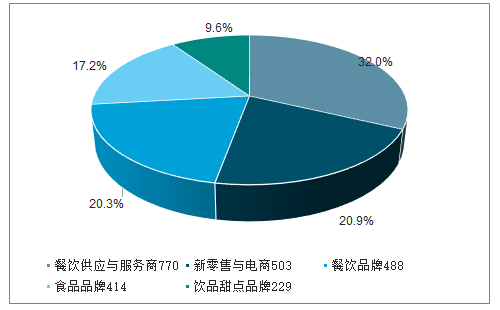

分不同的投资领域,餐饮供应与餐饮服务商在餐饮业融资中占比较大。以投资案例数看,餐饮供应与服务商占比约 32%,新零售与电商其次,占比 20.9%;而从投资金额看,餐饮供应与服务商占比为 49.9%,接近一半,随后是食品品牌,占比 28.2%,而新零售和餐饮品牌在受到投资金额领域占比较小。餐饮业投融资现状也反映出餐饮业发展的大致方向,以供应链科技为基础的餐饮供应链服务逐渐成为餐饮业发展的趋势,其贯通产业链的能力以及资源整合能力突出,预计目前餐饮供应链服务的渗透率仍处于低位,未来餐饮供应链服务、餐饮 SaaS 等在餐饮行业运用的渗透率提升空间较大。

各餐饮领域按投资案例数的占比情况

数据来源:公开资料整理

各餐饮领域按投资金额的占比情况

数据来源:公开资料整理

小吃快餐赛道最吸引投资,正餐、火锅较接近。从2014至2018年的情况看,小吃快餐吸引的投资金额和投资案例数量最多,且遥遥领先其他餐饮赛道,这与小吃快餐等赛道诞生的新品牌较多,单店成本相对较低,且利于通过移动互联网等方式进行营销有关。在“网红经济”和新媒体传播速度较快的今天,资本对于有望较快跑出优势的小吃快餐赛道较青睐,同时,火锅、正餐等赛道趋于标准化的趋势也同样具备进一步扩张的潜力。考虑到正餐赛道总体量较大,故而火锅赛道也逐渐开始成为资本关注的焦点。

2014-2018.11按餐饮品类分的投资金额及案例数情况

数据来源:公开资料整理

餐饮行业资金来源受限,公司外部扩张较难。整个餐饮行业的企业普遍面临餐饮管理体制不健全、管理不规范不透明,采购凭证难以取得等问题,因此加大了餐饮企业上市的难度,餐饮企业所取得资金来源受到相应的限制。资金来源受限,导致餐饮行业的发展扩张速度受到一定制约,很难出现较大体量的公司。

餐饮融资渠道受限

数据来源:公开资料整理

(四)餐饮业未来主要发展趋势

1、标准化趋势渗透各个赛道

餐饮的标准化趋势将渗透各细分赛道。目前火锅赛道标准化扩张的模式已经建立,以海底捞、呷哺呷哺等火锅龙头为首的标准化门店扩张使得其经营规模和市占率快速提升。不仅火锅和快餐,较难标准化的正餐赛道也逐渐开始走向标准化道路。

2、科技化趋势明显

餐饮SaaS平台也将随着科技的进步而快速发展。从行业空间来看,国内整体的 SaaS 业务预计未来几年增速快,空间仍较大,目前约超过20亿美元,其中餐饮类的SaaS平台目前的空间规模微乎其微,对应餐饮赛道目前超4万亿元的空间,未来成长潜力非常巨大。

且未来餐饮SaaS的渗透率和解决方案能力预计进一步提升。因目前的SaaS主要功能仍较多集中在收银结账、数据处理等环节,对于餐饮企业和火锅企业的经营效率提升不明显,但目前越来越多的餐饮SaaS平台开始提供从上游至下游的餐饮产业链一体化服务,为餐饮企业的上游供应链管控,中游生产、运输及数据处理,下游门店运营、人员管理等环节提供全面和深入的服务,通过大数据处理和智能化决策,帮助餐饮及火锅企业节省大量成本,在组织战略决策上做出更优的选择。

中国SaaS整体市场规模预计快速提升

数据来源:公开资料整理

3、综合餐饮集团,丰富产品业态矩阵

大型餐饮集团开始趋向于构建综合化的餐饮企业,在原先赛道的基础上进行扩张,丰富餐饮品类和产品矩阵。

4、营销模式和商业模式的变化

食品安全问题成为重中之重。由于餐饮企业本身的特殊性,食品安全问题对于品牌价值的塑造意义重大。随着餐饮标准化趋势渐起,龙头餐饮企业的扩张提速,门店数量的增多或会导致对单个门店的控制力下降,而如若单一门店出现食品安全问题,对于整个餐饮品牌的打击是巨大的。由此,餐饮供应链服务、食品安全检测服务以及食品安全宣传营销的分量将越来越重。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询