一、全球新能源汽车及主要国家发展规模

2013年以来,随着各国支持政策推动,新能源汽车发展迅速。2018年,全球电动汽车数量超过510万辆,相比2017年增加200万辆,新增注册人数实现翻倍。从区域来看,中国、欧洲与美国是全球新能源汽车的主要驱动力。

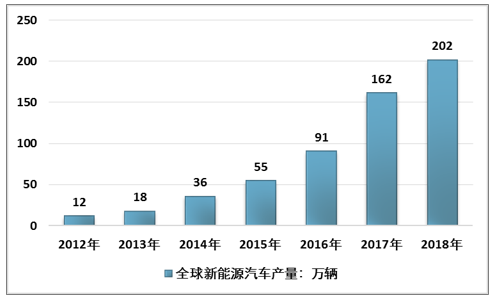

2012年至2017年,全球新能源汽车销量从12万辆增长至162万辆,5年时间增长了13.5倍。2018年全球新能源汽车突破了200万辆。

2012-2018年全球新能源汽车产量

资料来源:GGII、智研咨询整理

以电动汽车数据来看,目前,中国是全球的最大市场,2018年销量超100万辆,占全球销量比例约50%;欧洲、美国是继中国后的第二、第三大市场,2018年销量分别为41万辆、36万辆,分别同比增长33%、81%。主要国家新能源汽车渗透率不断提升,但仍处于较低位(<5%)。中国、欧洲、美国三大市场近几年新能源汽车渗透率不断提升,但仍处于相对较低的位置,分别约为4.5%、2.5%与2.5%,未来有很大的提升空间。

2019年6月份,全球电动车注册量达264,591辆,较2018年同期暴涨67%,为有史以来第二好成绩,这主要得益于特斯拉6月份的交付高峰期以及中国低端汽车的提前推出;6月份的强劲销量使得今年上半年,全球电动车累计销量已逾117.7万辆。

2019年上半年全球电动车车型销售TOP10 单位:辆

排名 | 车型 | 2019年6月 | 2019年1-6月 | 市场占比 |

1 | 特斯拉 MODEL 3 | 39632 | 128372 | 11% |

2 | 北汽 EU系列 | 17916 | 49076 | 4% |

3 | 比亚迪 元 EV | 6566 | 43484 | 4% |

4 | 日产聆风 | 5242 | 35038 | 3% |

5 | 三菱欧蓝德 PHEV | 5949 | 26888 | 2% |

6 | 比亚迪 e5 | 3793 | 26095 | 2% |

7 | 雷诺 Zoe | 4990 | 24594 | 2% |

8 | 比亚迪 唐 PHEV | 2996 | 24174 | 2% |

9 | 吉利帝豪 EV | 4465 | 23715 | 2% |

10 | 荣威 Ei5 EV | 4377 | 22455 | 2% |

资料来源:智研咨询整理

中国作为全球最大的新能源汽车市场,目前正处于从政策推动向市场化转化的重要阶段

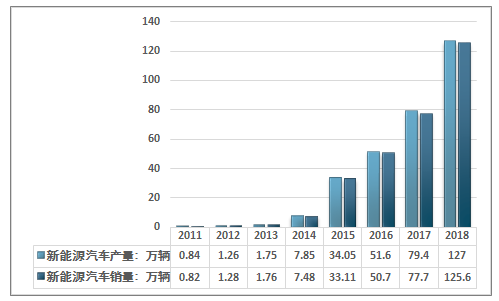

中国政府从2001年起推出支持产业发展的战略及相关政策,稳步推进新能源汽车关键技术模块研发、产业链完善及推广应用等。受益政策支持与技术进步,我国新能源汽车发展迅速,实现产销量齐升,2017年,新能源汽车产销分别完成79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。2018年我国新能源汽车保持高速增长,2018年我国新能源汽车产量达到127万辆,销量完成125.6万辆。经过10余年的快速发展,中国已成为全球最大的新能源汽车市场,占全球销量50%。

2013-2018 年新能源车产销量复合增速达 135%

资料来源:中国汽车工业协会

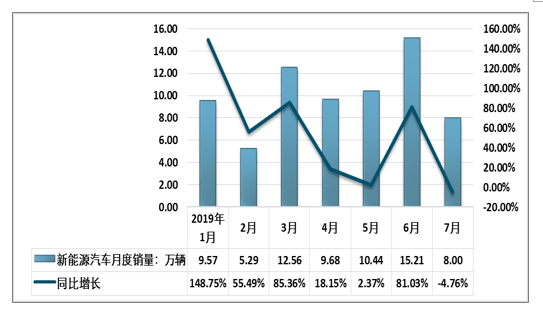

根据智研咨询发布的《2019-2025年中国新能源汽车行业市场深度评估及市场前景预测报告》数据显示:中国新能源汽车在2019年7月出现了近三年以来首次负增长。2019年7月,新能源汽车销量仅为8.0万辆,同比下降了4.7%。整体销售数据来看,2019年1-7月中国新能源汽车销量69.9万辆,同比增长40.93%。

2019 年 1-7 月新能源汽车销量同比增长 41%

资料来源:中国汽车工业协会

这主要是受到6月26日新能源汽车补贴政策正式落地的影响。新能源汽车销量下滑,主要是因为补贴退坡。6月大家抢政策,提前释放了部分市场,7月份就会低一些。6月份的增长是比较高,如果平均来看这两个月的市场,还是有比较高的增长。

二、全球新能能源汽车发展规划

政策继续对电动交通的发展产生重大影响。电动汽车的普及通常从制定一组目标开始,其后是车辆的采用和收费标准的制定。电动汽车部署规划通常包括购买方案(以刺激对电动汽车的需求)的制定,初步推广公用充电基础设施。财政激励—特别是只要电动汽车购买价格高于内燃机汽车(ICE)—通常与监管措施相结合,提高电动汽车的价值主张(例如,放弃准入限制、降低通行费或停车费)或对尾气排放低的车辆(如燃料经济标准)实行激励或设定零排放要求。支持充电基础设施部署的政策包括确保新建建筑、翻新建筑物以及停车场的电动汽车充电设备满足最低要求,在城市和高速公路交通网上推出公用充电桩。采标准的采用有利于各类充电基础设施的相互操作性。

(1)全球陆续实施“禁燃”

从全球范围来看,各国已把新能源汽车发展作为应对能源短缺和环境危机的主要手段,确定了清晰的发展战略与目标,大多在2040年前实行“禁燃”;同时,美国、欧洲、日本及中国的主要汽车厂均提出新能源汽车5-10年的发展目标,从具体规划看,预计2025年新能源汽车在各汽车厂总销量的占比为10%-25%。

全球各国(地区/城市)大多计划在2040年前实现燃油车禁售

“禁燃”区域 | 提出时间 | 提出方式 | 实施时间 | 禁售范围 |

荷兰 | 2016 | 议案 | 2030 | 汽油/柴油乘用车 |

挪威 | 2016 | 国家计划 | 2025 | 汽油/柴油车 |

巴黎、马德里、雅典、墨西哥城 | 2016 | 市长签署行动协议 | 2025 | 柴油车 |

美国加利福尼亚州 | 2018 | 政府法令 | 2029 | 燃油公交车 |

德国 | 2016 | 议案 | 2030 | 内燃机车 |

英国 | 2017/2018 | 交通部门战略 | 2040 | 汽油/柴油车 |

英国苏格兰 | 2017 | 政府文件 | 2032 | 汽油/柴油车 |

中国海南 | 2018 | 政府规划 | 2030 | 汽油/柴油车 |

中国台湾 | 2017 | 政府行动方案 | 2040 | 汽油/柴油车 |

资料来源:智研咨询整理

(2)中国传统燃油车将于2050年退出市场

中国新能源汽车市场正处于从政策支持向市场化转化的重要阶段,高续航、高能量密度与低能耗车是发展重点,短期内产销或面临阵痛。根据2019年3月颁布的新能源车补贴政策,补贴大幅退坡,2019年整体补贴下降约176亿元,同比下降36%,将催化产业竞争、车企分化及电池端成本的下降,进一步推动新能源汽车有序、健康发展。

中国2019年退补政策下新能源汽车产业整体补贴下降约176亿元

分类 | 退补的影响 |

整体 | 1)压缩行业整体利润:测算2019年整体补贴总额311亿元,下降约176亿元,同比下降幅度为36%; 2)支持高品质车:重点支撑面高续航、高能量密度、低能耗车,随着新能源销量攀升,行业仍存在一定的利润空间。 |

整车厂 | 1)退坡幅度:纯电动乘用车下降47%-60%,混插乘用车下降55%;新能源客车下降49%-56%;新能源专用车下降45%-80%; 2)终端有望提价:退补促使车企推出优质产品,增加了终端提价的趋势; 3)催化竞争及车型分化加剧:A00、A0车型受补贴退坡影响最大;A0级SUV对价格敏感度较低,有一定溢价,零部件成本有下降空间;混插车型受退补影响相对小,与燃油车公用低成本件,有效转化需求。 |

电池端 | 1)基本判断:电池环节仍有望保持较强势地位; 2)对成本端控制提出更高要求,整体利润压缩相对有限:以宁德时代为例,技术进步使综合成本同比下降约21%,若价格下降20%至22%,则电池产业链盈利能力不受太大影响;若电池价格下降27%,则部分压价压力会进一步向上游四大材料传导,电池的产业链毛利率预计整体下滑约3%。 |

资料来源:工信部、财政部、科技部

长期看,新能源汽车替代传统燃油车是大势所趋。2025年中国新能源汽车渗透率目标为15%-20%,2050年传统燃油车有望退出市场。从全球看,各国及主要汽车厂均对新能源汽车发展进行了清晰规划。

中国将新能源汽车发展作为重要战略方向,先后多个规划文件提出新能源汽车发展目标:到2020年纯电动汽车和插电式混动汽车的生产能力达到200万辆,占比6%-7%;到2025年新能源汽车总销量达500-700万辆,占比15%-20%;到2030年新能源汽车总销量1500万辆,占比达40%。根据2019年5月能源与交通创新中心发布的《中国传统燃油汽车退出时间表研究》,我国传统燃油车将于2050年退出市场。

中国新能源汽车2020、2025年渗透率预计达6%-7%、15%-20%

时间 | 政策名称 | 指标 | 2020 | 2025 | 2030 |

2012 | 《节能与新能源汽车产业发展规划》 | NEV累计产销量 | 500万 | / | / |

2012 | 《节能与新能源汽车产业发展规划》 | NEV生产能力 | 200万 | / | / |

2015 | 《中国制造2025》 | 自主品牌NEV产销量 | 100万 | 300万 | / |

2015 | 《中国制造2025》 | 自主品牌NEV市场份额 | 70% | 80% | / |

2017 | 《汽车产业中长期规划》 | NEV产销量 | 200万 | 700万 | / |

2017 | 《汽车产业中长期规划》 | NEV产销占比 | 6.70% | >20% | / |

2017 | 《节能与新能源汽车技术路线图》 | NEV销量占比 | 7% | 15% | 40% |

2018 | 《汽车产业中长期规划汽车八项重点工程实施方案》 | NEV保有量* | / | 2000万 | / |

资料来源:国务院,工信部,发改委

三、全球新能源汽车市场发展展望

目前,全球推动新能源汽车市场的发展主要依靠新政策的推动。预计未来中国将以57%的市场份额保持世界领先地位,随后是欧洲和日本。在新能源汽车政策推动的情景中,随着全球电动汽车市场的预期规模逐步扩大,电池制造能力的扩张将主要由汽车市场的电气化推动。即汽车的电气化将是降低汽车电池组单位成本的关键驱动力。

在全球层面,当前纯电动车(BEV)和插电式混合动力汽车(PHEV)使用电力排放的温室气体与混合动力汽车相当,低于全球平均内燃机汽车在其生命周期内使用汽油的温室气体排放量。然而,各国的实际情况大相径庭。在发电结构以低碳来源为主、内燃机汽车平均燃料消费量高的国家,电动汽车的二氧化碳减排量要高得多。在发电结构以煤炭为主的国家,非常高效的内燃机汽车(如混合动力汽车)的排放量低于电动汽车。未来,电动汽车生命周期的减排潜力会随着更快的发电脱碳化而进一步提升。

电动汽车的规模提升以及相关电池生产量的扩张意味着汽车行业对新材料的需求增加。预计未来全球对钴和锂的需求将显著增加。阴极化学影响着金属需求的敏感性,特别是钴的需求。钴和锂的供应都需要扩大规模,以实现电动汽车部署的目标。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询