一、 中国珠宝首饰行业发展概况

珠宝首饰主要是指由各种金属材料、珠宝玉石材料、有机材料及仿制品制成的、装饰人体及相关环境的物品。随着人类文明的发展,珠宝首饰除稀有珍贵外,还具有独特的文化属性,成为了情感表达和精神思想的重要载体,是实用和审美的结合。另外,不同材质的珠宝首饰其含义也各不相同,比如黄金是财宝富贵的象征,钻石则象征永久纯粹,而铂金则意味着高贵和典雅。在珠宝首饰所有产品的消费中,不断受到关注的钻石类饰品一直是最大热门消费类产品。

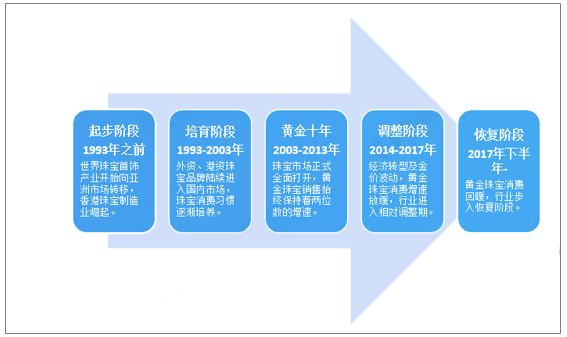

我国珠宝行业起步于20世纪80年代,世界珠宝首饰产业开始向亚洲市场转移,香港珠宝制造业崛起。截至目前,回顾我国珠宝行业的发展,大体经历了起步、培育、黄金十年、调整、恢复五个阶段。

中国黄金珠宝行业发展阶段分析

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国黄金珠宝首饰行业市场调研及投资方向研究报告》

中国珠宝首饰消费市场潜力巨大,这不仅立足于中国巨大的消费人口,更立足于中国每年GDP的高增长率,及国民可支配收入的显著提升。

二、中国珠宝首饰行业发展现状

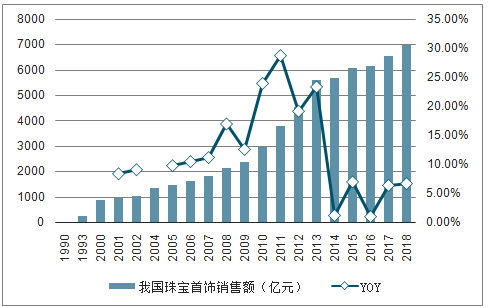

行业整体规模近7000亿,龙头格局稳定,市占率仍有提升空间

我国珠宝首饰消费规模

数据来源:公共资料整理

消费者重视品牌背书,老牌珠宝龙头市占率较稳定,市场集中度仍有提升空间。珠宝行业产品单价高,兼具佩戴、收藏、投资价值,由此格外重视品牌及品质背书,利于历史长、渠道多、营销力度大、曝光度高的龙头品牌发展。

我国代表性珠宝品牌门店数量规模

数据来源:公共资料整理

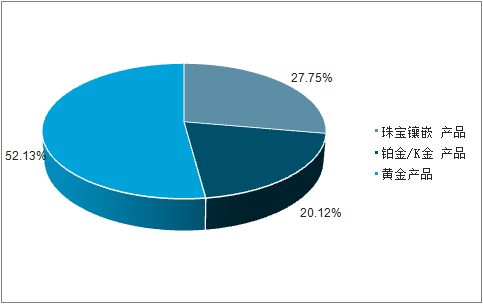

黄金首饰仍是消费主力,需求与宏观消费环境及金价相关。从珠宝首饰整体消费结构来看,黄金仍是珠宝消费中最主要的品类,黄金产品消费占珠宝零售额52%。

黄金消费中黄金首饰和金币金条为主要需求,分别可以反映黄金的消费和投资两种属性,两者合计占比达到国内黄金消费量90%以上。黄金首饰的销售更多受到宏观影响,在整体消费环境稳定的情况下,金价慢涨利好黄金首饰的消费;而在黄金价格出现明显波动的情况下,黄金的投资价值更为显著,利好金币金条消费。

中国珠宝首饰市场零售中黄金仍为主力

数据来源:公共资料整理

我国黄金消费中黄金首饰占60%-70%

数据来源:公共资料整理

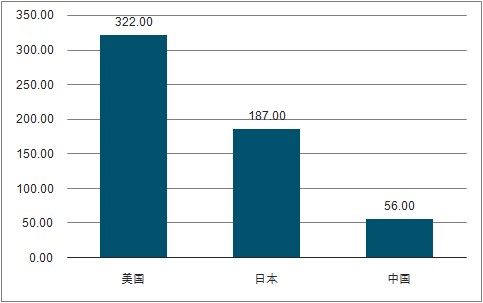

珠宝首饰市场低基数,未来成长空间较广阔。我国黄金珠宝消费总量居全球前列,但人均消费水平还较低,与全球主要珠宝消费市场对比,2018年我国人均珠宝消费额仅为56美元,而同期美国、日本人均珠宝消费为322美元、187美元,分别是我国的5.75倍、3.34倍。我国人均珠宝消费额低于世界其他主要国家,成长空间广阔。

2018年美、日、中人均珠宝消费额对比(单位:美元)

数据来源:公共资料整理

三、珠宝首饰行业的发展6大趋势

1.行业整体增速放缓

2.婚庆与自我佩戴的个性化珠宝首饰的需求占比提升

3.品牌、渠道与设计将成为各家竞争的核心

4.专卖店与珠宝专柜仍是主流渠道,线上线下结合大势所趋

5.钻石与彩宝增长空间大,时尚与轻奢定位将更具成长性

6.市场集中度逐渐提升

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)