一、概述

珠宝有广义与狭义之分,狭义的珠宝单指玉石制品,广义的珠宝应包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝,故古代有“金银珠宝”的说法把金银和珠宝区分出来。珠宝分为天然珠宝玉石(天然宝石、天然玉石、天然有机宝石)和人工宝石(人造宝石、再造宝石、拼合宝石、合成宝石)。

珠宝分类

资料来源:智研咨询整理

二、发展现状

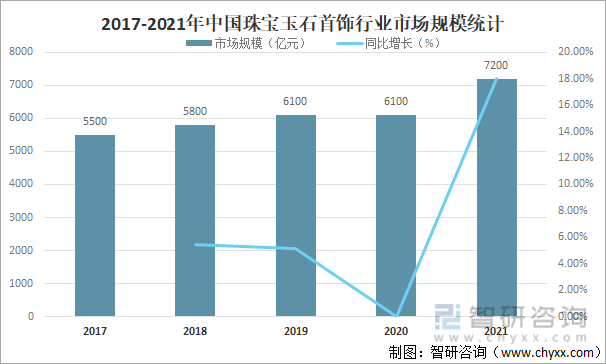

我国珠宝首饰业经历了起步—发展—稳固—腾飞的发展过程,特别是在过去的十多年,珠宝首饰业获得了长足的进步,产业链日趋完善,行业集中度不断加强,消费市场逐步成熟,品牌和诚信建设成效显著,行业发展逐步规范,从业队伍日益扩大,人员素质不断提高,为今后珠宝首饰业的不断发展奠定了基础。国家统计局的数据显示,2021年,社会消费品零售总额44万亿元,比上年增长12.5%,扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。具体到珠宝产品,规模以上企业金银珠宝类同比增长29.8%,增速领先于其他品类。根据中宝协对珠宝行业综合统计来看,按销售额计算,2021年,我国珠宝玉石首饰产业市场规模约为7200亿元,较2020年增加了1100亿元,同比增长18.03%。

2017-2021年中国珠宝玉石首饰行业市场规模统计

资料来源:中国珠宝玉石首饰行业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国珠宝首饰行业竞争格局分析及投资发展研究报告》

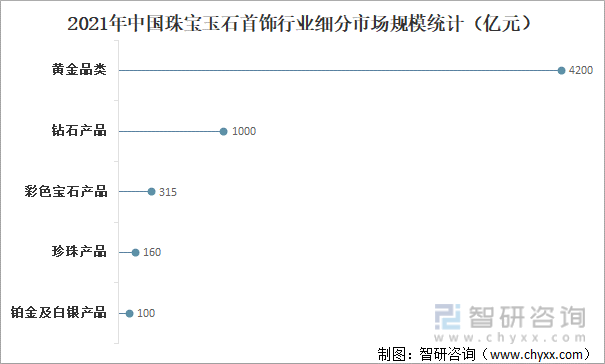

从细分市场来看,2021年黄金品类市场规模约为4200亿元,同比增长23.5%,同时黄金首饰消费量同比增长45%,较2019年同期也增长5.2%,钻石产品市场规模约为1000亿元,同比增长25%,翡翠产品市场规模约为1000亿元,同比增长11.1%,彩色宝石产品市场规模约为315亿元,同比增长5%,珍珠产品市场规模约为160亿元,铂金及白银产品市场规模约为100亿元,其他品类产品市场规模共计约为150亿元。

2021年中国珠宝玉石首饰行业细分市场规模统计

资料来源:中国珠宝玉石首饰行业协会、智研咨询整理

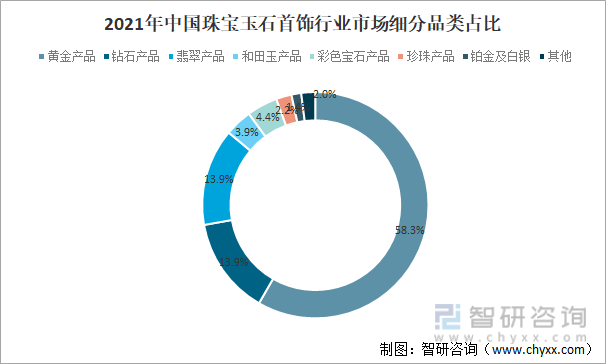

2021年黄金产品占中国珠宝玉石首饰市场规模的58.3%,占比最大;钻石产品占中国珠宝玉石首饰市场规模的13.9%;翡翠产品占中国珠宝玉石首饰市场规模的13.9%;和田玉产品占中国珠宝玉石首饰市场规模的3.9%;彩色宝石产品占中国珠宝玉石首饰市场规模的4.4%;珍珠产品占中国珠宝玉石首饰市场规模的2.2%;铂金及白银占中国珠宝玉石首饰市场规模的1.4%。

2021年中国珠宝玉石首饰行业市场细分品类占比

资料来源:中国珠宝玉石首饰行业协会、智研咨询整理

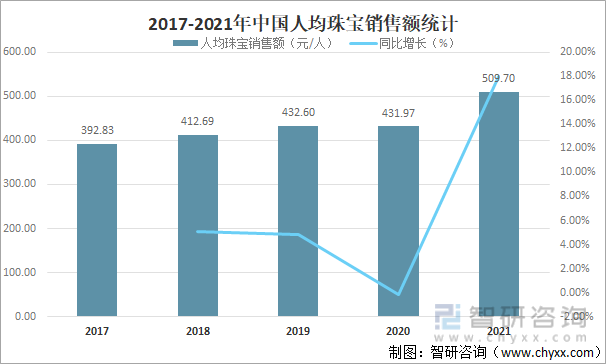

随着中国居民人均可支配收入的不断增长,人均珠宝销售额快速提升,2021年中国人均珠宝销售额达509.70元/人,较2020年增加了77.72元/人,同比增长17.99%。

2017-2021年中国人均珠宝销售额统计

资料来源:中国珠宝玉石首饰行业协会、国家统计局、智研咨询整理

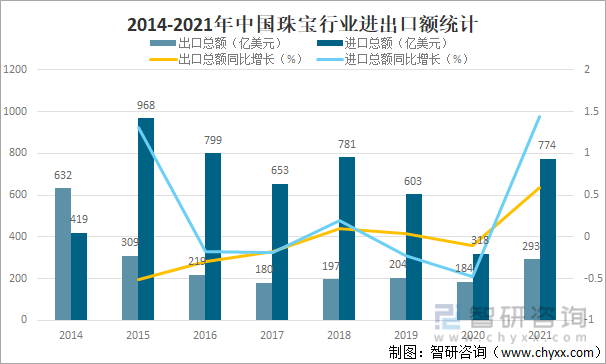

从进出口情况来看,2021年中国珠宝行业进出口额均保持增长趋势,2021年中国珠宝行业出口总额达293亿美元,较2020年增加了109亿美元,同比增长59.24%;进口总额达774亿美元,较2020年增加了456亿美元,同比增长143.40%。其中,镶嵌首饰依然是中国珠宝行业出口最多的珠宝品类,出口额达144.86亿美元,同比增长81.39%,占出口总额的49.4%,进一步奠定了中国作为珠宝首饰深加工大国的龙头地位。

2014-2021年中国珠宝行业进出口额统计

资料来源:中国珠宝玉石首饰行业协会、智研咨询整理

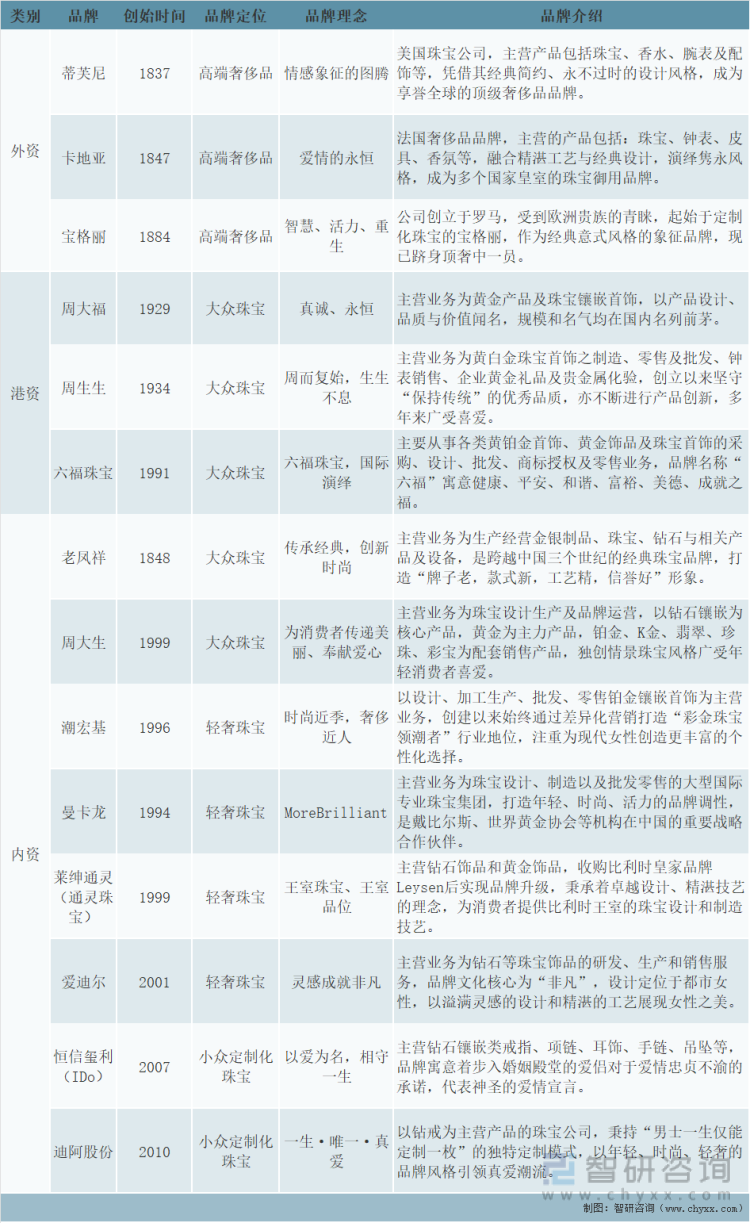

国内珠宝市场发展成熟,竞争激烈,各类玩家布局相对充分。高价奢侈品及轻奢时尚配饰类产品:主要为外资欧美品牌,如蒂芙尼、卡地亚、宝格丽,以及施华洛世奇、潘多拉等,品牌多有上百年的历史,具有深厚品牌文化壁垒和不可复制性,以文化输入的形式占据国内珠宝市场有利位置。大众珠宝:多为港资和内资品牌,如周大福、老凤祥、周大生等,以及各地“周”系“福”系地方性品牌。多从90年代绑定国内婚庆市场兴起,在国内市场渠道遍布,受众广泛。小众差异化珠宝:品牌成立时间相对较晚,受众相对较窄,凭借差异化定位、渠道布局等方式小有规模。

头部珠宝企业品牌定位对比

资料来源:各企业官网、智研咨询整理

奢侈类珠宝,以稀缺的品牌故事构建高盈利、窄受众、低复购模型,当下阶段以稳定增长、高盈利获利。港资、内资等一系列“周”系品牌,通过普适性的文化、广泛的渠道扩张、相对较低的加价赢得较高的品牌知名度,构建广受众、低盈利模型,核心在于渠道的扩张和占有,对应市场空间大,但同质化的竞争使得单品牌空间有限。DR作为后来者,差异化锁定求婚钻戒市场,以特殊的购买模式和故事,构建高盈利、低客单、高周转模型,差异化壁垒高,目前处于门店的快速扩张期。

珠宝行业商业模式对比

资料来源:德邦、智研咨询整理

三、A股上市企业分析

2021年A股珠宝上市公司阵容出现较大变化,东方金钰、刚泰控股、秋林集团等企业先后退市,曼卡龙、中国黄金、菜百股份、迪阿股份等企业正式登陆A股资本市场。目前,A股珠宝上市公司共有15家,除金洲慈航、航民股份外,其余公司均以连锁品牌业务为主,从上市时间来看,老凤祥上市时间要早于周大生、豫园股份、中国黄金、潮宏基、爱迪尔、明牌珠宝、莱绅通灵、萃华珠宝、迪阿股份、金一文化、曼卡龙和菜百股份。

中国珠宝行业A股上市企业基本情况

资料来源:企业官网、智研咨询整理

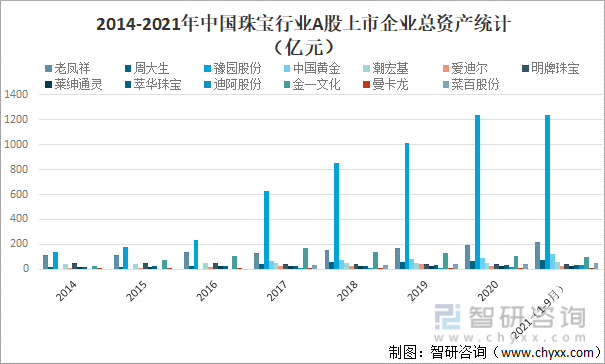

从总资产来看,2021年1-9月豫园股份总资产明显高于老凤祥、中国黄金、金一文化、周大生、潮宏基、菜百股份、明牌珠宝、迪阿股份、萃华珠宝、莱绅通灵、爱迪尔和曼卡龙,2021年1-9月豫园股份总资产为1234亿元,老凤祥总资产为216.5亿元,中国黄金总资产为119.6亿元,金一文化总资产为98.09亿元,周大生总资产为73.78亿元,潮宏基总资产为55.34亿元,菜百股份总资产为48.04亿元,明牌珠宝总资产为41.89亿元,迪阿股份总资产为34.66亿元,萃华珠宝总资产为34.34亿元,莱绅通灵总资产为26.77亿元,爱迪尔总资产为26.38亿元,曼卡龙总资产为8.187亿元。

2014-2021年中国珠宝行业A股上市企业总资产统计(亿元)

资料来源:企业年报、智研咨询整理

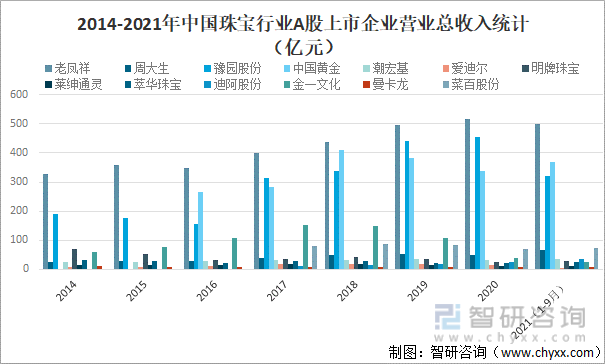

从营收情况来看,2021年1-9月老凤祥营业总收入明显高于中国黄金、豫园股份、菜百股份、周大生、潮宏基、迪阿股份、明牌珠宝、萃华珠宝、金一文化、莱绅通灵、曼卡龙和爱迪尔,2021年1-9月老凤祥营业总收入完成497.9亿元,中国黄金营业总收入完成369.2亿元,豫园股份营业总收入完成322.3亿元,菜百股份营业总收入完成72.6亿元,周大生营业总收入完成64.73亿元,潮宏基营业总收入完成34.49亿元,迪阿股份营业总收入完成34.11亿元,明牌珠宝营业总收入完成28.69亿元,萃华珠宝营业总收入完成26.06亿元,金一文化营业总收入完成25亿元,莱绅通灵营业总收入完成10.87亿元,曼卡龙营业总收入完成8.753亿元,爱迪尔营业总收入完成5.832亿元。

2014-2021年中国珠宝行业A股上市企业营业总收入统计(亿元)

资料来源:企业年报、智研咨询整理

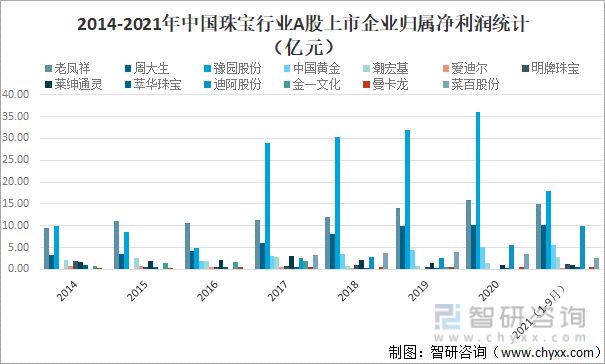

从归属净利润来看,2021年1-9月豫园股份归属净利润明显高于老凤祥、周大生、迪阿股份、中国黄金、潮宏基、菜百股份、明牌珠宝、莱绅通灵、曼卡龙、萃华珠宝、爱迪尔和金一文化,2021年1-9月豫园股份归属净利润为18.00亿元,老凤祥归属净利润为14.98亿元,周大生归属净利润为10.06亿元,迪阿股份归属净利润为9.90亿元,中国黄金归属净利润为5.58亿元,潮宏基归属净利润为2.85亿元,菜百股份归属净利润为2.66亿元,明牌珠宝归属净利润为1.30亿元,莱绅通灵归属净利润为1.02亿元,曼卡龙归属净利润为0.61亿元,萃华珠宝归属净利润为0.46亿元,爱迪尔归属净利润为0.14亿元,金一文化归属净利润为负数。

2014-2021年中国珠宝行业A股上市企业归属净利润统计(亿元)

资料来源:企业年报、智研咨询整理

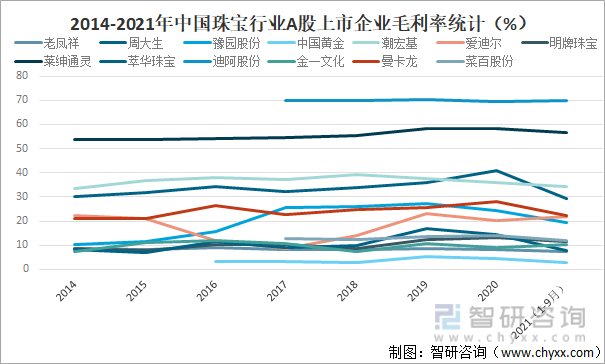

从毛利率来看,2021年1-9月迪阿股份毛利率明显高于莱绅通灵、潮宏基、周大生、曼卡龙、爱迪尔、豫园股份、菜百股份、明牌珠宝、金一文化、萃华珠宝、老凤祥和中国黄金,2021年1-9月迪阿股份毛利率为69.76%,莱绅通灵毛利率为56.45%,潮宏基毛利率为34.19%,周大生毛利率为29.41%,曼卡龙毛利率为22.32%,爱迪尔毛利率为21.66%,豫园股份毛利率为19.46%,菜百股份毛利率为11.86%,明牌珠宝毛利率为11.32%,金一文化毛利率为10.09%,萃华珠宝毛利率为7.72%,老凤祥毛利率为7.34%,中国黄金毛利率为3.03%。

2014-2021年中国珠宝行业A股上市企业毛利率统计(%)

资料来源:企业年报、智研咨询整理

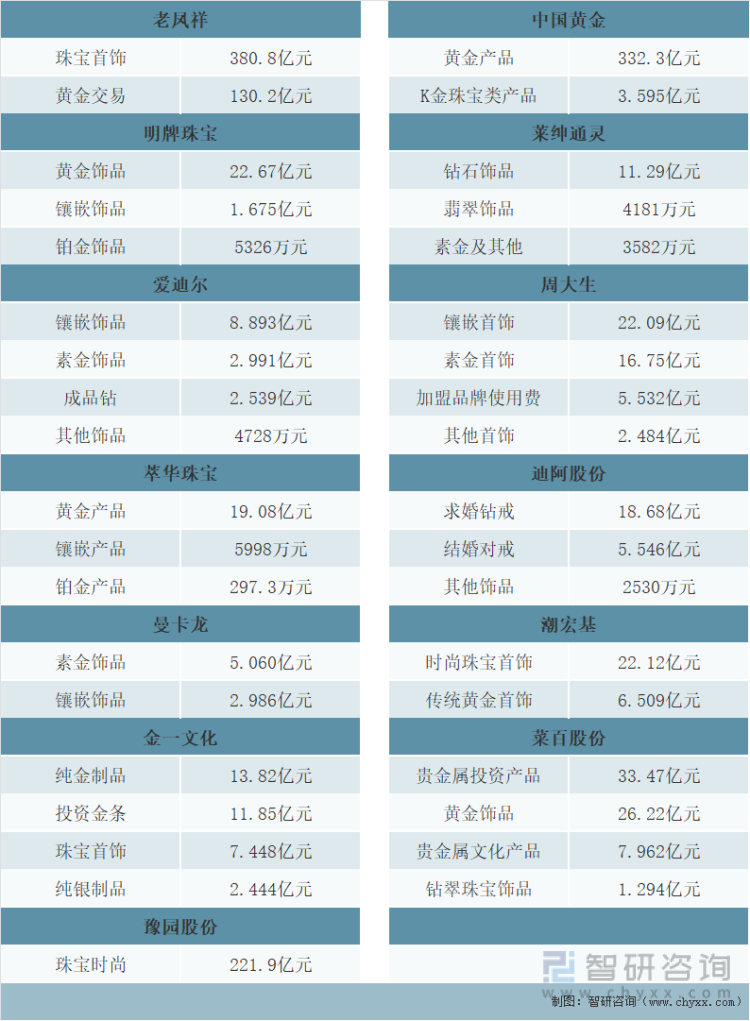

从珠宝首饰业务收入来看,2020年老凤祥珠宝首饰业务收入完成380.8亿元,黄金交易业务收入完成130.2亿元。明牌珠宝黄金饰品业务收入完成22.67亿元,镶嵌饰品业务收入完成1.675亿元,铂金饰品业务收入完成5326万元。爱迪尔镶嵌饰品业务收入完成8.893亿元,素金饰品业务收入完成2.991亿元,成品钻业务收入完成2.539亿元,其他饰品业务收入完成4728万元。萃华珠宝黄金产品业务收入完成19.08亿元,镶嵌产品业务收入完成5998万元,铂金产品业务收入完成297.3万元。曼卡龙素金饰品业务收入完成5.060亿元,镶嵌饰品业务收入完成2.986亿元。金一文化纯金制品业务收入完成13.82亿元,投资金条业务收入完成11.85亿元,珠宝首饰业务收入完成7.448亿元,纯银制品业务收入完成2.444亿元。豫园股份珠宝时尚业务收入完成221.9亿元。

中国黄金黄金产品业务收入完成332.3亿元,K金珠宝类产品业务收入完成3.595亿元。莱绅通灵钻石饰品业务收入完成11.29亿元,翡翠饰品业务收入完成4181万元,素金及其他业务收入完成3582万元。周大生镶嵌首饰业务收入完成22.09亿元,素金首饰业务收入完成16.75亿元,加盟品牌使用费业务收入完成5.532亿元,其他首饰业务收入完成2.484亿元。迪阿股份求婚钻戒业务收入完成18.68亿元,结婚对戒业务收入完成5.546亿元,其他饰品业务收入完成2530万元。潮宏基时尚珠宝首饰业务收入完成22.12亿元,传统黄金首饰业务收入完成6.509亿元。菜百股份贵金属投资产品业务收入完成33.47亿元,黄金饰品业务收入完成26.22亿元,贵金属文化产品业务收入完成7.962亿元,钻翠珠宝饰品业务收入完成1.294亿元。

2020年中国珠宝行业A股上市企业珠宝首饰业务收入统计

资料来源:企业年报、智研咨询整理

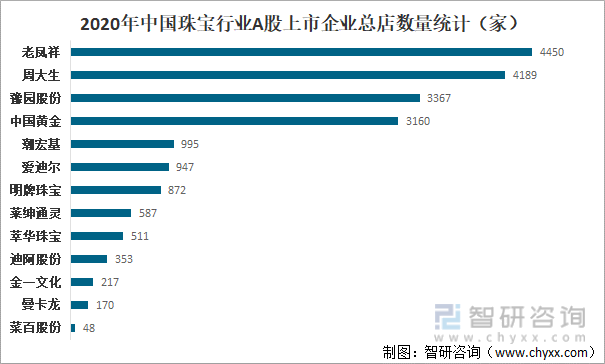

终端网点方面,A股珠宝上市公司已出现显著分化,老凤祥、周大生、豫园股份及中国黄金等4家企业的网点数量超过3000家,且近年的拓店速度显著高于行业整体水平;多家区域品牌企业在近年难以实现对既有势力范围的突破,同时受到来自全国性品牌的竞争压力,终端网点数量增长较慢,或处于逐年减少的状态。

2020年中国珠宝行业A股上市企业总店数量统计(家)

资料来源:中国珠宝玉石首饰行业协会、智研咨询整理

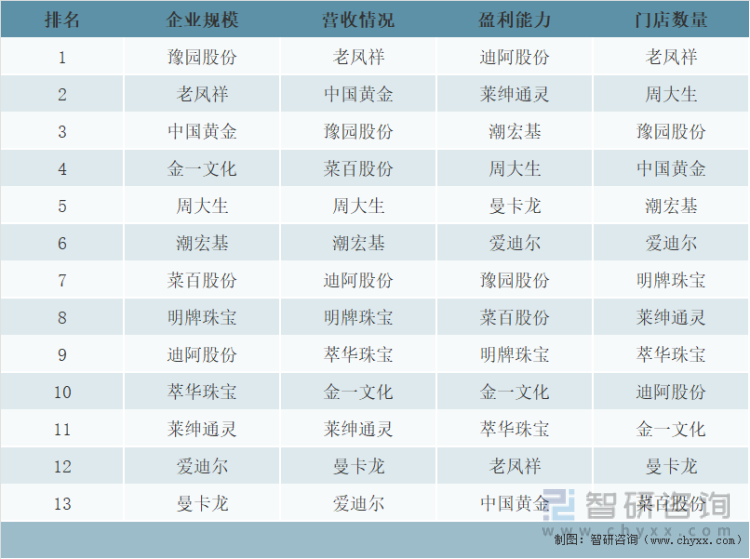

从企业规模来看,豫园股份、老凤祥和中国黄金居前三;从营收情况来看,老凤祥、中国黄金和豫园股份居前三;从盈利能力来看,迪阿股份、莱绅通灵和潮宏基居前三;从门店数量来看,老凤祥、周大生和豫园股份居前三。

中国珠宝行业A股上市企业主要指标排名

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国珠宝行业市场发展模式及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告

《2026-2032年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询