金属消费淡季,库存上上下下幅度都不大。基本金属走势依然主要被宏观情绪主导。基本金属库存普遍处于历史的底部,尤其铜铝基本面持续改善,加之相对金融属性更强,一旦情绪缓解,压力释放,价格有望强于周边。

有色金属行业历史PEBand

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国有色金属合金制造行业市场竞争格局及未来发展趋势报告》

有色金属行业历史PBBand

数据来源:公共资料整理

一、工业金属:消费疲弱,贸易关系恶化,价格承压

1.铜:硫酸和TC持续下跌可能引发电解铜企业弹性生产,是当前铜价多头最大看点

2月底开始已经全面掉落在2018年长单价下方。目前的价格不断刷新2013年以来最低。国内矿计价系数也随之上涨,根据数据,当前20%铜精矿计价系数89%,有冲90%的趋势。

因大型矿山罢工等因素的影响导致2017年全球铜矿产量大幅下滑,2018年矿干扰率未如预期保持高位,下降到3%,偏离中枢,因此2018年全球铜矿供应增速从2017年的-1.0%提高到3.3%。之前市场普遍预计预计2019年铜矿供应增速将再度下滑至2-2.5%左右,矿产铜增量约50万吨。

然而,中国铜冶炼厂项目近两年投放较为密集,预计2019年仍有超70万吨/年粗炼产能将要投放。2018年中国电解铜产量873万吨,增速9.1%;2019年产量920万吨,增速5.4%。

铜精矿TC长单benchmark(美元/吨)

数据来源:公共资料整理

铜精矿现货TC报价走势图(单位:美元/吨)

数据来源:公共资料整理

铜价下跌精废价差收窄,上半年废铜供应不减反增,下半年废铜供应紧张预期不高,不利精铜消费替代。中国6月废铜进口量为17万吨,同比下降15.8%,但较5月持平。中国1-6月废铜进口量为85万吨,同比下滑25.8%。不过因为进口废铜铜品位提升,1-5月,根据数据统计,废铜进口金属量同比增加10万吨以上。

6月废铜制杆企业开工率为47.80%,环比减少6.64个百分点,同比减少18.53个百分点。预计7月废铜制杆企业开工率为48.14%,环比增加0.34个百分点,同比增加9.36个百分点。

精废价差(元/吨)

数据来源:公共资料整理

2.铝:进入消费淡季铝库存小增小减整体尚可以保持稳定

8月1日,数据统计国内电解铝社会库存(含SHFE仓单):上海地区19.9万吨,无锡地区30.5万吨,杭州地区6.2万吨,巩义地区10.7万吨,南海地区27.4万吨,天津5.3万吨,临沂1.6万吨,重庆2.4万吨,消费地铝锭库存合计104.0万吨,较上周四增加0.5万吨。

8月1日全国主要消费地区6063铝棒库存:佛山地区4.34万吨,无锡1.47万吨,常州1.20万吨,湖州0.80万吨,南昌0.53万吨,五地合计8.34万吨,相较于上周四增加0.07万吨。

我国电解铝社会库存(单位:万吨)

数据来源:公共资料整理

二、 锂电材料:锂价继续下跌,钴价月末反弹

需求不振,库存累积,7月锂价加速下跌(电池级碳酸锂跌9.33%、氢氧化锂跌8%),8月份预计继续向6万元/吨的成本线附近下探;7月长江钴月均价环比下调7.09%,但钴价因跌至历史低点开始筑底反弹,短期预计反弹持续。

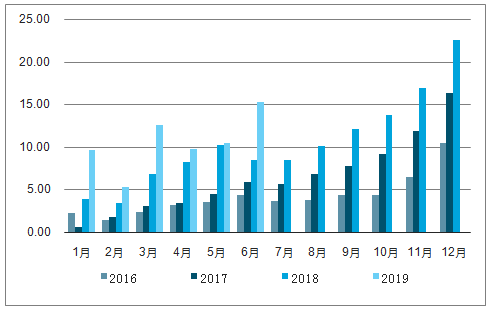

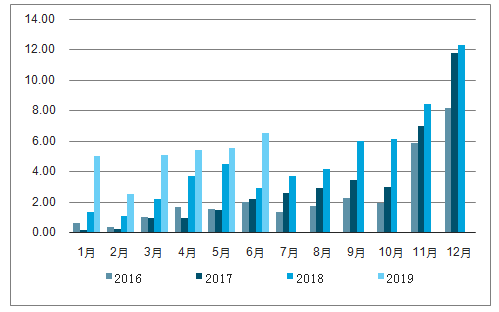

6月中国电动汽车市场锂电总装机量达到6.52GWh,同比增长98.68%。其中NCM电池装机占比72.48%,其中91.86%用在了EV乘用车市场,在EV客车和PHEV客车市场没有应用;磷酸铁锂6月占比下降至24.39%,其中56.68%用在EV客车市场,较上月有所上升。

中国新能源汽车销量(万辆)

数据来源:公共资料整理

中国动力电池装机量(GWh)

数据来源:公共资料整理

1.锂:锂价加速下跌

7月电池级碳酸锂价格下跌9.33%至6.8万元/吨,月均价为7.30万元,环比下滑5.24%;工业级碳酸锂价格价格下跌3.08%至6.3万元/吨;氢氧化锂价格下跌8.00%至8.05万元/吨。6月中国碳酸锂产量为1.61万吨,同比上升77.5%,环比走高2.4%;碳酸锂生产商库存量为1.17万吨,同比上升76.9%,环比增加19.5%。中国到岸5%锂辉石价格较上月底下滑15美元至605-635美元/吨,当前锂辉石市场供应充足,但受新能源政策退坡影响,正极材料市场冷清,国内锂盐市场价格持续下滑,预计未来锂辉石与碳酸锂价格将持续承压下行。

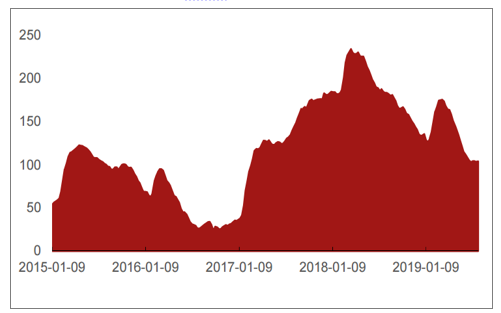

2.钴:7月末钴价筑底反弹

7月长江钴下跌1.7%至23.2万元/吨,月均价为22.63元/吨,环比下调7.09%;MB标准级钴价下跌至12.2-13.0美元/磅,8月2日MB标准级钴报价12.2(+0.1)-13(+0.25)美元/磅。7月底8月初,钴价跌至历史低点筑底反弹,下游消费商在钴价继续反弹的预期下,建仓补库意愿提升,后续预计反弹持续。

MB钴和长江钴价差(万元/吨)

数据来源:公共资料整理

3.其他小金属:海绵钛、镉锭价格上涨

7月份精铋价格下跌1.18%至4.20万元/吨;电解锰价格下跌2.49%至1.37万元/吨;锆英砂价格维持1.17万元/吨;二氧化锰价格维持1.3万元/吨;海绵钛价格上涨2.70%至7.6万元/吨,至8月2日上涨至8.1万元/吨;钛精矿价格维持1250元/吨;锗锭价格维持7500元/吨;镉锭价格上涨0.98%至2.06万元/吨;锑锭价格下跌1.32%至3.75万元/吨;氧化钽价格下跌6.23%至1205元/公斤;铟价维持1140元/千克;镁锭价格下跌3.24%至1.65万元/吨。

三、 稀贵金属:黄金、钨钼涨价

1.黄金:美国经济数据略低于预期,金价短期或高位震荡

7月1日至8月3日,美元指数涨1.30%至98.08,COMEX黄金涨4.99%至1452.50美元/盎司。短期来看,预期美联储9月降息25个基点至1.75%-2.00%的概率为71.2%,预计短期金价仍将高位震荡。

2.稀土:贸易争端返复,缅甸雨季供应或受阻,稀土价格将趋稳

7月1日至8月3日,氧化镨钕价格跌5.3%至29.5万元/吨,氧化铽跌17.0%至393万元/吨,氧化镝跌4.5%至189万元/吨

3.钨:短期仍将去库存,钨价将弱稳上涨

7月1日至8月3日,黑钨精矿价格涨3.5%至7.5万元/吨。6月中国碳化钨生产商库存量650吨,同比下降18.2%,环比上涨9.2%;中国钨精矿生产商开工率为32.14%,环比下降16.1%,同比下降41.2%,显示在泛亚交易所库存释放的预期下,行业联合减产效果明显。短期来看,钨精矿供给端将持续维持收缩状态,泛亚库存量的释放预期对市场的冲击已经消化,预计钨价下跌空间有限,维持弱稳为主。

4.钼:供给端收缩,钼价有望持续稳步上涨

7月1日至8月3日,钼精矿价格涨7.8%至1930元/吨度。中国6月钼精矿销量12365吨,同比增长10.5%,环比增长13.2%,月度销量从5月份开始持续快速增长,显示消费端或触底反弹。短期来看,国内部分矿山和钼铁厂连续检修,国外大型铜钼矿均以铜为主矿种,为了保持铜矿产量,副产品钼的产量下滑难以快速修复;同时,中国上半年不锈钢产量实现8.5%的同比增速,显示需求端仍在保持快速增长,供给短缺的趋势将不断扩大,预计钼价有望持续稳步上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国金属外观件行业市场调查分析及未来前景分析报告

《2022-2028年中国金属外观件行业市场调查分析及未来前景分析报告》共十二章,包含中国金属外观件行业部分企业现状分析,2022-2028年中国金属外观件行业发展预测,2022-2028年金属外观件行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询