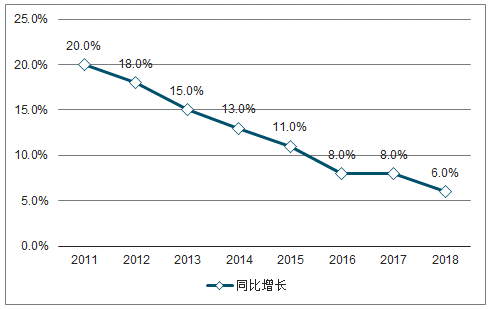

根据调查统计,2018年国内药品终端市场销售额为1.71万亿元,同比增长6%。受国内行业政策调控,2016年开始,国内药品终端市场销售额整体增长水平降至10%;2018年降至6%,预计近几年这一增速可能在5%上下波动。

2011-2018年国内药品终端市场销售额增长趋势

数据来源:公开资料整理

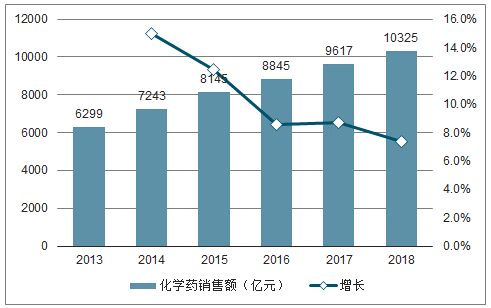

2013-2018年中国公立机构终端化学药销售规模逐年递增,但增速有放缓趋势。2018年中国公立医疗机构终端化学药销售额为10325亿元,同比增长7.36%;中国公立医疗机构终端化学药销售额首次迈进万亿时代。

2013-2018年中国公立医疗机构终端化学药销售及增速

数据来源:公开资料整理

2019年Q1样本医院销售的药品中,销售额占比前五的大类药品为全身性抗感染药物、其他、消化道和新陈代谢、抗肿瘤和免疫调节剂、心血管系统,合计占比67%,用药结构有很大的优化空间。

2019年Q1国内样本医院药品销售额大类格局

数据来源:公开资料整理

对比各治疗大类药品2018年和2019年Q1在国内样本医院的销售额和同比增速,2019年Q1,样本医院药品整体增速为8.6%,增速较去年全年提升5.2个百分点;各治疗大类药品增速差异较大,抗肿瘤和免疫调节剂、诊断用药、寄生物用药一季度的增速在20%以上,血液和造血器官等七个治疗大类药品在一季度的销售额增速位于10%-20%之间,消化道和新陈代谢等四个治疗大类的增速位于5%-10%之间,全身性抗感染药和其他(中药和其他)两个治疗大类增速在0%-5%之间。剔除全身性抗感染药和其他(中药和其他)两个治疗大类后,一季度整体增速11.4%,增速较去年提升5.8个百分点。整体增速有所恢复,结构分化明显,专科治疗性药品如抗肿瘤和免疫调节剂等引领增长。

国家医保基金在相当长的时间内将是国内处方药的最大购买方,2016年开始第一次医保谈判三个品种进入国家医保。当前,国家医保已逐渐从过去的5年左右的定期调整逐步进入到动态调整;国产以及进口的高临床价值产品可以在上市后及时进入国家医保目录。

从样本医院统计的销售额数据来看,通过谈判进入国家医保目录的产品,除了竞争环境比较恶化的品种,真正具有高临床价值的品种即使在谈判降价后亦获得销售额的明显增长。其中进口产品居多,譬如赫赛汀、利拉鲁肽、氟维司群等,国产的康柏西普、安罗替尼等。

进入国家医保的产品以进口居多,其中不乏部分上市仅1-2年的产品。国家医保对于高临床价值新药的青睐逐步明朗,过去的谈判因国产新药较少,跨国企业优先享受了国家医保对新药开放的红利。国内新药市场已经开启高增速时代。

2019年国家层面对医药产业监管力度继续加大,辅助用药目录发布,第二批带量目录有望在9月底之前启动,30城市试点按疾病诊断相关分组付费(DRG);随着医药行业步入医改深水岭,医药企业进入洗牌与转型时期,行业集中度进一步得到提升。

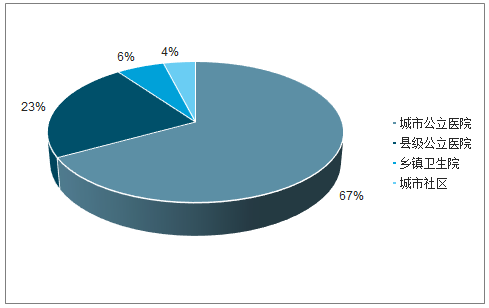

2018年城市公立医院依然是销售最大终端,销售额占比高达67%;县级公立医院占比23%,乡镇卫生院占比6%,城市社区占比4%。但近年由于公立医院改革的深化、分级诊疗的推进、医保控费等政策的影响,城市公立医院的化学药销售额增速有所放缓。

2018年中国公立医疗机构终端化学药渠道格局

数据来源:公开资料整理

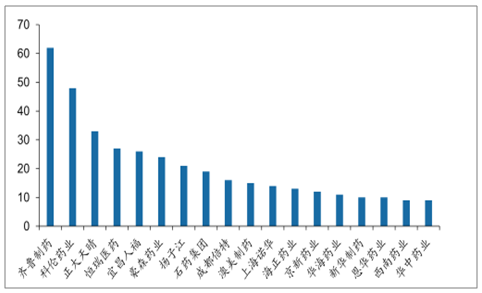

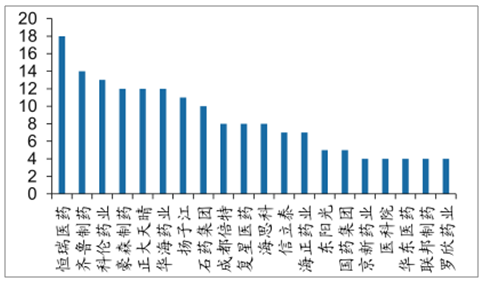

传统仿制药一致性评价正酣,截止2019年5月,CDE共承办一致性评价受理号1117个,涉及337个品种和348家企业。其中159家企业仅一个受理号,前十家企业受理号合计超过290个,占比26.1%;受理号以齐鲁、科伦、天晴、恒瑞等大型制药企业居多。

在成熟市场美国,根据数据统计,其仿制药市场规模800亿美元左右,处方量占其全国处方量90%左右。2018年,国内仿制药市场规模1.6万亿元,相对美国市场,国内仿制药尤其是治疗性仿制药市场仍然有较大的增长空间。

一致性评价受理较多的企业

数据来源:公开资料整理

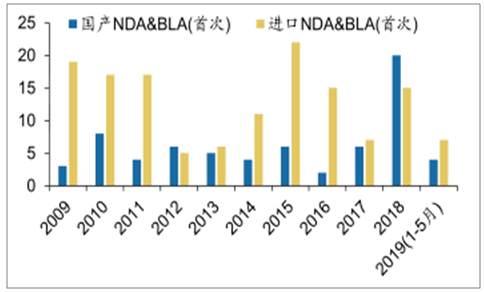

创新药作为制药工业的明珠,是企业研发升级和研发实力的终极追求和价值体现。2018年CDE受理的国产新药(含创新疫苗)IND(首次)创历史新高,基本进入平稳期;CDE受理的创新药上市申请(NDA&BLA)层面,进口产品波动较大,国产品种数量长期较少;2018年国产新药上市申请(NDA&BLA)数量大幅提升,国产创新药开始步入收获期。

CDE受理的NDA&BLA品种数量(个)

数据来源:公开资料整理

药品研发需要持续长期投入,国内制药企业(A股)过去五年的研发投入超过15亿元的仅16家;恒瑞医药和复星医药年均12亿元以上,年均5亿元以上仅6家。从过去获批上市的产品数量角度(通用名计,含一致性评价),年均获批两个产品的企业仅8家。研发投入和产品产出分化严重,将加速向头部企业集中。

2014-18年研发支出在15亿元以上制药企业(个)

数据来源:公开资料整理

2014-18年产品产出前二十的企业(个)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化学药行业市场专项调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国呼吸系统化学药物市场专项调研及竞争战略分析报告

《2026-2032年中国呼吸系统化学药物市场专项调研及竞争战略分析报告》共十章,包含中国其他呼吸系统化学药市场竞争分析,呼吸系统化学药行业领先企业竞争力分析,呼吸系统化学药行业企业竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国化学药注册临床试验现状:抗肿瘤药物占化学药临床试验的39.5%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国化学药注册申请审评完成、审评通过及申请受理情况分析[图]](http://img.chyxx.com/2021/08/89128YXMTD_m.jpg?x-oss-process=style/w320)