一、中国化工行业经济运行情况

全球风雨欲来,但是政策的对冲与经济的强韧性或可使中国安然渡江。

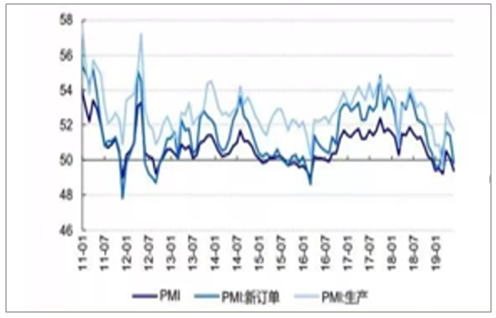

中国作为全球最大消费市场、最大贸易出口国与新兴经济体的代表,在全球宏观不确定性大幅增加下也面临压力。19H1受益于社融的大幅增加、财政支出节奏的提前等因素,经济短期阶段性企稳;然而4月工业与消费回落、制造业投资走弱,仅地产增速较强。财新与国家统计局给出的中国5月PMI数据略有不同,前者为51.5显示经济扩张、后者则为49.4,值得注意的是前者小规模企业样本权重稍大,与中国当前宽松政策的宗旨一致;5月中国经济有韧性,但受贸易冲击影响目前社会信心普遍不足。

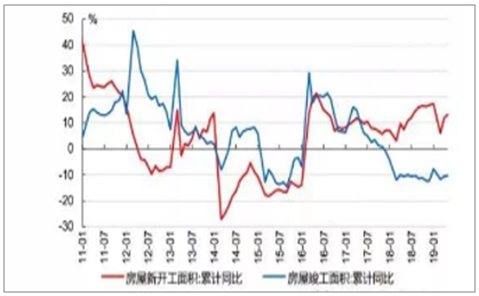

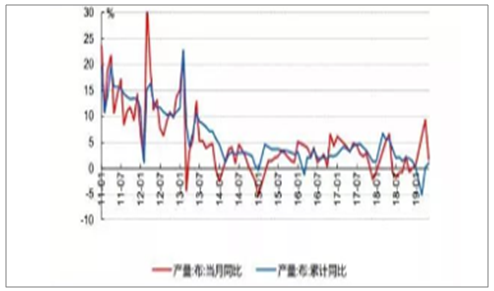

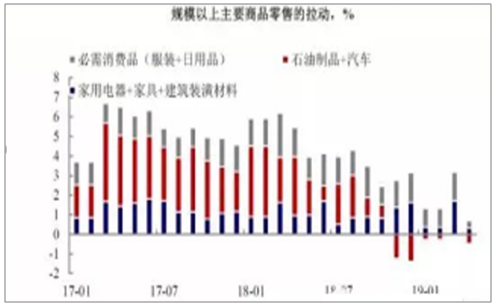

从主要商品零售看整体需求仍然偏弱,冰箱、布料产量增速仅3%,汽车产量同比下滑达15%;汽车增速的大幅回落与购置税优惠政策结束有关,而前期“抢出口”回落和5月中美贸易摩擦硝烟再起叠加了影响。另外值得注意的是中国地产开工增速和竣工增速自17H1偏离后维持较大差距,若后续资金回笼进度加快带来竣工增速提升或对竣工端化工品产品产生拉动作用。

中国采购经理指数PMI

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场专项调研及投资前景预测报告》

中国六大发电集团耗煤量及当月同比

数据来源:公开资料整理

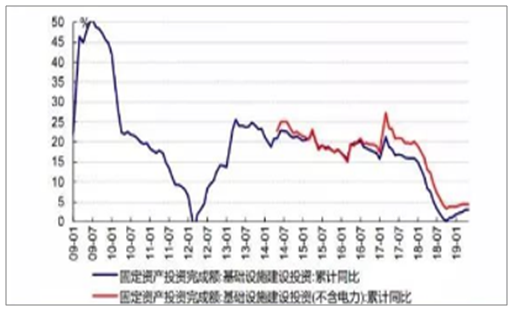

中国基建固投完成额累计同比

数据来源:公开资料整理

中国房屋新开工与竣工面积累计同比

数据来源:公开资料整理

中国家用电冰箱产量当月与累计同比

数据来源:公开资料整理

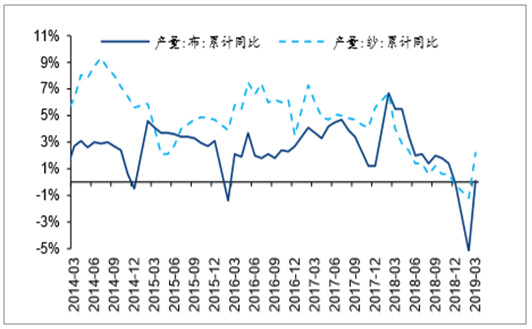

中国布产量当月与累计同比

数据来源:公开资料整理

中国规模以上主要商品零售的拉动

数据来源:公开资料整理

二、中国化工行业重点子行业/板块分析

(一)、民营炼化:PTA盈利趋势良好,炼化项目顺利推进

1、终端需求稳中有升,PTA盈利有望持续改善

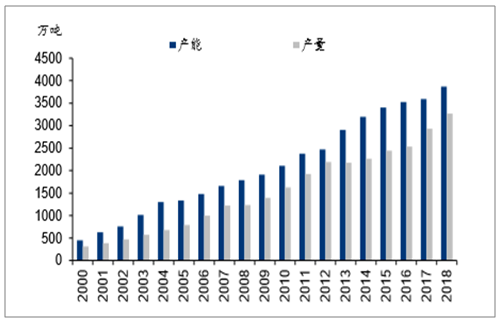

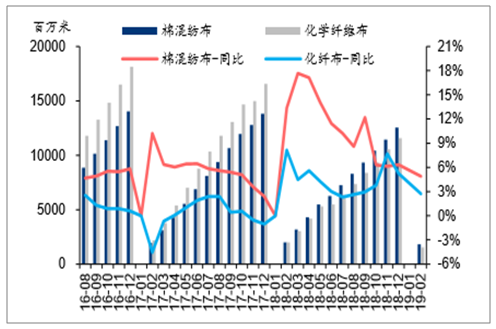

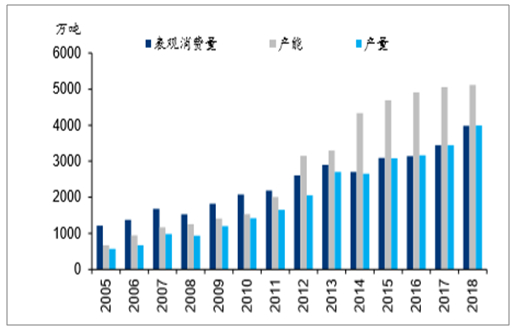

2018年国内涤纶长丝表观消费量为3059万吨,CAGR(2013-2018)为8.3%,下游约74%用于服装消费,20%用于家纺。2018年国内涤纶长丝产能为3865万吨,同比增长6.0%,产量为3269万吨,同比增长11.5%。2018年,国内棉混纺布/化学纤维布产量分别为125.4/115.6亿米,同比增长6.3%/5.2%,且后续汇率若贬值能够部分对冲关税影响,叠加部分替代需求,涤纶长丝需求总体有望保持稳健增长。

国内涤纶长丝产能及产量

数据来源:公开资料整理

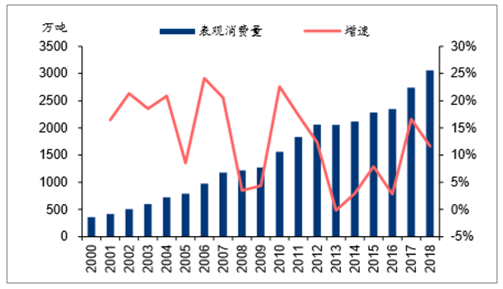

国内涤纶长丝需求增长情况

数据来源:公开资料整理

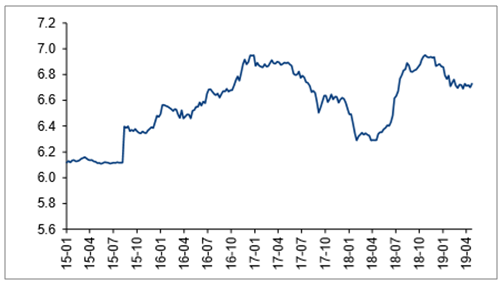

美元兑人民币汇率自2018年4月以来整体走高

数据来源:公开资料整理

2018年国内布产量维持增长

数据来源:公开资料整理

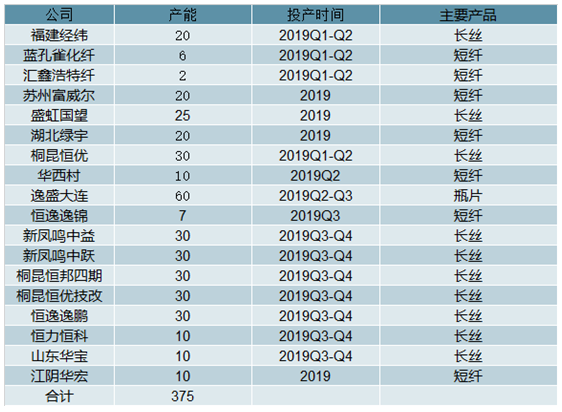

从产业链环节来看,2011年以来国内PTA产能大幅扩张,但2014年之后增速显著放缓,2018年国内PTA产能同比微增长1.2%。一方面,由于行业盈利水平偏低,因此除部分具备资金和一体化产业链优势的企业以外,中小型企业已经无力扩张,部分落后产能由于规模偏小、经营不善陆续退出市场。而2019年下游聚酯新增产能近375万吨,PTA在2019Q3之前新增产能有限,且考虑到装置的产能爬坡期,2019年行业仍有望保持较好的供需格局。

2011年以来国内PTA产能大幅扩张

数据来源:公开资料整理

国内PX进口依存度居高不下

数据来源:公开资料整理

2019年聚酯产能仍投放较多

数据来源:公开资料整理

全球未来PTA产能投放情况

数据来源:公开资料整理

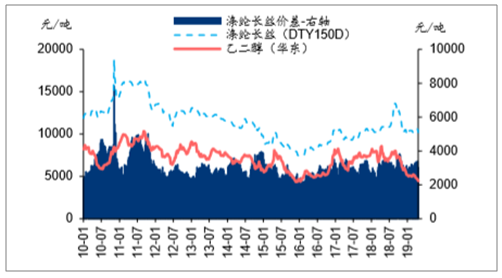

2009年以来PTA价格及PTA-PX价差

数据来源:公开资料整理

2009年以来涤纶长丝价格及价差

数据来源:公开资料整理

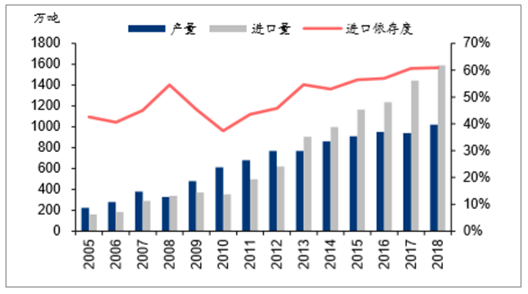

另一方面,受公众事件(厦门、宁波、大连)影响,国内PX扩产进程多次放缓,进口依存度不断提升, 2018年国内PX产能为1445万吨,仅能覆盖约2200万吨的PTA生产,2019年伴随恒力炼化、浙江石化等项目投产,预计国内仍将有850万吨PX产能投产。上述PX产能若顺利扩产,有助于降低国内的进口依存度,PX生产环节利润有望趋于合理,有利于PTA盈利的进一步改善。

2、炼化景气良好,民营炼化破局显机遇

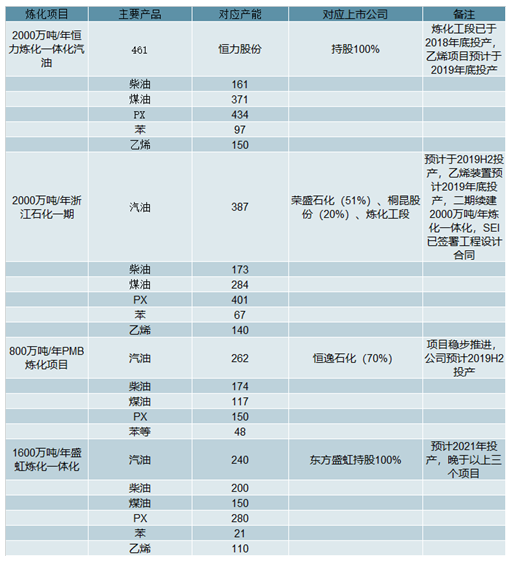

自2016年地炼企业获得原油进口权、使用权和成品油出口权之后,近年来,多个国内涤纶-PTA领域的民营龙头企业逐步向产业链上游延伸,涉足炼化领域,浙江省以浙江石化为依托组建了浙江石油集团,专门为浙江石化配套在浙江等地销售成品油。山东炼化能源集团也于2017年10月成立,首批8家企业注资332亿元,后续扩展到16家。目前国内主要的民营炼化项目包括恒力炼化、浙江石化、盛虹炼化、恒逸石化文莱PMB项目等。

民营大炼化企业产业链整体布局

数据来源:公开资料整理

相比传统炼化装置,民营炼化具备:1)产业链优势,其PX产品与原有PTA-涤纶业务紧密相连,投产后将有效解决PX原料进口依存度高的问题,同时打通涤纶全产业链(乙烯亦可生产乙二醇),盈利稳定性进一步增强;2)装置先进性优势,恒力、浙石化项目均为两个单套1000万吨常减压蒸馏装置结合而成,单套装置原油加工能力国内最大(全球最大装置为1500万吨,镇海炼化为900万吨),且加氢比例较高(恒力炼化采用全加氢流程),下游产品齐全;3)期间费用控制、码头热电等配套设施、人才激励、地方政府支持等方面的优势,以及经营灵活性优势。相关公司包括恒力股份、恒逸石化、桐昆股份、荣盛石化、东方盛虹。

浙石化/恒力炼化项目经营效率较高

数据来源:公开资料整理

目前国内民营炼化装置建设进展良好,根据各公司公告及项目官网信息:1)、恒力炼化项目:2018年7月初配套自备热电厂、变电所和污水处理场公用工程等系统全面进入分步试运转时刻,10月2日炼化一体化项目首船化工煤到港,11月油罐区存储购入的130余万吨原油,配套辅助设施基本完工,12月18日常减压装置成功投料开车,12月26日炼化一体化项目正式投料开车,2019年3月24日全流程打通,顺利产出汽油、柴油、航空煤油、PX等产品,公司预计炼油段整体将于5月底满产,配套150万吨乙烯项目将在2019年底投产。

2)、恒逸文莱PMB项目:2018年3月底加氢裂化反应器吊装就位,4月最后的大件设备硫磺回收联合装置就位、热电站等施工提速,7月初单点系泊工程海上输油管线铺设工作开始,10月底项目(二期)总体设计合同正式签署,11月16日石油化工项目热电部首个单元调试成功。截至2018年末,文莱项目累计投资30亿美元,建设进度达93%,目前工艺管道安装接近尾声,部分公用工程已开车运行,公司预计项目将于2019Q2投料试车,2019Q3进入商业运营。

3)、浙江石化项目:2018年3月底乙烯裂解模块安装就位,4月底2#1000万吨/年常减压装置减压塔吊装完成,5月初450万吨/年重油催化裂化联合装置动工,5月底350万吨/年柴油加氢裂化装置反应器吊装成功,6月中心控制室钢结构桁架完成首吊,10月31日石脑油裂解装置的核心设备全部到位,截至2019年1月15日,一期项目建设动力中心土建已经基本完成,工业废弃物处置中心桩基工程、焚烧桩基工程已全部完成,目前已处于试生产准备阶段,预计项目将于2019年内投产。

(二)、、轻烃裂解:盈利前景良好,氢气资源价值有望提升

1、PDH:受益乙烯原料轻质化产业趋势,煤、油价格强势凸显其成本优势

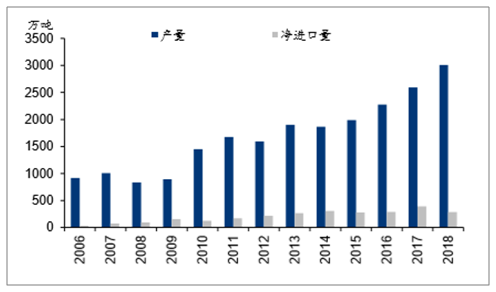

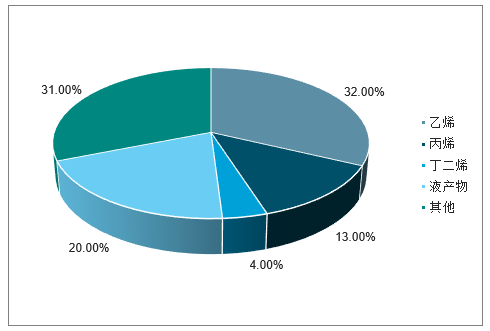

丙烯是重要的化工原料, 2017年其中70%用于聚丙烯的生产,其他下游产品包括环氧丙烷、丙烯酸及酯、丙烯腈、异丙苯等。2017年全球丙烯产量为10438万吨,同比增长5.7%,消费量为10365万吨,同比增长5.1%,预计未来消费量仍将保持3%左右的平稳增长。2018年国内丙烯产量为3011万吨,同比增长15.9%,净进口量达284万吨。

国内丙烯产量及进口量变化情况

数据来源:公开资料整理

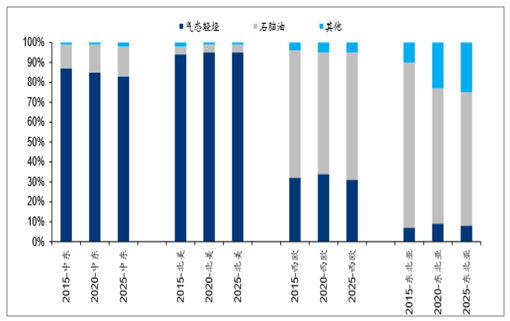

目前全球丙烯来源主要包括炼厂重油催化裂化副产、石脑油蒸汽裂解制乙烯副产、丙烷脱氢及煤制烯烃等,美国“页岩气革命”以来,乙烷价格显著下跌,大量乙烯生产装置转而采用乙烷作为原料,而传统石脑油裂解产能占比持续下滑, 2017年全球石脑油裂解乙烯产量占比已下降至43.8%,而来自气态轻烃的产量占比达48.9%。国内方面,裂解工艺乙烯产量占比由2010年的97.4%下降至2018年的78.2%,煤制烯烃(CTO)/甲醇制烯烃(MTO)占比持续提升。

全球主要地区不同原料乙烯产能及预测

数据来源:公开资料整理

除美国外,2013年以来,欧洲也开始从美国大量进口乙烷用于生产乙烯:根据各公司公告,2013年英力士公司从美国进口了100万吨乙烷;2014年已有四套装置改造为乙烷进料,年消耗量400万吨;2015年英力士与乙烷运输商Evergas签订15年租约,从美国“MarinerEast”运输乙烷原料到欧洲;2016年初,英力士和SABIC开始从美国进口乙烷到欧洲西北部进行乙烯生产。2017年全球乙烷裂解装置主要集中于北美(约3200万吨)、中东(约2750万吨)及西欧(约1170万吨)。

近年国外新建乙烯产能以乙烷脱氢路线为主(不完全统计)

数据来源:公开资料整理

石脑油裂解乙烯产量的减少意味着其副产丙烯数量的降低,一般而言,石脑油裂解的产物构成中乙烯产量约占32%、丙烯约占13%,相当于1吨乙烯副产约0.4吨丙烯,而乙烷脱氢几乎不副产丙烯, 2019-2022年北美总计将新增8套乙烷裂解制乙烯项目,合计产能775万吨,上述产能对于传统石脑油装置的替代将导致丙烯产量减少近300万吨,相当于全球需求量的约5%,此外还有6个裂解项目(合计产能约620万吨)等待最终的投资决定。

石脑油裂解产物大致分布

数据来源:公开资料整理

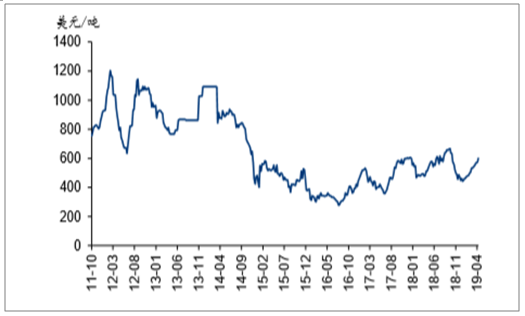

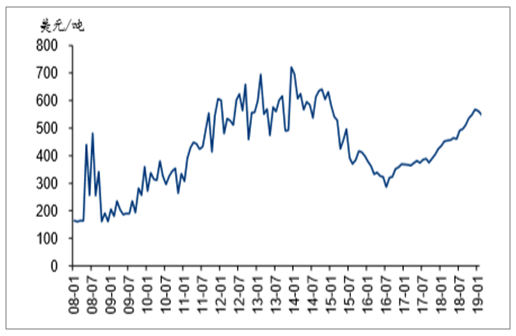

丙烷(华东到岸冷冻价)价格整体低位

数据来源:公开资料整理

丙烯供给由于乙烯供给结构的变化出现减少,为PDH装置创造了非常有利的盈利前景,PDH采用丙烷作为原料, 2017年国内丙烷超过3/4用于燃气领域,少部分用于化工原料,其价格走势仍然呈现显著的季节性特征,且与天然气价格高度相关。“页岩气革命”之后,丙烷价格基本呈现下行趋势,即使近两年来价格伴随油价有所上行,但仍处于相对低位。

2012年全球丙烯来自非石化路线的比例仅为10%,2014年已上升至15%,预计将在2019年达到约37%。国内方面,2018年采用PDH及煤制烯烃路线的丙烯产能分别占24%、15%,非石化路线的丙烯产能占比呈逐渐提升态势。

国内PDH项目与规划进展

数据来源:公开资料整理

国内产能自2013年以来持续投放,截至2018年底已经有15套PDH装置投产,其中包含4套混烷脱氢装置,合计产能达到827万吨,丙烯下游配套产品存在差异,如万华的PDH装置下游主要配套环氧丙烷、丙烯酸及丁辛醇,进而生产水性涂料等产品,卫星石化一期则主要配套丙烯酸装置。

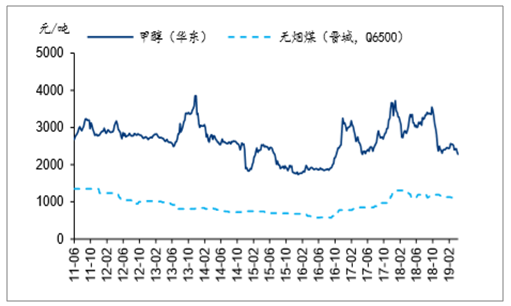

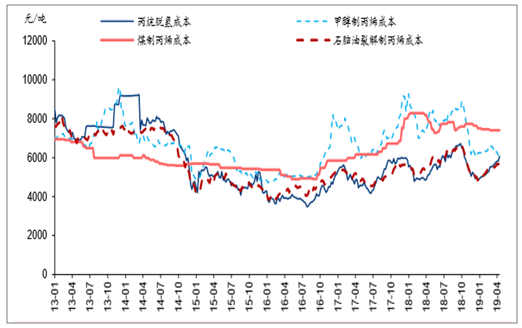

2016年以来,原油、煤炭、甲醇价格步入上涨周期,使得石脑油及煤炭路线生产丙烯的成本再度提升,据测算,原油价格在50美元附近波动时,石脑油裂解制丙烯的生产成本约为4700元/吨,PDH生产成本约为4500元/吨,结合近6年的历史数据,多数时间段PDH工艺成本与石脑油工艺相比具备成本优势。

2016年初以来国际原油价格持续回升

数据来源:公开资料整理

2016年下半年以来煤炭及甲醇价格大幅上涨

数据来源:公开资料整理

PDH工艺具备成本优势

数据来源:公开资料整理

国内煤/甲醇制烯烃截至2018年底陆续投产的丙烯产能约为522万吨,产能占比约为15%;虽然在某些特定时间段(如供暖季,丙烷价格偏高)理论成本可能低于PDH工艺,但由于煤制烯烃装置集中于西北煤炭资源区,运输劣势较大,未充分考虑水资源、环保等隐性成本,产品质量存在一定差距,对PDH行业整体冲击可控。

国内LNG进口价格底部回升

数据来源:公开资料整理

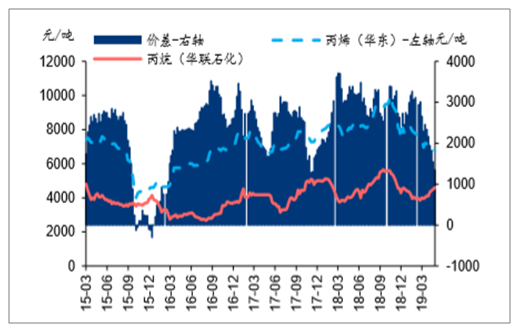

丙烯-丙烷价差变化情况

数据来源:公开资料整理

目前国内PDH的原料主要来自美国和中东,但自2018年8月23日起国内对从美国进口的丙烷加征25%关税以来(目前进口关税为最惠国5%,其他国家20%),2019年1月1日起90天内暂时降低至10%关税,从美国进口丙烷数量大幅下跌, 2018年国内从美国进口丙烷150.4万吨,同比下滑44.6%。主要企业中,万华化学、卫星石化货源来自中东,东华能源货源来自中东及美国,但其新加坡公司丙烷贸易量较大且贸易途径多样,可通过置换等方式最大程度规避相关不利影响。另一方面,美国丙烷成本增加也将提升国内其他PDH装置成本,进而推动PP等终端产品价格上涨(2018年PDH工艺已占国内丙烯总产能近20%),有利于优势公司利润的扩大。

2、乙烷裂解:盈利丰厚,前景可期

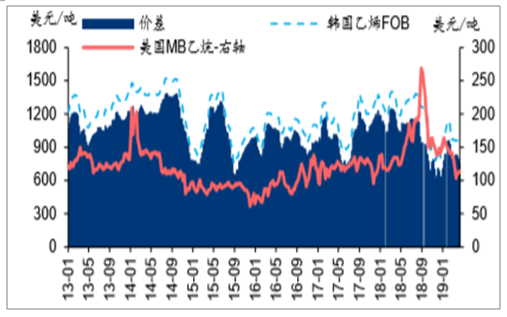

乙烷裂解制乙烯盈利更加可观,截至5月3日,美国MB乙烷报价约112美元/吨,根据测算,出口费用以100美元/吨计,叠加海运成本(130美元/吨),国内乙烷裂解制乙烯完全成本约750-850美元/吨,盈利水平较高。但原料乙烷运输、存储难度大、成本较高,远途贸易仍未成型,预计国内规划装置集中投产时间将在2020年之后,相关公司包括卫星石化等。

国内企业乙烷裂解制乙烯项目规划

数据来源:公开资料整理

目前国内主要公司的乙烷裂解项目处于早期阶段,根据各公司公告及中化新网、生意社等媒体报道:1)卫星石化400万吨烯烃项目(一期)(含125万吨乙烷裂解制乙烯装置):1、项目设计、专利技术许可、长周期设备采购等一系列协议正式签订;2、码头岸线使用已过审;3、乙烷储罐打桩完成,后续将进入土建施工;4、主装置用地将具备打桩条件,其中一期125万吨乙烯产能公司预计将于2020Q3投产;5、2019年3月份向现代重工订造6艘乙烷船,2020下半年交付,每年将进口300万吨乙烷、贸易总额近1000亿元。2)中石油长庆乙烯项目(包含100万吨/年乙烯联合装置):2018年9月4日,公司公告乙烯项目获得山东省发展和改革委员会核准批复;2019年3月27日正式获得陕西省生态环境厅项目环评批复。建设地点为榆林市榆横工业园区,公司计划2019年底前提前投用部分建成,2020年底前乙烯装置机械竣工,2021年6月底前建成投产。3)新浦化学C2/C3混合裂解项目。2017年11月下旬与英力士签订乙烷供应长期协议,计划2019年交付乙烷运输船。2018年1月12日丙烯精馏塔安装成功,2019年4月15日乙烯裂解气压缩机一次试车成功,公司预计将于2019年6月正式投产。

美乙烷价格自“页岩气革命”以来持续处于低位

数据来源:公开资料整理

乙烯-乙烷价差变化情况

数据来源:公开资料整理

3、氢气资源价值有望提升

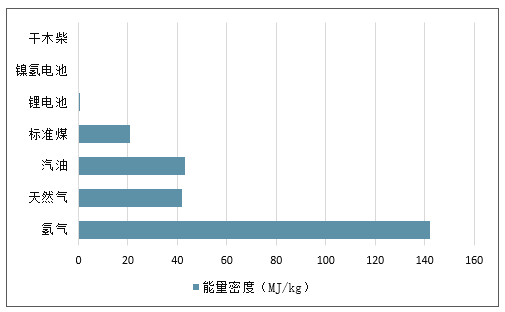

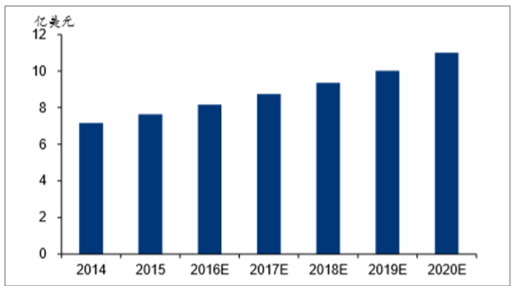

氢能源是一种优秀的清洁可再生能源,在自然界有着丰富的分布,来源广泛且利用过程中仅产生水而没有其他的排放和污染。氢气的能量密度高达142MJ/kg(生成液态水),是汽油、天然气等其他化石能源的3倍以上,具备显著优势。2020/2030年氢能源产业链目标市场空间将分别达3000/1000亿元,国际氢能委员会预测2050年全球氢能产业链产值达25000亿美元,占能源产业约18%。

氢气能量密度远高于其他能源形式

数据来源:公开资料整理

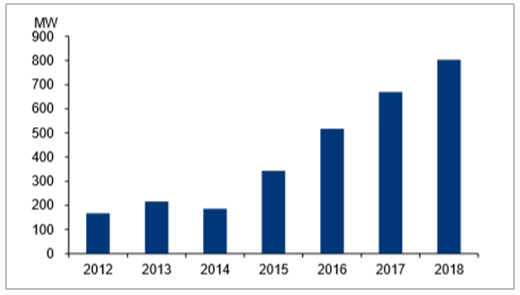

氢能可与电能实现高效的相互转换,目前其使用场景已扩展至工业、交运等多个领域,被视作最具前景的能源之一。燃料电池是氢能应用的重要手段,全球燃料电池出货量近年来整体呈现稳步提升态势,2017年全球燃料电池出货量达7.26万件,对应功率规模为669.7MW,2018年燃料电池出货量达803.1MW,同比增长21.9%。目前燃料电池大部分为固定式(主要用于燃料电池发电),而车辆领域成长迅速,有望成为未来的主要应用场景。国内2018年实现燃料电池汽车销量1527辆,据《节能与新能源汽车技术路线图》规划,至2020/2025/2030年国内燃料电池能源汽车销售分别将达0.5/5/100万辆。

全球燃料电池出货量维持增长

数据来源:公开资料整理

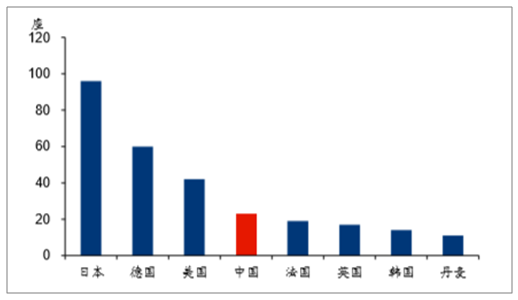

2018年国内加氢站数量位列全球第4

数据来源:公开资料整理

氢能源的发展利用目前仍处于初期阶段,成本和使用便利度是阻碍氢能产业化的两大主要因素。加氢站是氢能商业化的关键性基础设施,截至2018年底国内正在运营的加氢站数量为23座,位居全球第四,落后于日本、德国、美国等氢能发展较早的国家。

国内已投入运营的加氢站情况

数据来源:公开资料整理

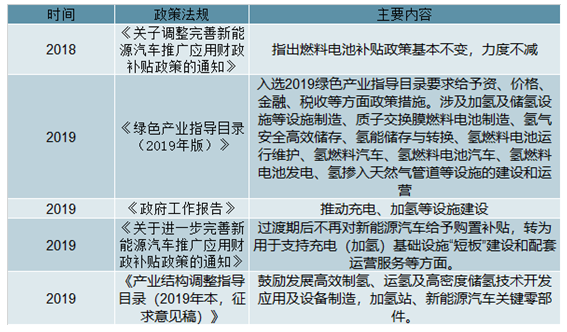

2018年以来,国家对氢能源的重视和支持力度不断升温,2019年3月15日,十三届全国人大二次会议审议后的《政府工作报告》(修订版)补充了“推动充电、加氢等设施建设”等内容。同时,国家发改委在《国民经济和社会发展计划草案的报告》(修订版)中也相应增加了“加强城市停车场和新能源汽车充电、加氢等设施建设”内容。氢燃料电池的氢能源的发展利用已经获得国家层面的支持。

国内对氢能源及燃料电池产业的政策支持力度不断增大

数据来源:公开资料整理

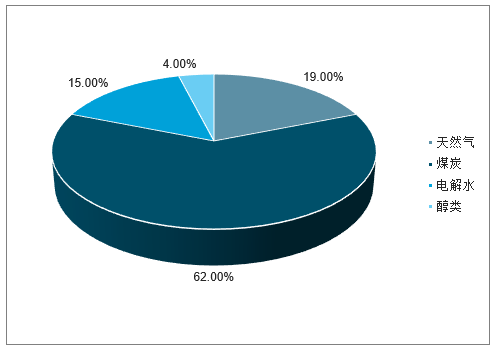

工业制氢技术主要有以煤、天然气、石油等为原料的催化重整制氢,氯碱、钢铁、焦化等工业副产氢,以及生物质、电解水等。2018年国内人工制氢气的主要来源为煤炭和天然气,占比分别为62%、19%。工业副产气制氢主要是利用氯碱工业副产气、煤化工焦炉煤气、丙烷脱氢装置副产气、乙烷脱氢装置副产氢等提纯制氢。2018年氯碱工业副产气、煤化工焦炉煤气、丙烷脱氢装置副产气、乙烷脱氢装置副产氢可利用规模为83万吨、733万吨、30万吨和27万吨。目前多家相关上市公司已发布公告将借此进入氢能产业链。

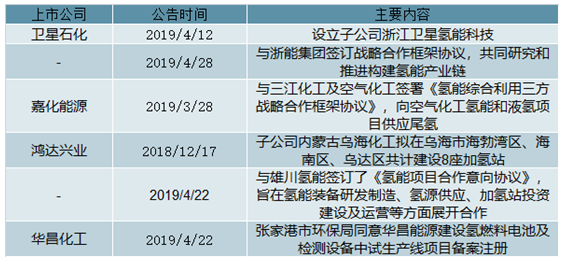

化工上市公司切入氢能产业链公告汇总

数据来源:公开资料整理

2018年国内人工制氢主要来源

数据来源:公开资料整理

国内工业副产氢可利用规模

数据来源:公开资料整理

PDH装置每吨丙烯副产0.05吨氢气,目前主要作为廉价燃料气使用,未来若氢能源应用逐步成熟化,PDH副产氢气资源有望重估,并提升装置整体盈利能力。相关公司包括卫星石化、万华化学、东华能源、金发科技(拟收购宁波海越49%股权)等。

(三)、染料及中间体:供给强收缩,高景气有望维持

1、纺服需求保持较强韧性

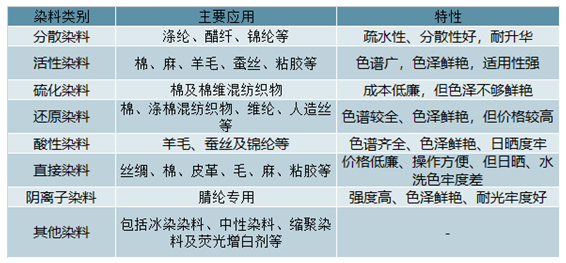

染料主要用于纤维或其他材料的着色,根据染料的性质及应用方法,可分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等,其中分散染料和活性染料为主要品种。据统计,分散染料主要用于涤纶,2017年在国内染料产量占比中达到47%,活性染料多用于棉、麻、羊毛及粘胶等纤维,占比为27%,硫化染料、还原染料、酸性染料的应用领域与两类主要染料存在部分重叠,分别占比8%、5%、4%。

主要染料品种及应用领域

数据来源:公开资料整理

染料的直接下游为印染企业, 2016年染料约占印染企业成本的10%-15%,尽管伴随产品价格上涨,这一比例有所上升(2019年初约20%-25%,目前已达40%-45%),但其在终端成品服装成本中占比仍不足5%。国内染料产量自2008年以来持续小幅增长,CAGR(2012-2017)为3.5%。2017年全国染料产量为99万吨,同比增6.7%,净出口22.3万吨,同比微降。

2018年国内布/纱产量分别为499亿米/2976万吨,同比小幅下降0.2%/0.1%;2019年1-3月国内布/纱产量分别为106亿米/638万吨,同比增长2.2%/0.1%,纺服需求仍保持较强韧性。

国内纺织品产量增速回升

数据来源:公开资料整理

国内涤纶产量稳健增长

数据来源:公开资料整理

分散染料和活性染料对应的主要下游纺织品分别为涤纶和棉布, 2018年国内涤纶产量为3809万吨,同比增长8.1%;2018年1-11月棉纱产量为1740万吨,同比下降3.6%。此外,涤纶长丝2018-2019年产能扩张幅度较大,有望刺激分散染料需求阶段性增长。

2、印染环节集中度提升,利好染料龙头企业

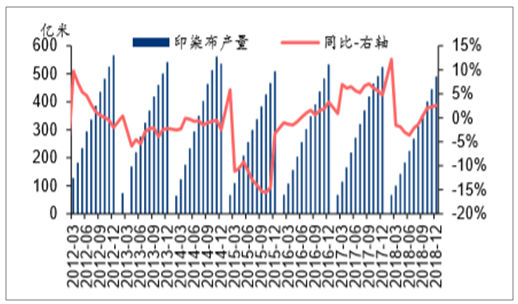

2018年国内印染布产量490.7亿米,同比增长2.6%。自2012年起,由于高污染、高能耗,中小产能持续退出,印染行业集中度稳步提升。2015年以来,以航民等公司为代表的一批印染龙头企业市场份额有所提高,上述公司的染料主要来自大品牌,且不会轻易更换供货商,因此,印染环节集中度的提升将有助于染料龙头企业市场份额的持续扩大。

2018年国内印染布产量小幅增长

数据来源:公开资料整理

3、安监环保持续发力,染料供给端面临强收缩

国内染料2017年产量占世界总量的近70%,且行业集中度相对较高,其中龙头企业位于浙江省,而江苏、山东及湖北则聚集了众多中间体及小型染料企业。2018年国内染料总产能约138万吨,其中分散染料产能为59万吨,行业集中度CR4达71%,活性染料产能为50万吨,CR4达54%。

国内分散染料产能主要分布于浙江、江苏及山东

数据来源:公开资料整理

国内活性染料产能主要分布于江苏、浙江及湖北

数据来源:公开资料整理

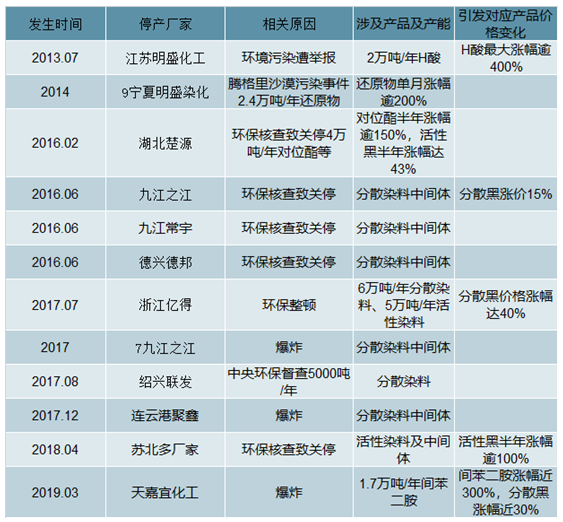

染料及其中间体的生产过程污染严重,其中分散染料的中间体主要包括间苯二胺、还原物等,活性染料的中间体主要为H酸、对位酯等。以H酸为例,其生产中产生的废母液属于高浓度、高酸度、高盐度、高色度、高毒性的“五高”有机废水,COD高达8-10万,盐分高达7%-8%,色度高达4000倍-6000倍,毒性非常大,采用传统的生化和物化方法难以处理。

另一方面,间苯二胺等关键中间体合成过程中涉及硝化等危险系数较高的反应步骤,若处置不当极易引发严重安全事故。由于染料需求相对刚性,且下游成本占比相对不高,因此染料或中间体装置的突发性停产会导致产品价格大幅波动。

染料及中间体的突发性停产易导致产品价格大幅波动发

数据来源:公开资料整理

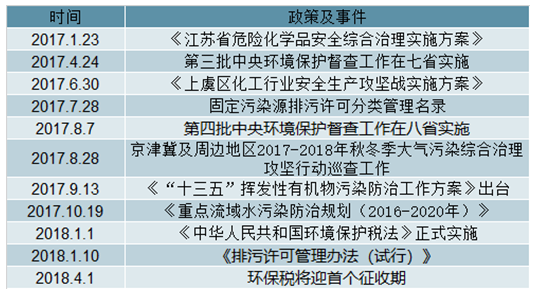

2017年以来,环保政策密集落地,中央及各地方政府对于环保的督查力度亦不断提升,2018年《中华人民共和国环境保护税法》的颁布、新版企业排污证制度的实施、中央环保督察组“回头看”行动则标志着我国环保治理的制度化和常态化。2017Q2以来,由于环保压力持续提升,部分生产企业连续遭遇停产整顿,分散染料价格持续上涨,进入2018年,长江流域及苏北地区化工园区整治进一步加剧染料供给端的收缩。

2017年后国内相关环保政策情况

数据来源:公开资料整理

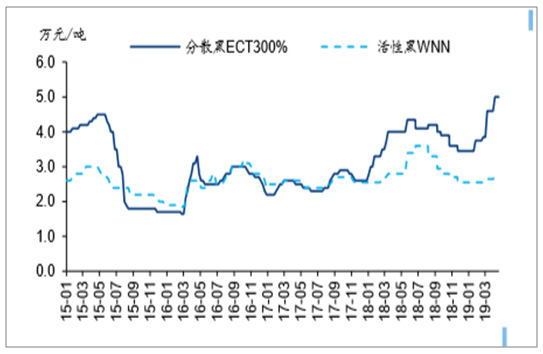

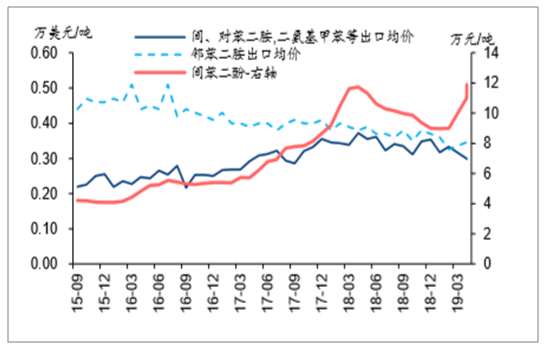

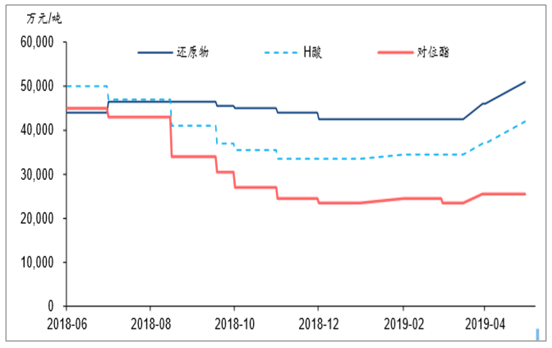

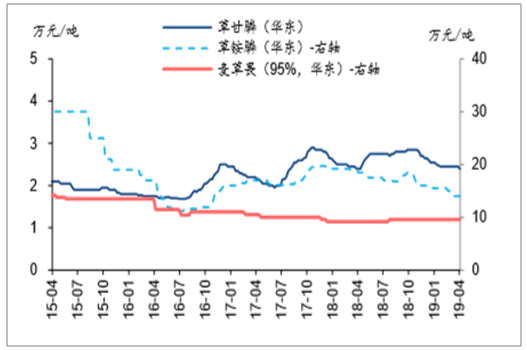

2019年3月21日,盐城市响水县陈家港化工园区内天嘉宜化工发生特大爆炸事故,事故造成78人死亡,超过600人受伤。事故所在园区拥有1.7万吨间苯二胺,超过6万吨分散染料及其中间体,超过3万吨活性染料及中间体,及蒽醌染料产能。事故发生后,盐城市政府拟关闭响水化工园区,江苏省进行化工园集中排查,苏北地区染料及中间体厂家大面积停产。叠加3月以来国内安全事故频发,国务院安委会已经启动对省级政府安全生产和消防工作的考核,浙江、山东等染料及中间体生产大省亦受到较大影响。近期染料及中间体价格显著上涨,截至4月30日,间苯二胺出厂价维持15万元/吨高位,自爆炸以来涨幅达249%;间苯二酚价格为11.9万元/吨,自爆炸以来涨幅达27%,还原物/H酸/对位酯最新成交价分别为5.1/4.2/2.6万元/吨,自爆炸以来累计涨幅分别为20%/22%/9%。染料方面,分散黑ECT300%最新挂牌价为7万元/吨,较爆炸前上涨29%,4月国内实际成交价为5.0万元/吨,自爆炸以来上涨29%,活性黑WNN200%成交价为2.75万元/吨,自爆炸以来上涨8%。

染料实际成交价自2017年以来持续上行

数据来源:公开资料整理

间苯二胺/间苯二酚价格显著上行

数据来源:公开资料整理

染料中间体价格近期显著上行

数据来源:公开资料整理

伴随安监环保压力提升,存量产能或持续受到约束,且前期停产企业的复产进度大概率进一步延后,国内染料供给面临强收缩。需要指出的是,2019年印染企业及经销商备货量较往年有所下降,若后续渠道库存持续消耗,产品价格存在进一步上行动力,龙头企业盈利弹性有望充分体现,相关企业包括浙江龙盛、闰土股份、吉华集团。

(四)、、农药及中间体:需求逐步复苏,关注一体化企业

1、全球农药需求逐步复苏

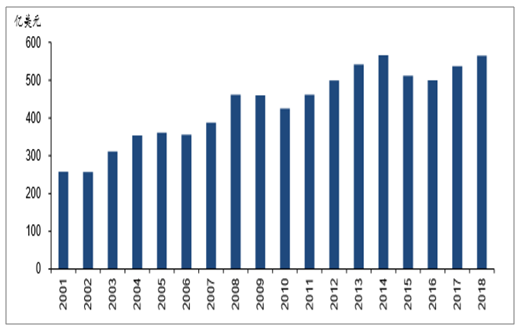

2001-2018年,全球农药销售额总体保持了稳健增长的趋势,CAGR(2001-2018)为4.7%.期间农药市场的变化大致遵循以五年为一轮的景气周期,之前的周期高点分别出现在2004、2009和2014年。2015-2016年由于全球经济增长放缓,同时受疲弱的原油以及农产品价格影响,世界农药销售总额相较周期高点有所下滑。2018年农药需求继续弱复苏,全年实现销售额565亿美元,同比增加4.2%。

2018年全球作物保护农药销售额继续弱复苏

数据来源:公开资料整理

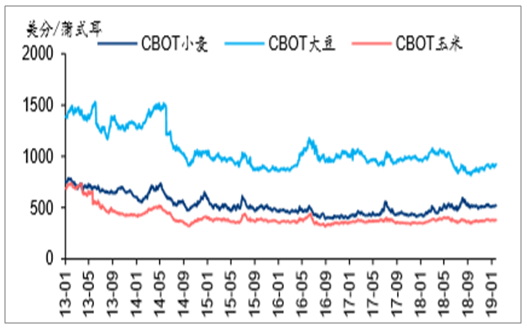

农药需求与全球农产品价格相关,国际主要农产品价格自2012年起进入下降通道,目前仍处于底部区域,伴随2018年全球主要农产品库存增速下滑(其中玉米、小麦负增长),农产品价格有所反弹,其中CBOT小麦/玉米2018年均价分别为501/375美分/蒲式耳,同比上涨13%/3%。但伴随猪瘟导致饲料需求下降,截至19年4月下旬,CBOT大豆/小麦/玉米最新价格为891/442/364美分/蒲式耳,年内分别下跌3%/5%/15%。

国际农产品价格预计2019年继续底部震荡

数据来源:公开资料整理

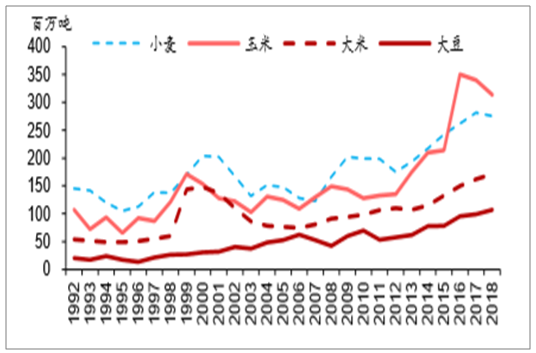

2018年以来主要农产品库存增速下行

数据来源:公开资料整理

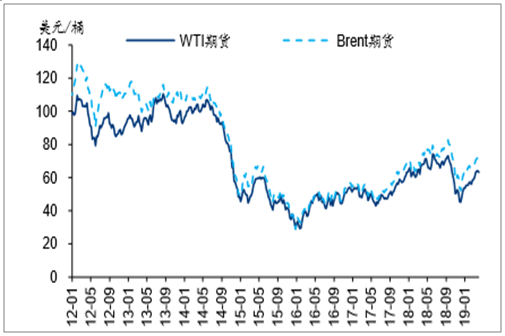

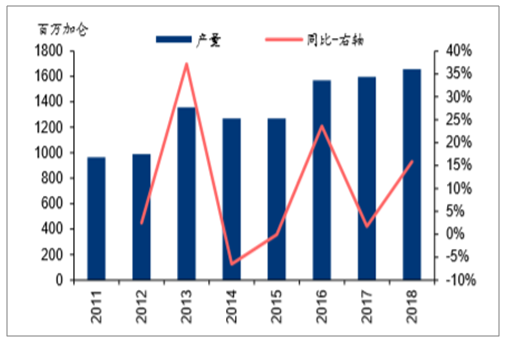

另一方面,较高油价下,由玉米等粮食作物加工制成的生物燃料具有一定的经济性, 2013年当油价处于高位时,美国生物柴油产量增速曾接近40%,随本轮油价上涨,2018年美国生物柴油产量同比大幅增长16%至16.57亿加仑。在OPEC减产影响下,国际油价2019年以来保持强势,截至5月10日,WTI、布伦特期货价格分别为63.50、72.04美元/桶,较2018年底回升39.6%/38.2%。预计油价中期有望维持强势,对农产品价格形成支撑。

国际油价自2016年以来处于上行通道

数据来源:公开资料整理

2018Q1美国生物柴油产量大增

数据来源:公开资料整理

2、农药供需格局改善,关注一体化企业

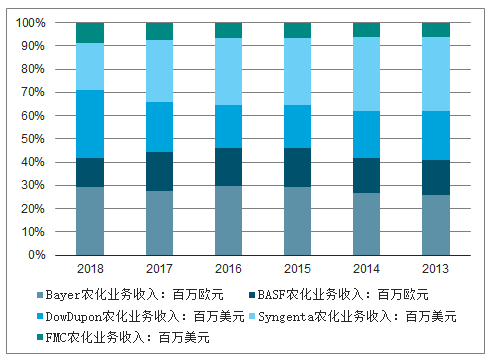

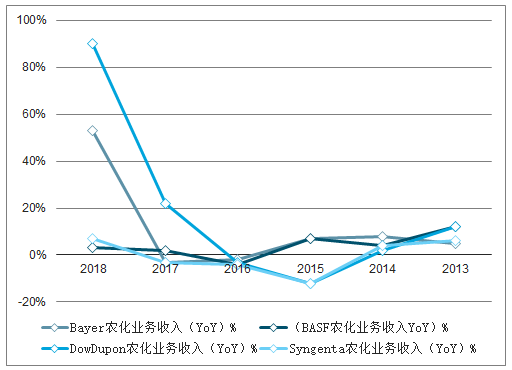

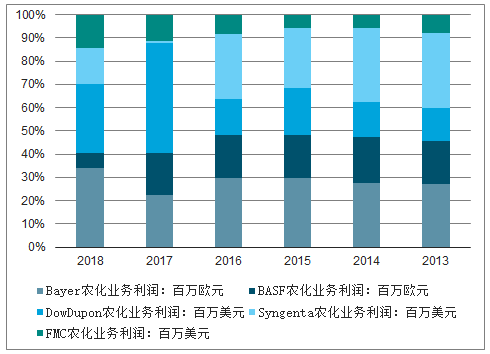

2017-2018年,全球农药行业格局变化较大,在拜耳收购孟山都、陶氏吸收合并杜邦、中化收购先正达后,原有的“六巨头”变为“四巨头”。伴随全球农药需求回暖,各主要企业经营情况转好,大部分公司2018年植保业务营收及利润均有不同程度回升。

2013年以来国际主要企业农化业务收入情况

数据来源:公开资料整理

2013年以来国际主要企业农化业务收入情况

数据来源:公开资料整理

2013年以来国际主要企业农化业务营业利润

数据来源:公开资料整理

2013年以来国际主要企业农化业务营业利润YoY)

数据来源:公开资料整理

注1:Dupont于2017年并入Dow,其部分农化业务并入FMC;Monsanto于2018年并入Bayer;

注2:Dow为EBITDA;

注3:先正达2017年EBIT主要受美国诉讼和解金及一次性税收影响,巴斯夫2018年业绩下降主要是受业务整合成本影响;

国内而言,需求恢复性增长叠加环保因素导致企业开工受限影响(主要是中间体),农药及中间体产品价格整体出现回升,行业景气自2017年持续改善。

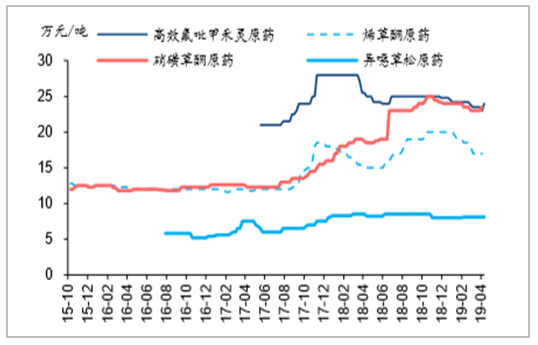

2018Q4以来,由于海外巨头补库存接近尾声,农药行业景气逐渐分化,其中渠道库存偏高的大品种价格有所回落,而部分小品种农药景气仍处于高位。

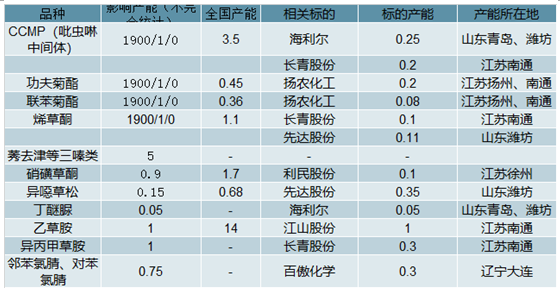

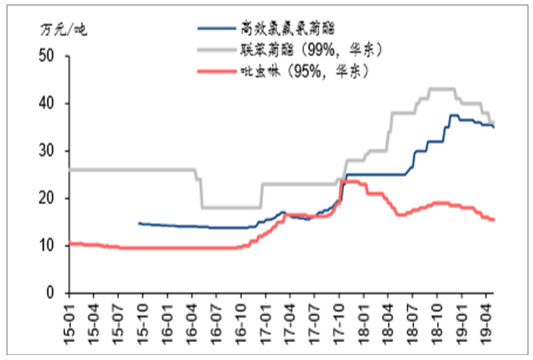

响水“3.21”爆炸事件发生后,国内安全监管趋严,农药及中间体厂家停限产情况增多,供给端收缩显著,叠加农药销售旺季到来,前期跌幅较大的吡虫啉、草甘膦、草铵膦等品种逐步企稳,而受爆炸直接影响较大的硝磺草酮等产品近期价格走势较强。

受“321爆炸”事件影响较大的农药品种及对应上市公司品

数据来源:公开资料整理

近期部分小品种农药价格走势较强

数据来源:公开资料整理

国内除草剂重点品种价格表现

数据来源:公开资料整理

国内杀虫剂重点品种价格表现

数据来源:公开资料整理

国内杀菌剂重点品种价格表现

数据来源:公开资料整理

国内安全监管及环保整治的展开尤其有利于产业链一体化程度较高、中间体自供的优势企业,结合新增产能的释放,其盈利有望迎来新一轮的快速增长,同时,新的转基因种子上市,以及低毒农药对百草枯等高毒性品种的替代,也将带动麦草畏、草铵膦等品种需求的快速增长。

草铵膦、麦草畏相关转基因作物推广进度

数据来源:公开资料整理

(五)、新兴领域:进口替代逻辑仍存,需求端亮点涌现

1、液晶材料:国产化率仍有提升空间

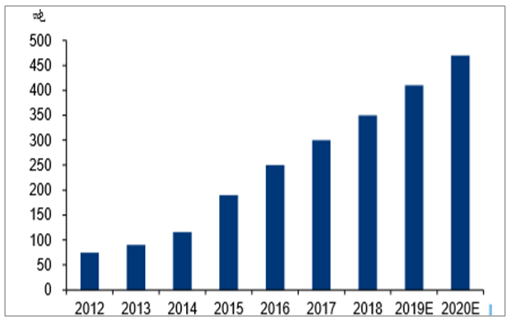

2017年全球TFT型混晶年需求约1200吨,其中国内TFT混晶材料需求约300吨,受益于用户对LCD屏幕尺寸趋势性扩大的需求,结合国内各大面板厂产线的投产情况及后续投资计划估算,2018年国内需求约350-370吨(增量需求多由国内厂家满足)。2020年需求将达到470吨以上,CAGR(2015-2020)约为20%。

根据统计,TN/STN型混晶国内年需求在60-70吨,市场相对稳定。

国内TFT混晶材料需求情况

数据来源:公开资料整理

伴随国内LCD产线逐年增加,京东方、华星光电等大厂新线陆续达产,液晶面板国产化率正持续提升,其中2017年国内大尺寸液晶面板占比全球出货量已达30%,较2014年提升约15pct。从各面板厂家已披露的扩产计划来看,高世代液晶面板的新产线未来大部分位于国内,据报道,仅2018-2019年就将有7条产线陆续投产,产能合计达936万片/年,预计液晶面板产能仍将进一步向国内转移。

近两年国内将投产的高世代液晶面板生产线

数据来源:公开资料整理

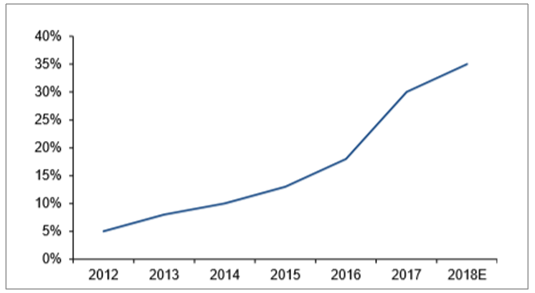

2012年以来国内混晶材料国产化率迅速提升

数据来源:公开资料整理

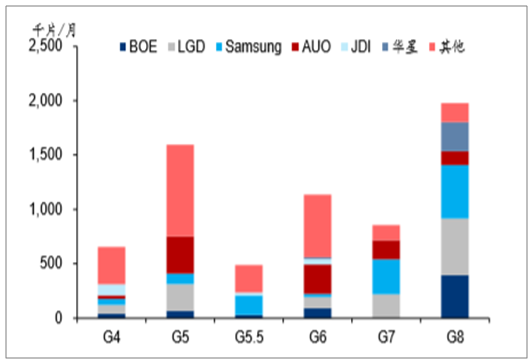

2018年全球主流LCD厂家G4-G8代线产能分布

数据来源:公开资料整理

伴随LCD产能中心向中国转移,京东方、华星光电、中电熊猫及台湾AUO已经成为全球龙头。考虑未来两年国内高世代液晶面板产线的投产及国家大基金支持下国产替代率的提升,国内厂家在液晶材料方面的市场份额有望持续提升,相关公司包括飞凯材料(和成显示)、万润股份等。

2、半导体材料:抢占战略高地

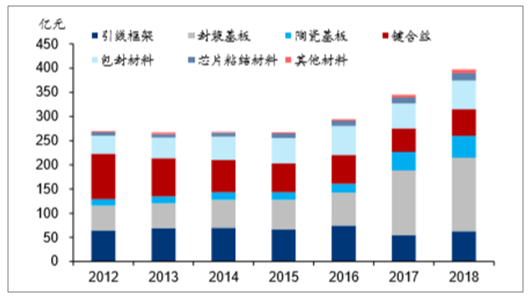

2018年全球半导体材料市场规模为519亿美元,同比增长10.6%,其中晶圆制造材料、封装材料销售额分别为322、197亿美元,同比增长15.9%、3.0%。分地区来看,台湾、韩国、中国为半导体材料前三大市场,2018年销售额分别为114、87.2、84.4亿美元。2018年国内晶圆制造材料、半导体封装材料市场规模分别为272、397亿元,其中晶圆制造材料(除硅片及硅基材料)中掩膜板、光刻胶等占比较大,半导体封装材料中封装基板等领域占比较大。

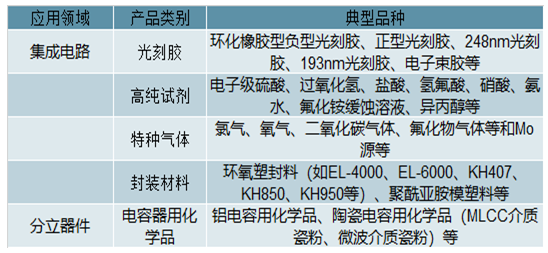

半导体领域晶圆制造环节电子化学品主要分类

数据来源:公开资料整理

电子化学品的产品和技术伴随下游需求变化不断快速演进,客户对于上游企业的快速响应能力要求较高。另一方面,电子化学品在下游制造过程中的成本占比很低, 2017年集成电路(IC)制造、封装的过程中,所需的电子化学品总计成本约占材料成本的20%;但对电子产品性能影响较大,一旦质量出现问题,下游客户将会产生较大损失(甚至面临整条生产线的更换),因此其对于产品价格的敏感度较低,而更关心产品质量和供应的稳定性。

国内晶圆制造材料市场规模

数据来源:公开资料整理

国内半导体封装材料市场规模

数据来源:公开资料整理

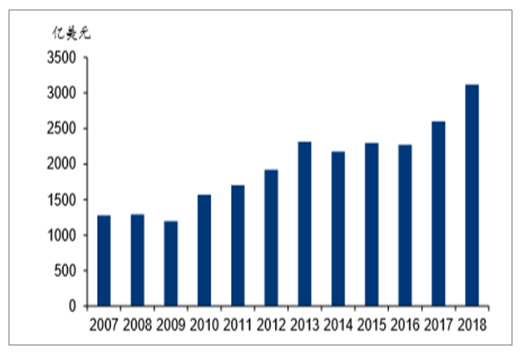

IC电子化学品的高竞争壁垒、(下游客户)高转换成本等特点,使得其供应体系高度稳定,且高端产品基本由欧美日企业垄断,2017年国产化率仍不超过25%。2018年国内集成电路产业销售额6531亿元,同比增长20.7%,在全球占比达21%,但大部分需求仍依靠进口满足,2018年国内进口集成电路3121亿美元,同比增长20%。国内集成电路产业进口替代空间广阔,电子化学品行业面临着非常有利的发展条件。

2018年中国集成电路进口金额超3000亿美元

数据来源:公开资料整理

2018年中国集成电路销售额在全球占比约21%

数据来源:公开资料整理

国内IC行业起步稍晚,但近几年市场份额持续提升, 2017年海外前十大的半导体巨头在华业务的营收占比大部分超过50%。下游电子制造环节大举向国内转移,对上游材料提出了更高的配套要求。在半导体等领域的高端电子化学品方面,行业技术及认证的高壁垒下衍变近30年,欧美日等海外龙头企业在全球市场份额均在80%以上,国内企业仅占据电子特气、湿电子化学品、光刻胶、晶圆封装材料等领域的低端制程市场的较少份额,后续发展空间较大。

集成电路产业对于保障国家安全具有重大战略意义,也是经济增长的新兴动力引擎,为了推进该行业发展,提升国内集成电路制造装备、工艺及材料技术的自主创新能力,近年来国内相关扶持性政策密集出台。国家集成电路产业基金(IC大基金)于2014年成立,基金一期于2018年5月完成投资,实际募资1387亿元,累计投资项目约70个,投资范围覆盖集成电路产业上下游多个环节。截至目前,IC大基金二期方案也已上报国务院并获批,项目计划募集资金1500-2000亿元,按照1:3比例计算(参照基金一期撬动社会资本比例并相应保守计算),其撬动的社会资本规模将达4500-6000亿元,加上大基金一期撬动的5145亿元,用于保障国内集成电路产业发展的资金总额或超万亿元。

IC大基金一期于各领域投资比重

数据来源:公开资料整理

至2018年各地方集成电路基金规模

数据来源:公开资料整理

《2014-2016年新型显示产业创新发展行动计划》指出:要加速发展集成电路制造业…以工艺能力提升带动设计水平提升,以生产线建设带动关键装备和材料配套发展;2020年之前行业规模复合增速达到20%,国产设备材料进入国际采购体系,到2030年主要环节达到国际先进水平并进入国际第一梯队。

国内半导体材料的龙头企业经过多年积累,逐步形成技术突破,具备进口替代实力,在政策的强力推动下切入下游客户供应链,未来具备较大增长潜力,相关公司包括国瓷材料(MLCC粉末、电子浆料等)、飞凯材料(光刻胶等)、江化微(湿电子化学品)、强力新材(光刻胶光引发剂、OLED发光材料)、晶瑞股份(湿电子化学品)、巨化股份(湿电子化学品、电子特气)、鼎龙股份(CMP材料)等。

3、电子通信材料:受益5G大规模建设浪潮

据中国移动等运营商计划,国内将在2019年启动5G网络实际建设,标准化的5G网络预计将于2020年大规模商用。2018-2020年,5G产业化将迅速推进,上下游产业链孕育成型。按照工信部披露的最新进度,国内最快于2019年5月下旬开始在部分城市发放5G临时牌照,并于2020年全面发放5G正式牌照。

国内5G网络推进时间表时

时间 | 推进情况 |

2018Q1-Q3 | 完成NSA架构室内、室外测试 |

2018Q3-Q4 | 完成SA架构室内、外场测试 |

2018年底 | 计划完成终端测试以及互操作测试 |

2019H1 | 发布首批5G预商用终端,包括数据类终端、智能手机等产品;实现5G试商用 |

2020 | 实现重点城市的规模商用 |

数据来源:公开资料整理

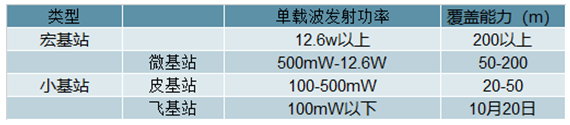

进入5G时代,低频通信有限的带宽资源已经很难满足5G网络实现大容量传输的需求,通信频段将进一步提升。要达到与4G网络同样的覆盖范围,5G基站的密度必然会大幅增加,超密集组网也成为了5G的关键技术之一。截至2018年底,国内4G基站数量已达339.3万个,中国联通预计5G宏基站的数量将达4G基站数量的1.5倍,而应用于热点区域及更高容量业务场景的小基站数量保守估计将是宏基站的2倍,其规模有望在2020年5G网络正式商用后持续扩大。

不同类型基站的相关参数类

数据来源:公开资料整理

5G网络的另一项关键技术是MassiveMIMO(大规模天线阵列),主要通过大幅增加天线数量提高信道容量,使频谱利用率成倍提升。目前4G传统基站MIMO一般为2-16天线,而5GMassiveMIMO以阵列形式排列,可达到128-256天线。此外,一般宏基站将配有3-6面天线,5G单基站天线数量将大幅增加。从用户终端来看,随着手机产品向5G发展,内部射频天线数量将成倍增长,同时核心处理器等芯片的功耗也将相应提升。总体而言,5G设备将具有更高的电子元器件密度,而相关电子元器件的小型化以及性能的提升将催生出对于信号抗干扰及散热方面更高的要求。

伴随国内5G网络建设的持续推进,电磁屏蔽材料及导热材料具有较好的发展机遇。电磁屏蔽材料主要通过阻断和吸收电磁波使设备避免被外界电磁波干扰,同时能够减少电子设备向外辐射电磁波;导热材料主要通过填充发热元件与散热元件之间的空气间隙,将热量有效地传递,从而提高散热效率。

电磁屏蔽材料与导热材料的分类及简介

数据来源:公开资料整理

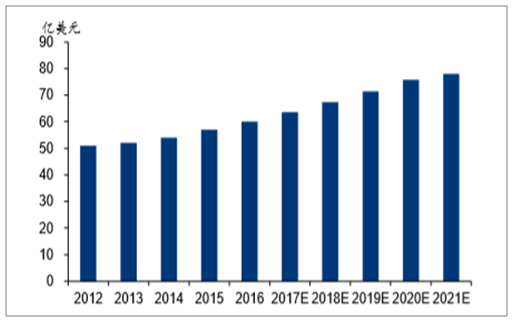

据预测,全球EMI/RFI屏蔽材料市场规模将由2016年的60亿美元增长至2021年的78亿美元,CAGR(2017-2021)为5.4%;全球界面导热材料市场规模将由2015年的7.6亿美元增长至2020年的11亿美元,CAGR(2016-2020)为6.4%。由于上述预测仅基于现有设备的正常迭代,若考虑5G商用后带来的较大需求增量,电磁屏蔽及导热材料的实际增速有望在此基础上显著提升。此外,光纤相关产品(如光固化涂料)需求也有望稳步提升。

全球电磁屏蔽材料需求预计将稳步增长

数据来源:公开资料整理

全球界面导热材料市场空间预计稳步提升

数据来源:公开资料整理

国际市场上,电磁屏蔽及导热领域已经形成了比较稳定的行业格局,主要企业为莱尔德(Laird)、固美丽(Chometrics)等。国内企业起步相对较晚,但近年来发展迅速,在屏蔽和导热器件加工领域已形成了一定的产业规模优势,且在材料领域也有国内优秀企业逐步切入。伴随自身技术水平提升,下游逐步放量,国内企业有望持续扩大自身市场份额,相关公司包括飞凯材料(紫外固化光纤涂料)、中石科技(导热材料、屏蔽材料)、碳元科技(导热材料)等。

4、碳纤维材料:应用领域广阔,国内企业发展潜力较大

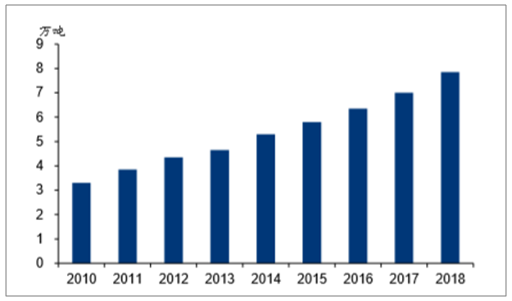

全球碳纤维的生产应用起源于20世纪60年代,日本和美国是该领域的领先者,早期工业应用主要在军工及宇航领域,2017年在风电叶片(23%)、航空航天(23%)、体育休闲(16%)、汽车(11%)及建筑、船舶等领域作为结构件制成材料广泛使用。2018年全球碳纤维需求量为7.85万吨,CAGR(2011-2018)为11.4%。

2017年全球碳纤维需求分布

数据来源:公开资料整理

全球碳纤维需求持续增长

数据来源:公开资料整理

与传统金属材料相比,碳纤维在拉伸强度、弹性模量、比密度以及耐腐蚀性等方面都有明显的优势,据《复合材料及碳纤维复合材料应用现状》,强度上碳纤维是钢的20倍,拉伸模量上比钢强2-3倍,比重上不到钢的1/4,此外,碳纤维还有具有良好的耐腐蚀性,实践中用碳纤维复合材料替代钢或铝,减重效率可达20%-40%。

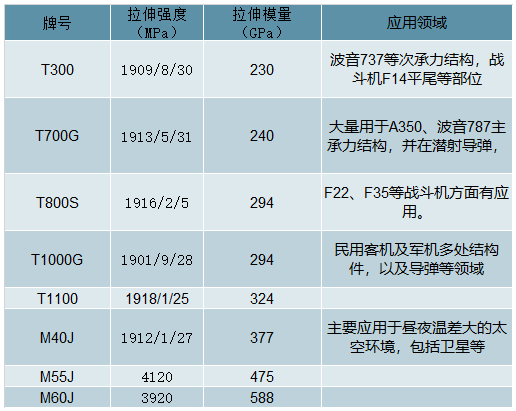

碳纤维根据原料可分为聚丙烯腈(PAN)基、沥青基和粘胶基,其中PAN基碳纤维因成品品质优异且工艺相对简单而成为碳纤维主流品种,沥青基碳纤维在宇航卫星等特定领域亦有所应用。实际应用中,拉伸强度和拉伸模量是衡量碳纤维性能的两大重要指标。300/T800/T1100等为高强度产品,主要应用于民航飞机及军用飞机的结构件,伴随其性能提升,可应用领域更加广阔;M40J/M55J/M60J等为高模量产品,主要应用于昼夜温差大的太空环境,比如卫星的结构件等。

日本东丽碳纤维指标汇总牌

数据来源:公开资料整理

国内碳纤维市场由于供应受限(尤其是高端领域和产品),应用市场开发进展较慢,主要下游趋于低端,2017年51%需求来自于体育领域,航空航天市场仅占约2%需求。2017年国内碳纤维表观需求量约2.35万吨,同比增长20.1%,其中进口量仍占68%,国内产量0.74万吨,同比增长106%。

2008年以来全球碳纤维理论产能稳步攀升,2017年为14.7万吨,主要增量来自三菱及东邦的扩产。从产能角度而言,2017年日本东丽和其收购的Zoltek占31%,是业内龙头企业,其他主要厂商包括德国SGL、日本三菱丽阳、日本东邦、台塑、美国Hexcel、美国Cytec等,而在军工、航空等高端领域,日本、美国企业的占比则更大。

东丽公司2017年具备4.26万吨碳纤维产能,2017年碳纤维及复合材料相关业务实现营收14.9亿美元,营业利润2.21亿美元,其主要客户包括航空领域的波音、空客等。美国HEXCEL也是波音、空客的重要碳纤维供应商,2017年其相关业务实现营收20.0亿美元,营业利润3.6亿美元。

国内碳纤维产业化进程较慢,2017年合计产能2.6万吨, 2017年国内碳纤维企业产能利用率仅28%,显著低于全球平均约50%的水平(由于因产品性能及丝束大小变更导致的技术改造,部分利用“湿喷湿纺”技术面向军工的装置实际产能小于理论值),且产品在高端领域应用偏少,导致国内碳纤维企业盈利能力较差。而在相对高端的T800、T1000及M50J以上级产品方面,由于涉及航空航天等高端军用领域,国外企业仍然对国内实施封锁,国内企业未来发展潜力较大。

5、尾气净化材料:国六标准大限将至,材料需求提升

国内第六阶段机动车污染物排放标准(以下简称“国六”)将于2020年7月1日起在全国范围内全面实施,据各省市公告,深圳、北京、广州、杭州、天津、上海等城市及山东、河南、海南、广东、河北等省份将于2019年7月1日提前实施国六标准,其中部分省市先行针对轻型汽车实施。

国内部分省市拟提前实施“国六”标准省

数据来源:公开资料整理

为了更好地贴合国内国情,“国六”标准采用分布实施成两个阶段,即“国六a”和“国六b”:“国六a”相当于“国六”和“国五”的过渡阶段,此阶段排放标准选取了“国五”排放要求中的最严值,自2020年7月1日起在全国范围内全面实施;“国六b”是真正意义上的“国六”排放标准,限制要求相比“国五”大幅加严。参考“国五”标准施行后的实际情况(“国二”存量车被淘汰),预计“国六”施行后“国三”可能面临强制报废、“国四”车型也会遇到年审、限行方面的诸多难题。

中国汽车尾气排放标准

数据来源:公开资料整理

为应对更严格的国六排放标准,主要的几个改进领域包括:1)包括对于汽油车的高效三元催化剂,对于柴油车的GPF/DPF/SCR等后处理系统优化技术;2)包括机内净化、燃油系统等在内的发动机本体优化;3)包括增大储炭容器等在内的发动机外围优化;4)包括阻力等在内的整车设计优化。

国六标准尾气处理技术的升级(国内情况)

车型 | 国五 | 国六 |

汽油车 | 三元催化转换 | 三元催化转换+GPF |

柴油车 | EGR+DOC+DPF | EGR+DOC+DPF+SCR+ASC |

数据来源:公开资料整理

相较于“国五”标准,“国六”标准对于尾气后处理系统的改变主要来自于:1)所有原有处理系统体积增大;2)汽油车需加装GPF;3)柴油车加装SCR和ASC系统;4)柴油车SCR的钒基催化剂改为铜和沸石催化剂体系(欧五标准柴油车安装SCR,但由于成本较高,国内国五标准下一般加装EGR)。尾气后处理系统的升级将对蜂窝陶瓷、氧化铝涂层、铈锆固溶体、贵金属及沸石分子筛产生需求拉动。

尾气催化材料主要厂家

材料海 | 外企业 | 国内企业 |

蜂窝陶瓷 | 日本NGK、美国康宁等 | 王子制陶、奥福、宜兴非金属、高淳陶瓷、中鼎美达等 |

分子筛 | 美国Zeolyst、日本东曹、德国巴斯夫等 | 烟台万润、江苏天诺等 |

氧化铝 | 南非Sasol、比利时Solvay、美国PIDC等 | 国瓷材料、中天利等 |

铈锆 | 日本ANAN、比利时Solvay加拿大AMR等 | 天津海赛、国瓷材料等 |

贵金属 | 德国巴斯夫、英国庄信万丰等 | 贵研铂业、杭州凯大等 |

数据来源:公开资料整理

国内尾气催化器市场主要由巴斯夫、庄信万丰及优美科占据,2016年市场份额分别约27%、26%、19%。国内企业整体占有率较低。在材料领域,按照中性假设测算,市场总空间或超百亿,由于催化器客户及主机厂对材料性能及生产稳定性要求较高,行业存在认证壁垒,目前国内市场仍以海外企业居多,包括日本NGK、美国康宁、比利时Solvay等老牌龙头企业,国内包括国瓷材料、烟台万润、贵研铂业等企业发展迅速。

在旧车升级改造方面,2014年以来全国不同地区对部分车况较好的国II标准柴油车采取的“黄改绿”措施影响较大,一般采取加装DPF颗粒捕集器、发动机技术升级或更换国四底盘实施,其中加装DPF颗粒捕集器是最常用的改造方式。假设“黄改绿”全部采用加装DPF,根据测算市场空间约10-15亿元。相关公司包括国瓷材料(蜂窝陶瓷、氧化铝、铈锆等)、万润股份(沸石分子筛)等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询