一、化工行业回顾:景气自2018Q4步入下行期

2018年,化工板块合计实现营收70471亿元,同比增长25.8%,净利润(扣非后,下同)2185亿元,同比增长45.6%,行业整体净利率为3.1%。具体而言,318家公司中,188家实现业绩同比增长,130家公司业绩同比下降。化工行业2018全年仍维持了较高的盈利水平,主要是由于:1)前三季度油价强势上涨,带动化工品价格趋势;2)自二季度以来,环保等供给端因素的影响持续深化(主要影响染料、农药、橡胶助剂等子行业);3)化工板块上市公司作为行业优势企业,具备技术、规模、资金等多方面的优势,其盈利增速预计显著高于行业平均水平。

伴随油价于四季度快速下行,且终端需求走弱,多数化工品价格下跌,行业景气高位回落。2018Q4化工板块实现收入19439亿元,同比增长23.1%,净利润为127亿元,同比下降55.0%,行业整体净利率为0.7%。

2019年国际油价止跌反弹

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场专项调研及投资前景预测报告》

2019年以来国际原油价格止跌反弹,截至5月10日,WTI期货、布伦特期货自年初以来分别上涨39.6%、38.2%至63.50、72.04美元/桶,为化工品价格提供支撑。一季度化工行业盈利环比18Q4有所回升,但景气度仍低于去年同期。2019Q1化工板块公司共实现营收17388亿元,同比增长12.1%,净利润为495亿元,同比下降14.6%,行业整体净利率为2.8%。

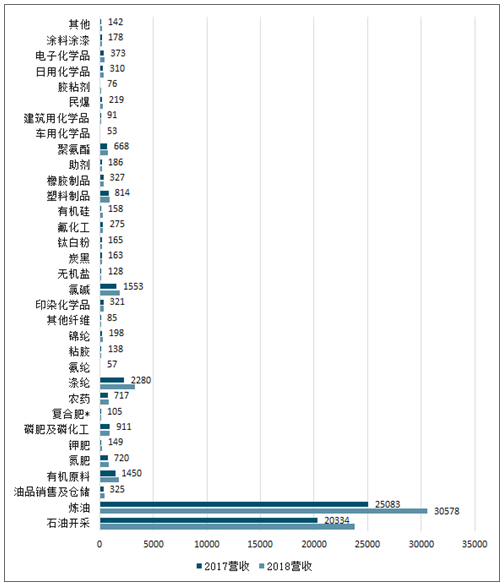

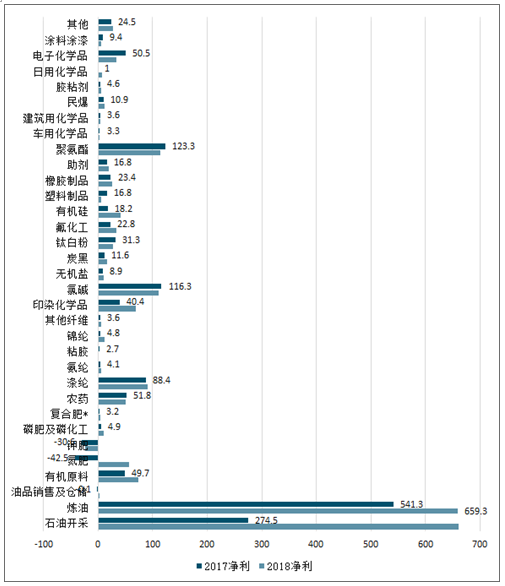

从各子板块2018全年的业绩表现来看,变化较为显著的子板块包括:1)石油开采、炼油、有机原料、涤纶等与油价关联度较高的子板块受益于原油价格强势,产品量价齐升,盈利延续大幅增长;2)有机硅、尼龙(锦纶)子行业由于海外装置关停,产品价格上涨显著,相关公司净利润增幅较大;3)农药、染料、氟化工、磷肥、炭黑、助剂等子板块,由于国内环保因素推动落后产能退出,供给端收缩幅度较大,龙头企业(主要是上市公司)盈利改善显著;4)氮肥、钾肥、复合肥子板块,在剔除异常公司后(见注1),整体盈利同比增长;5)氯碱、钛白粉、聚氨酯等前期景气处于高位的子行业,2018年盈利同比下滑,主要是受国内经济增速放缓、中美贸易战等因素引发的终端需求下行影响;6)塑料制品、涂料涂漆、电子化学品等偏下游的子行业受原料价格挤压,盈利水平下降较为明显。

2017-2018年全年化工子行业营业收入情况

数据来源:公开资料整理

2017-2018年化工子行业全年营业收入情况

数据来源:公开资料整理

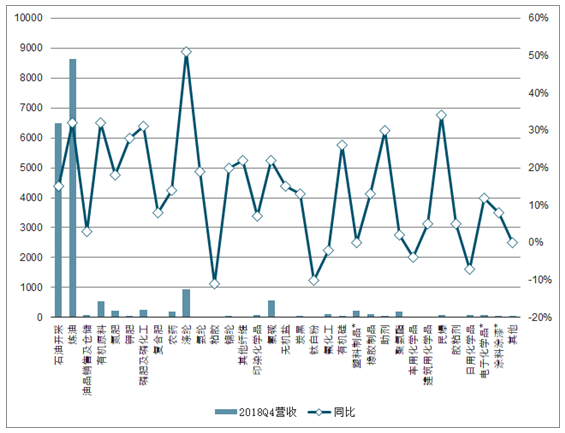

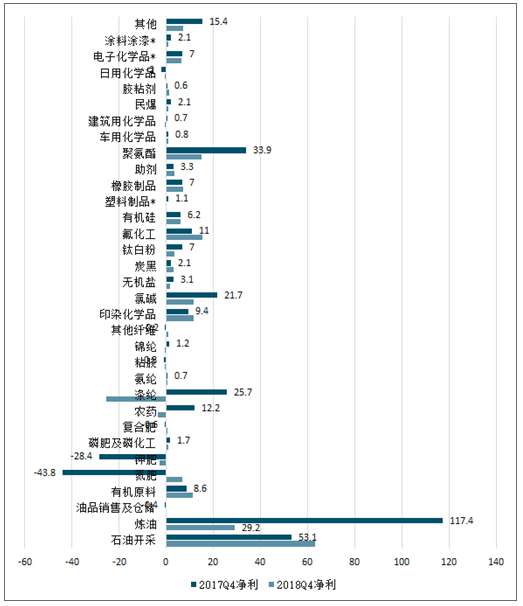

从2018Q4的单季度趋势来看,大多数化工子行业盈利显著下滑,其中:1)石油开采、炼油、涤纶、有机原料等子行业由于油价快速下行,产品价格随之下跌,叠加存货减值损失,盈利显著收窄;2)氯碱、有机硅、尼龙(锦纶)、聚氨酯、钛白粉等前期景气度较高的子行业,伴随产品价格的大幅下跌,盈利下行趋势明显;3)染料、氟化工、炭黑仍维持了较好的盈利水平,而农药行业由于海外补库存接近尾声,产品价格及企业利润有所下行;4)化肥子行业相对平稳,其中氮肥、钾肥、复合肥板块在剔除了异常公司后(见注2),净利润同比基本持平或有所上升;

2018Q4化工子行业营业收入情况

数据来源:公开资料整理

2018Q4化工子行业净利润情况

数据来源:公开资料整理

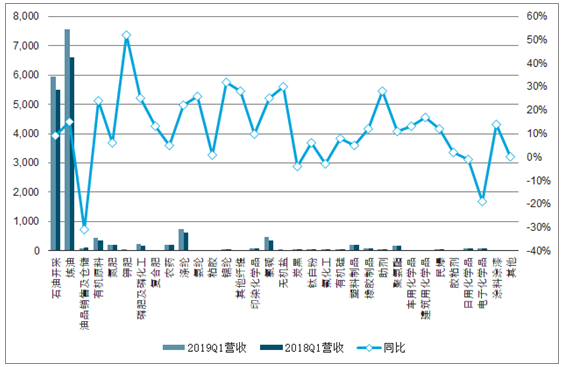

2019Q1单季度而言,主要的变化趋势包括:1)炼油、有机原料、氯碱等子行业,伴随产品价格进一步下跌,盈利延续下行趋势;2)农药、炭黑、氟化工等子行业景气下滑,其中农药子行业内部盈利出现分化,主营高景气农药品种的公司仍维持较好的净利润水平;3)染料行业延续高盈利,主要是由于前期停产厂家的复产进度低于预期叠加旺季需求推动;4)聚氨酯、有机硅、涤纶等子行业,产品价格逐步止跌反弹,虽一季度行业盈利仍低于去年同期,但环比18Q4已明显改善;5)塑料制品、橡胶制品、日用化学品、胶粘剂、涂料等前期盈利受到挤压的偏下游子行业,伴随原料价格的逐步下行,季度业绩出现明显回升。

2019Q1化工子行业营业收入及同比情况

数据来源:公开资料整理

2019Q1化工子行业净利润及同比情况

数据来源:公开资料整理

结合具体产品的价格走势来看(图表5),2019Q1化工品季度均价环比仍以下跌为主,其中烯烃、甲醇、醋酸、乙二醇、烧碱、纯碱等上游原料由于终端需求较弱且供给端新增产能逐步释放,价格持续下行;染料价格在旺季需求推动下环比上涨,而农药(主要是大品种)价格高位回落;聚氨酯(MDI、TDI)、有机硅、PTA-涤纶等产品价格逐步止跌回升。

2019Q1主要化工品季度均价同比及环比变化情况

品种 | 最新价格 | 2019Q1 | 2018Q4 | 环比 | 2018Q1 | 同比 |

WTI期货美元/桶 | 61.94 | 55.51 | 58.24 | -4.7% | 63 | -11.9% |

Brent期货美元/桶 | 70.85 | 64.36 | 67.37 | -4.5% | 67 | -4.5% |

美国HenryHub现货美元/mmbtu | 2.57 | 2.88 | 3.77 | -23.6% | 2.96 | -2.8% |

乙烯(韩国FOB)美元/吨 | 890 | 982 | 949 | 3.5% | 1309 | -25.0% |

丙烯(韩国FOB)美元/吨 | 850 | 907 | 973 | -6.7% | 1026 | -11.6% |

丁二烯(韩国FOB)美元/吨 | 905 | 1098 | 1108 | -1.0% | 1340 | -18.1% |

甲醇(华东)元/吨 | 2280 | 2464 | 2850 | -13.6% | 3158 | -22.0% |

醋酸(华东)元/吨 | 2600 | 3082 | 4381 | -29.7% | 4629 | -33.4% |

乙二醇(华东)元/吨 | 4575 | 5075 | 6292 | -19.3% | 7643 | -33.6% |

丙烯酸(华东)元/吨 | 8100 | 8383 | 9288 | -9.7% | 7800 | 7.5% |

环氧丙烷(华东)元/吨 | 9800 | 10321 | 11515 | -10.4% | 12342 | -16.4% |

草甘膦(华东)元/吨 | 24000 | 24917 | 27846 | -10.5% | 25500 | -2.3% |

联苯菊酯(99%,华东)元/吨 | 360000 | 396667 | 425385 | -6.8% | 297167 | 33.5% |

吡虫啉(95%,华东)元/吨 | 155000 | 173750 | 187692 | -7.4% | 211667 | -17.9% |

尿素(山东)元/吨 | 2070 | 1947 | 2072 | -6.1% | 1942 | 0.3% |

二铵(长三角)元/吨 | 2725 | 2767 | 2768 | -0.1% | 2850 | -2.9% |

氯化钾(60%粉,青海)元/吨 | 2350 | 2397 | 2387 | 0.4% | 2179 | 10.0% |

硝酸铵(工业)元/吨 | 1950 | 2080 | 2075 | 0.2% | 2136 | -2.6% |

磷矿石(30%,贵州)元/吨 | 500 | 500 | 451 | 10.9% | 383 | 30.4% |

复合肥(45%CL,山东)元/吨 | 2100 | 2167 | 2167 | 0.0% | 1971 | 10.0% |

纯MDI(华东)元/吨 | 24000 | 22071 | 22635 | -2.5% | 32563 | -32.2% |

聚合MDI(华东,烟台万华)元/吨 | 17400 | 13933 | 12615 | 10.4% | 24038 | -42.0% |

TDI(华东)元/吨 | 17500 | 13821 | 19396 | -28.7% | 37725 | -63.4% |

硬泡聚醚(华东)元/吨 | 8900 | 9063 | 10331 | -12.3% | 11679 | -22.4% |

DMF(华东)元/吨 | 4975 | 4850 | 5454 | -11.1% | 6429 | -24.6% |

氨纶(40D,华东)元/吨 | 32500 | 32833 | 33754 | -2.7% | 37208 | -11.8% |

甲乙酮(华东)元/吨 | 7625 | 7167 | 7642 | -6.2% | 9879 | -27.5% |

PVC(乙烯法,华东)元/吨 | 7070 | 7006 | 7066 | -0.8% | 6941 | 0.9% |

PVC(电石法,华东)元/吨 | 6908 | 6488 | 6618 | -2.0% | 6548 | -0.9% |

PVC糊树脂(M31,沈化)元/吨 | 8000 | 8167 | 8077 | 1.1% | 7483 | 9.1% |

烧碱(32%,华北)元/吨 | 870 | 972 | 1039 | -6.5% | 1004 | -3.2% |

纯碱(重质,华东低端)元/吨 | 1900 | 2019 | 2056 | -1.8% | 1721 | 17.3% |

天然橡胶(1#,华东)元/吨 | 10925 | 11248 | 10477 | 7.4% | 11708 | -3.9% |

丁苯橡胶(1502,华东)元/吨 | 11300 | 11813 | 12219 | -3.3% | 13438 | -12.1% |

粘胶短纤(1.5D,38mm)元/吨 | 12400 | 13096 | 14365 | -8.8% | 14613 | -10.4% |

粘胶长丝(120D有光)元/吨 | 37800 | 37750 | 37746 | 0.0% | 37800 | -0.1% |

PTA(华东)元/吨 | 6580 | 6456 | 6812 | -5.2% | 5705 | 13.2% |

PX(华东)元/吨 | 7950 | 8639 | 10029 | -13.9% | 7292 | 18.5% |

涤纶短纤(1.4D,38mm)元/吨 | 8580 | 8772 | 9465 | -7.3% | 9057 | -3.2% |

涤纶长丝(POY)元/吨 | 8500 | 8512 | 9412 | -9.6% | 8793 | -3.2% |

炭黑(N330,山东)元/吨 | 6300 | 6271 | 7173 | -12.6% | 7779 | -19.4% |

PVA(1799,安徽皖维)元/吨 | 10900 | 10900 | 10900 | 0.0% | 13600 | -19.9% |

钛白粉(金红石型,华东)元/吨 | 16200 | 16133 | 17069 | -5.5% | 18000 | -10.4% |

R22(浙江)元/吨 | 16500 | 18479 | 21308 | -13.3% | 28146 | -34.3% |

R134a(浙江)元/吨 | 29500 | 32229 | 33000 | -2.3% | 30917 | 4.2% |

DMC(华东)元/吨 | 21300 | 18825 | 21831 | -13.8% | 29333 | -35.8% |

分散黑ECT300%元/吨 | 70000 | 42500 | 40462 | 5.0% | 33333 | 27.5% |

活性黑WNN200%元/吨 | 33000 | 31000 | 31462 | -1.5% | 26292 | 17.9% |

数据来源:公开资料整理

二、未来化工产业发展趋势分析

化工产业是国民经济的基础性产业,关乎各行各业的发展。化工几乎涉及所有生产行业,通过直接、间接和深度影响约为全球生产总值贡献了5.7万亿美元,提供了1.2亿个工作岗位。我国是世界化工大国,化工产业在国民经济中地位突出,既关乎经济发展和社会就业,也和产业链下游的电子信息、新材料、新能源等战略性新兴产业发展高度相关。因此,化工产业不是要不要发展的问题,而是如何发展的问题。真正实现化工产业的科学有序发展,应在以下几个方面作出努力。

安全绿色是底线。化工产业危险源头不少、安全风险不小,安全生产问题应是关注的一个重点。发展化工产业必须严守安全底线,完善风险排查、评估、预警和防控机制,降低安全风险。同时,也要守住绿色底线,通过立规矩,确保企业达标生产、达标排放,对环保不达标企业,要建立倒逼机制,限时整改达标,不达标便退出。

转型升级是必然。我国化工产业产值规模庞大,即使全部达标排放,受环境容量限制,环保的压力也非常大。因此,必须集中力量,加大投入,攻克环保技术瓶颈制约,以绿色技术为导向发展精细化工新产业、新业态,倒逼产业转型升级,实现科学发展、有序发展、高质量发展。

退城入园是方向。园区化、一体化是化工产业发展的方向,既可以有效破解邻避效应,也能够实现集约高效管理和污染集中整治。比如,上海化工园区从1996年开始建设,借鉴国际一流化工园区经验,实施“产品项目、公用辅助、物流传输、环境保护、管理服务”五个一体化,排放标准达到或超过欧美标准。而目前我国化工企业入园率还不高,要突破“化工围城”“城围化工”的窘境,就要加大“退城入园”力度。

合理布局是趋势。由于沿海地区经济实力雄厚,绿色发展已见成效,环保能力相对更强一些,近年来我国化工园区向东部沿海地区集聚趋势比较明显。根据中国石油和化学工业联合会园区工作委员会发布的“2018中国化工园区30强”,其中位于东部地区的有24家,产业集聚效应非常显著。同时,总投资100亿美元的巴斯夫湛江项目、计划投资2000亿元的舟山绿色石化基地项目也纷纷落户沿海地区。如何推动化工产业高质量发展,成为沿海地区的一大课题。

推动化工产业科学有序发展要有决心,更要有实事求是的立场、科学有效的举措。一切从实际出发,做到分类施策、疏堵结合,才能让我国经济发展更加健康高效、充满活力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询