一、现状

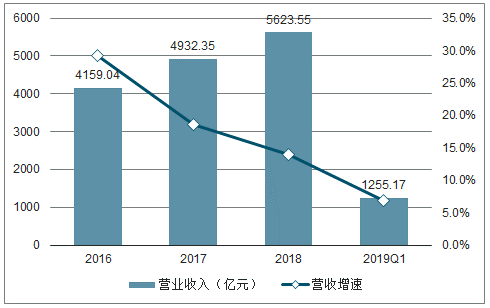

2018年以127家传媒上市公司作为统计,合计实现营业收入5623.55亿元,同比增长14.01%,实现归属母公司股净利润-66.09亿元,同比减少112.24%。行业收入整体实现稳定增长,但利润端受商誉减值等资产减值损失影响,实现首亏。2019年一季度,行业实现营业收入1255.17亿元,同比增长6.89%;归母净利润虽然扭亏为114.20亿元,但较2018年同期减少20.84%。

2016-2019Q1一期传媒行业营业收入及增速

数据来源:公开资料整理

2016-2019Q1传媒归母净利润及增速

数据来源:公开资料整理

2018Q1-2018Q4行业分别实现营业收入1174.26亿、1454.07亿、1437.82亿、1552.26亿,同比增长16.96%、22.55%、18.76%、1.67%;分别实现归母净利润144.27亿、161.03亿、116.09亿和-489.02亿,18Q1-Q2实现同比增长14.49%、5.33%,18Q3/Q4增速则连续下滑,分别同比减少3.61%、449.99%;由于Q4资产减值损失的确认远高于其他季度,尤其以商誉减值损失均在Q4确认,因此行业业绩在18Q4出现明显亏损。

根据调查数据统计,2018年127家传媒上市公司资产减值损失(含信用减值损失)规模合计为602.56亿元,占营业收入的比重达10.71%,2017年同期值仅为118.64亿、占比2.41%。从单季度的情况来看,2018Q4资产减值规模明显高于1至3季度,且明显高于2017年同期规模:2018Q1-Q4资产减值损失规模分别为5.03亿、9.20亿、9.64亿、578.23亿,同比变动43.48%、8.78%、-37.61%、537.07%,营收占比分别为0.43%(YOY+0.08%)、0.63%(YOY-0.08%)、0.67%(YOY-0.61%)、37.25%(YOY+31.28%)。如若剔除资产减值损失影响,127家上市公司2018年利润总额将从21.69亿增至624.25亿,较2017年可比数据同比减少96.58%变动至同比减少17.15%。

从资产减值损失的构成来看,商誉减值损失占绝对比例,2018年商誉减值规模为402.98亿元,同比增长9.45倍,占比整个资产减值损失的比例达66.88%;其次为坏账损失,规模为94.85亿,同比增长1.01倍,占比为15.74%;长期股权投资减值损失虽然在占比上并不显著(6.86%),但相较于17年同期规模上已有明显增加,达到41.36亿、同比增长7.5倍;存货跌价损失所占比例较小,减值损失规模为20.60亿,同比增加63.54%,占比3.42%。

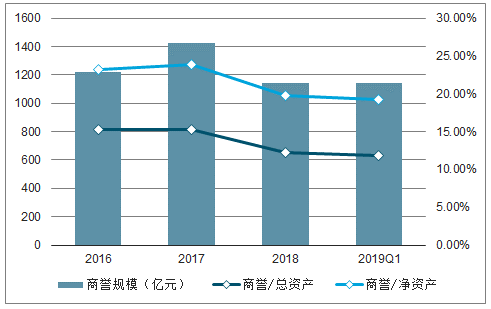

传媒行业商誉规模及占比较高,前期大批并购业绩对赌期已过,并购标的逐渐质地暴露,加之2018年传媒产业中影视(税收;阴阳合同;项目减少)、游戏(版号审批暂停;棋牌类游戏下线;总量调控等)、营销(经济下行压力广告投放减少)等多个细分行业遭遇发展问题,基本面增长承压,继而标的公司出现减值迹象以及应收账款回款问题等。但由于18年商誉的集中计提减值,行业商誉规模压力有所缓解,截至2018年12月31日,127家上市公司合计商誉规模为1140.68亿,较2017年底减少284.54亿;截至2019年3月31日,行业商誉规模仅增加1.39亿;商誉占总资产及净资产的比例由2017年末的15.33%、23.83%,下降至18年末的12.25%、19.76%,到2019Q1末,该比例降至11.83%、19.23%。

2016-2019Q1传媒行业商誉规模及占比

数据来源:公开资料整理

二、板块表现

截至2019年6月14日,以中信分类的传媒行业流通市值加权平均涨跌幅为3.84%,相较2018年同期涨跌幅为-15.92%;与市场整体相比,全部A股的涨跌幅为17.38%,上证A股、深证A股及创业板的涨跌幅为16.48%、18.83%和16.32%,表现均好于去年同期。

细分子板块方面,广电、互联网、报业、动漫、出版发行、院线及营销板块录得正平均涨幅,截至6月14日板块平均涨跌幅分别为34.91%、20.85%、16.37%、6.68%、5.57%、4.42%、2.62%,影视、游戏板块平均小幅下跌,分别为-1.06%、-3.32%,数字阅读板块平均下跌14.84%;上述10个板块平均涨跌幅均显著高于去年同期。

截至2019年6月14日细分板块平均涨跌幅

数据来源:公开资料整理

2018年同期细分板块平均涨跌幅

数据来源:公开资料整理

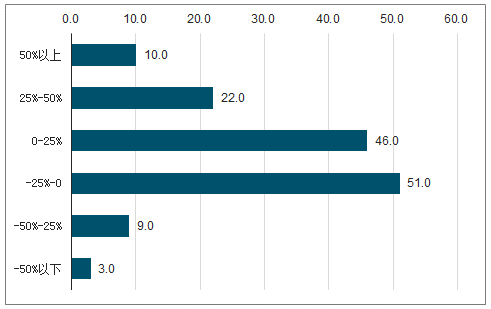

个股方面,截至6月14日78家传媒上市累计收涨,人民网以145.48%涨幅领先全行业,每日互动、梦网集团、数码科技、新媒股份、中视传媒等9家上市公司涨幅在50%以上,新华网、中广天择、电魂网络、天威视讯4家上市公司涨幅在40%~50%。*st印纪、*st游久、st天润三家带帽公司跌幅居前,跌幅均在50%以上;深大通、中昌数据、*st东网、聚力文化等7家上市公司跌幅在30%以上。从公司涨跌幅分布来看,18年业绩亏损、风险事件暴雷等公司表现相对较弱,而相较于去年同期,2019年正涨幅的上市公司数量明显增加。

上市公司2019.6.14年涨跌幅数量分布

数据来源:公开资料整理

三、发展改革

2018年文化传媒行业经历了国家管理机构职能调整、监管政策标准趋严等变化,引领内容产业走向理性与健康的发展道路。从2019年上半年产业监管来看,延续了18年的严监管趋势,进一步细化及落地,同时在细分领域推出相关扶持政策及发展规划,促进行业的规范化发展。

第一是守正,即坚守正道,坚持以人民为中心的创作导向,强调的是各内容生产及运营平台公司所承担的弘扬优秀文化、传播正能量的社会责任及担当,尤其是文化内容产品应对未成年人形成正确的价值导向,防止过度娱乐化和过度依赖。

2019年上半年内容监管政策梳理

时间 | 涉及领域 | 政策内容 |

2019.1 | 短视频 | 中国网络视听节目服务协会发布《网络短视频平台管理规范》和《网络短视频内容 审核标准细则》;《网络短视频内容审核标准细则》100条,细则指明了网络短视 频内容审核基本标准,规定网络播放的短视频节目,及其标题、名称、评论、弹幕、表情包等,其语言、表演、字幕、背景中不得出现二十一类内容。《网络短视频平 台管理规范》20条,明确资质,要求平台建立总编辑内容管理负责制度、实行节目 内容先审后播制度等。 |

2019.2 | 网络视听 | 国家广播电视总局下发《关于网络视听节目信息备案系统升级的通知》,要求从2019 年2月15日起,重点网络影视影视剧在开始制作前,应由制作机构登录“重点网 络影视剧信息备案系统”登记节目名称、题材类型、内容概要、制作预算等规划信 息。在重点网络影视剧拍摄制作完成后,包括演员片酬、实际投资、拟播出平台在 内的相关信息需要在备案系统中登记。 |

2019.3 2019.6 | 网络视听 | 在网信办指导下,抖音、快手、火山小视频平台等国内21家平台已经上线了“青 少年防沉迷系统”。国家网信办统筹指导18家视频、短视频平台统一上线“青少 年防沉迷系统”。18家平台包括14家短视频及4家视频平台。 |

2019.4 | 电视节目 | 国家广电总局发布《未成年人节目管理规定》,对未成年人节目内容题材作出规范, 对未成年人专门频道进行严格限制,要求相关节目必须定时发送休息提示信息,应 建立公众监督举报制度。 |

2019.4 | 影视剧 | 中国广播电影电视社会组织联合会电视制片委员会发布《关于严格执行电视剧网络 剧制作成本配置比例规定的通知》,重申2017年发布的《关于电视剧网络剧制作 成本配置比例的意见》和2018年发布的《国家广播电视总局关于进一步加强广播 电视和网络视听文艺节目管理的通知》,要求从业人员严格执行限薪政策,全部演 员的总片酬不超过制作总成本的40%,其中主要演员不得超过总片酬的70%。 |

2019.4 | 网络游戏 | 中国音数协游戏工委主任委员张毅君表示,2019年中国音像与数字出版协会将组织 专门力量,研究制定移动游戏防沉迷系统的标准。目前,腾讯、网易、三七互娱、 多益网络、米哈游等游戏头部企业均已上线并严格执行未成年防沉迷系统或家长监 护系统。 |

2019.5 | 网络文学 | 上海市网信办针对阅文集团旗下起点中文网对用户发布违法违规信息未尽到管理 义务,传播导向错误、低俗色情小说等问题约谈运营企业负责人,责令其立即自查 自纠,全面深入整改。整改期间,起点中文网问题突出的“都市”频道“异术超能” 栏目、“女生网”频道“N次元”栏目暂停更新7天,时间从5月21日15时至5 月28日15时。 |

数据来源:公开资料整理

国有传统媒体集团将继续肩负起推动媒体融合的重任,依靠政策扶持与市场和社会的力量,建立起具有竞争力、权威性和公信力新媒体与传统媒体相结合的融媒体平台。对于超高清视频产业的发展,将对广电网络有望借助5G发展的新契机担任起超高清视频平台搭建和传输,为广电用户提供更好的观看体验,同时也有望带动目前我国超高视频产业链中较为薄弱的上游高清内容生产制作环节的发展。《关于深化影视业综合改革促进我国影视业健康发展的意见》后续下发落地,有望为我国影视行业可持续发展提供政策指引,促进行业繁荣发展。

相关报告:智研咨询发布的《2019-2025年中国新媒体行业运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)