(一)线上增速开始放缓,线下渠道仍占主导

2018年中国家电市场全品类零售额规模达8327亿元,同比增长2.55%。其中,线上渠道规模占比为36.34%,同比提高4.23个pct;线下渠道占比63.66%,市场规模为5301亿。2014、2015年中国家电网购每年增速超过40%,2016年起增速开始整体放缓,近三年保持在30%左右。

家电全渠道市场规模变化(亿元,%)

数据来源:公开资料整理

线上线下整体市场规模变化

数据来源:公开资料整理

分品类看,2018年三大传统白电(空调、冰箱、洗衣机)市场规模合计3713亿,空冰洗分别较去年同比增长4.1%、2%和3.7%,其中线上渠道占比分别为30.7%、35.2%、40.4%;厨卫线上占比最低,仅为25.6%,小家电线上占比最高,达到了59.1%。可以看到,目前小家电行业线上渗透率完成最高,除小家电外,线下渠道仍占据家电销售的主导地位。

中国家电市场网购渗透率(%)

数据来源:公开资料整理

2018年线上线下分品类市场规模情况

数据来源:公开资料整理

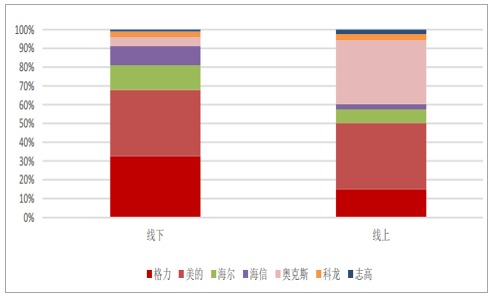

近些年家电渠道格局最大的变化即是电商渠道的占比大幅提升。主要在于电商解决了传统龙头线下渠道的信息不透明缺点,打破了传统厂商的渠道优势,给行业新进入者实现弯道超车的机会,因此我们可以看到一些产品,开始从线上突破,如近年来的奥克斯。

2018年空调线上、线下品牌份额占比

数据来源:公开资料整理

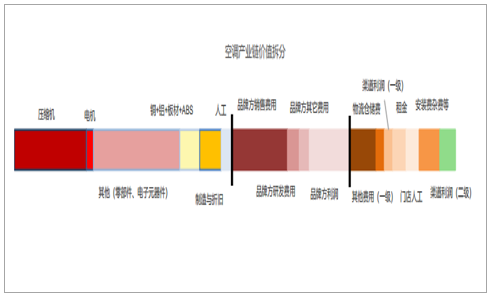

对传统的渠道来讲,厂商只对接渠道,很少直接掌控下游零售信息。同时厂商方面,主要由生产驱动销售,库存水平高导致仓储物流、资金成本高企。最重要的是,渠道层级多,各级均有较多的人员、费用及相应利润。因此,传统分销模式的低效导致了早期家电过高的流通成本。我们从下图可以看出,制造端成本仅占商品价值的42%左右,消费者为渠道支付了近25%的成本。

空调产业链价值拆分(核心零部件占成本比重比较大)

数据来源:公开资料整理

渠道变革对竞争格局的影响:即通过打破原有产业链的价值分配,给新品牌突破的空间与机会。近年来,家电各子行业,均出现了因电商崛起导致的品牌格局变化,即使是制造与产业链壁垒相对强势的白电产业,也出现了奥克斯这样的黑马。

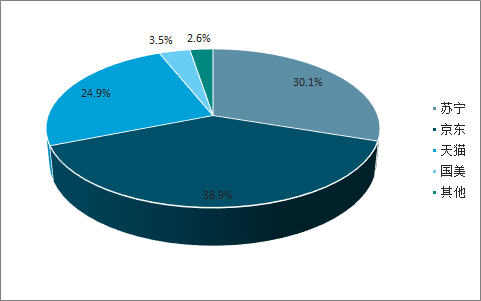

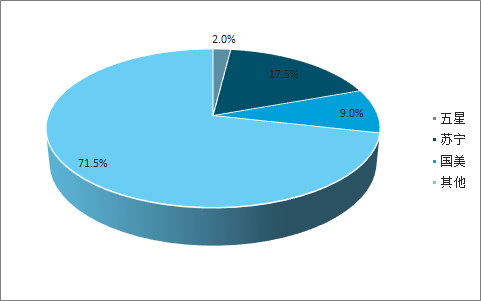

(二)线上格局:京东、苏宁、天猫三强鼎立,新零售正在开启

近年来,电商渠道已不仅仅是指线上销售,随着新零售的发展,电商渠道向线下销售转移已成为新的发展趋势。从电商渠道线上来看,2018年京东以38.9%的市场份额领跑各大电商平台,苏宁、天猫以30.1%、24.9%紧随其后,国美份额不足5%,线上平台京东、苏宁、天猫呈现出三强鼎立格局;从电商渠道线下部分来看,苏宁和国美的销售占比分别为17.50%、9.00%,五星销售占比2.00%,CR3达到28.5%,除传统的家电连锁商苏宁、国美之外,其余的线下销售格局较为分散。

2018年电商渠道线上各平台销售占比(%)

数据来源:公开资料整理

2018年电商渠道线下各平台销售占比(%)

数据来源:公开资料整理

中国家电行业近两年增速渐渐回落至类似发达国家成熟市场区间,一二线市场和互联网流量红利正在衰竭,线上对销售大盘的拉动作用触顶,而线下家电市场则面临整合与服务提升。随着三四线网民比例提高,农村物流在政策促进下迅速发展,下线城市及农村地区在家电市场仍有巨大增长潜力,京东、苏宁、天猫等电商加速线上线下融合,相互赋能,加密布局线下四级及以下城市网点。

品牌商、平台商布局低线市场情况

数据来源:公开资料整理

截止2018年底,阿里巴巴农村淘宝覆盖范围达29省,超过700个县、30000多个村点;阿里合作对象汇通达已覆盖全国18个省,超15600个镇,服务80000家乡镇夫妻店;京东于2015开始设立京东帮服务站,定位4-6线城市以提供送货、安装及维修服务。

(三)线下格局:KA加速下沉拐点显现,传统经销商力量不容忽视

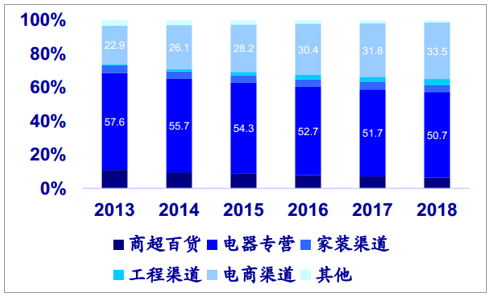

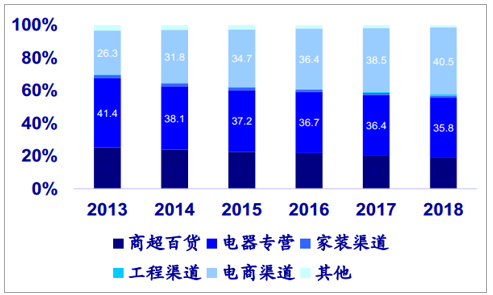

国内家电线下渠道权重仍需重视,2018年大家电非线上零售量占比达66.5%,小家电非线上零售量占比达59.5%。线上零售平台谋求新零售转型,电商红利减弱。同时线下线下降本提效,大店转向小店趋势下,份额加速向头部品牌集中。

中国大家电渠道布局占比(%)

数据来源:公开资料整理

中国小家电渠道布局占比(%)

数据来源:公开资料整理

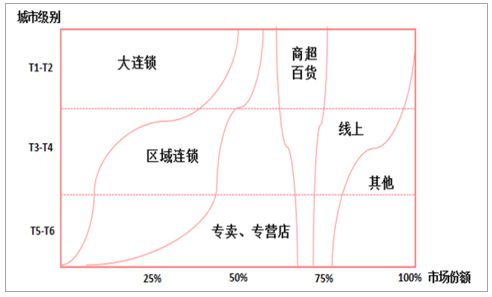

家电线下零售渠道包括KA卖场、代理商分销渠道及家电企业自有渠道。从我国目前家电渠道结构来看,线下渠道中,一二线城市以大连锁为主,三四线城市以区域连锁为主,而五六线城市及农村市场,多年深耕当地市场的传统经销商仍是主要力量。需要注意的是,传统经销商市场灵活程度较高,了解当地市场需求,适应低级市场的人情营销效应,在低线城市的渠道竞争上仍是目前最大的一股力量。

2018年家电渠道结构全景

数据来源:公开资料整理

近年来,一线城市家电市场增速明显放缓,市场需求区趋于饱和。而我国有300多个地级市,2800多个县级市及4万多个乡镇,农村家庭总计2.1亿个,占我国家庭总量的67.6%。随着国家政策向三四线城市倾斜,房地产精装修市场向三四线城市下沉,低线城市及农村市场潜力正在释放。从保有量来看,传统白电在城镇普及程度较高,2017年城镇冰箱、洗衣机空调保有量分别为0.98、0.96、1.29台每户,整体趋于饱和;在农村地区,冰箱、洗衣机保有量均超过0.8台/户,而空调、油烟机仍存在较大的增长空间。以油烟机为例,其城镇保有量为0.71台/户,而农村保有量仅为0.18台/户。目前,我国家电线下市场格局较为稳定,以格力为代表的企业端、苏宁国美为代表的大连锁卖场及电商平台正加速布局低线市场,未来农村家电市场或成家电行业角逐主赛道。

相关报告:智研咨询发布的《2019-2025年中国白色家电行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询