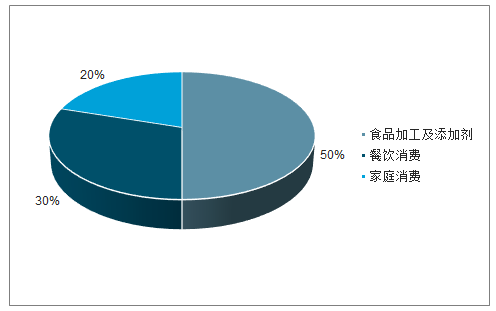

1、味精下游需求稳中有升,下游对涨价敏感性度低

随着食品加工、餐饮业的发展及使用场景的多元化,味精消费需求稳中有升。味精(主要成分为谷氨酸钠)作为最常见的食品增鲜剂,自 1908 年日本东京大学池田菊苗从海带中提取至今,仍未发现其他可替代品。下游需求主要分为食品加工及添加剂、餐饮消费及家庭消费等。目前,由于大家消费观念上的误区,味精在家庭直接消费量减少,但是随着食品加工业、餐饮业的发展,味精下游需求保持稳定,同时复合调味料的使用使味精的使用场景更加多元化,常见的调味料酱油、鸡精(按照行业标准,需添加谷氨酸钠35%比例以上)、鸡粉(按照行业标准,需添加谷氨酸钠 10%比例以上),因此味精下游消费刚性,增速保持 2%以上,不会出现萎缩情形。

味精下游客户分散且对涨价敏感度较低。味精下游2B端工业客户包括联合利华、海天、康师傅、统一、雨润、太太乐等各类食品企业,较为分散,同时味精作为食品添加剂的一种,在下游成本占比较低,下游对味精涨价不敏感,构成了行业获取超额利润的可能。

2018A下游需求分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国味精行业市场供需预测及发展趋势研究报告》

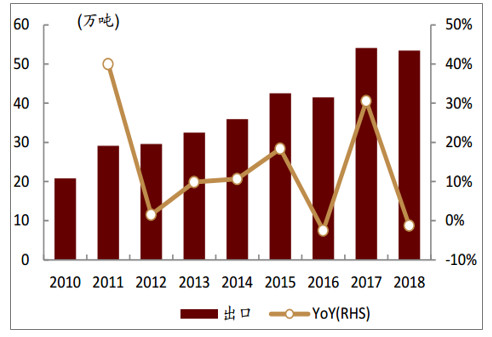

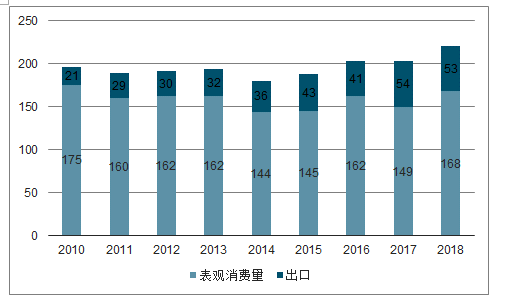

我国是味精主要出口国,出口比例超 20%,欧美对味精的反倾销审查即将过期,有望进一步拉动出口需求。欧盟2007年9月开始对原产于我国的味精开展反倾销立案调查,并在 2015年1月22日作出反倾销日落复审终裁,对中国味精征收为期5年的反倾销税,普遍税率39.7%。目前欧盟征反倾销税时间将过,海外味精产能基本完成转移,味精的出口需求有望进一步拉动。

味精出口量

数据来源:公开资料整理

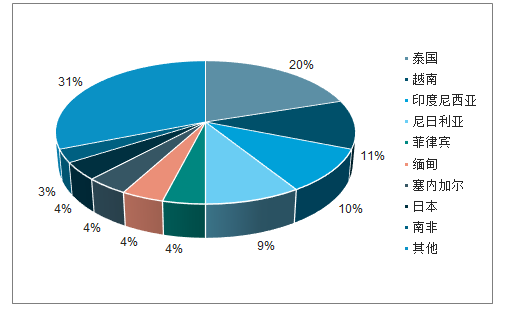

2018年味精出口地区结构

数据来源:公开资料整理

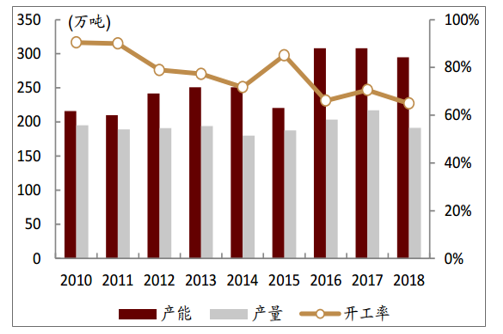

2、产能高度集中,双寡头行业扩产趋于理性,味精价格淡季不淡

味精行业寡头格局稳定,CR3超过80%。2002年以前,国内有超过140家味精企业,随着节能减排工作及淘汰落后产能的进行,味精行业基本完成了产能整合,初步达到了寡头竞争格局,产能最大的前三家企业分别为阜丰集团、梅花生物和伊品生物,分别具备味精产能 130/70/32万吨,CR3约80%。行业总体略供大于求,目前国内总产能 293万吨,国内表观消费量加出口需求在200万吨左右,平均开工率在 70%左右,行业扩产趋于理性,暂无新产能投放。

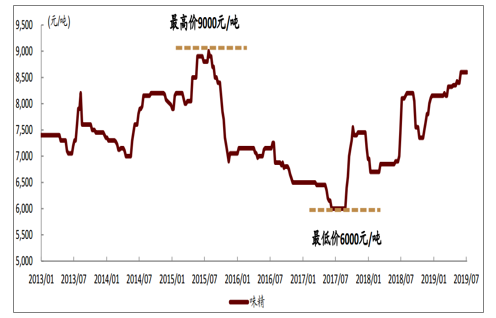

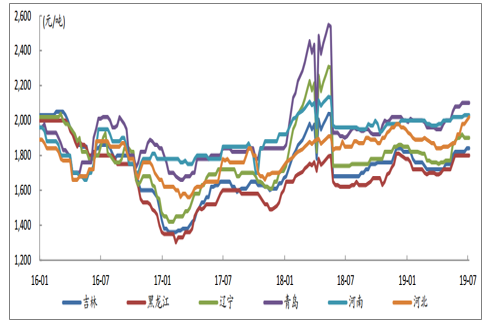

味精价格历史波动区间在6,000-9,000 元/吨之间,受到环保及供给端的影响较大。目前,味精市场均价8,600元/吨,高端报价达到 8,800 元/吨,较去年四季度低价7,350元/吨上涨 17%。2018年6月开始,行业因受环保核查影响,部分企业开工受限,行业总体开工率仅 50%,行业库存迅速消化,供需紧张致味精价格大幅攀升。今年年初,行业鲜少有库存,阜丰呼和浩特厂区一条20万吨的产线因设备过于老化超过折旧年限而停车,行业处于紧平衡状态,龙头企业对价格把控的默契度提升,味精价格有望高位持续。

2013-2019年味精价格走势

数据来源:公开资料整理

味精行业产能、产量

数据来源:公开资料整理

国内味精表观消费量及出口

数据来源:公开资料整理

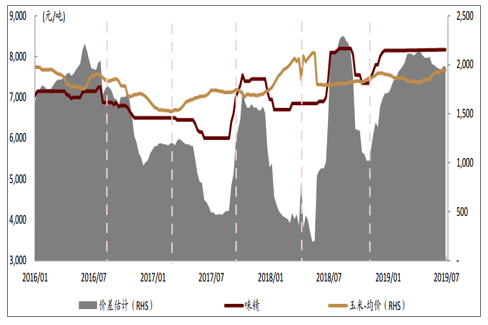

3、玉米占味精成本六成以上,预计下半年温和上涨

味精主要成本为原材料玉米,占比达到 60%以上。目前全国玉米市场均价 1,948 元/吨,黑龙江玉米价格 1,800 元/吨,低于均价 148 元/吨,味精作为发酵产品,生产成本中占比最大的是玉米和能源,合计占比达七成以上,因此味精企业在行业竞争的过程中,向东北玉米主产区靠拢,以获取更低廉的原材料。

预计下半年玉米价格仍将温和上涨。截至 2018 年 10 月,国储玉米库存数量降至 7,785万吨,通过供给侧结构性改革,我国玉米价格已经处于向上通道,非优势种植区玉米面积调减,全国产量下降,且下游深加工需求、燃油需求增加,拉升整体需求,此外,本年国内多地发生草地贪夜蛾疫情,对全国玉米产量形成负面冲击,但四季度新玉米上市后或将缓解。预计,下半年玉米价格稳步向上,建议关注国储仓储轮动、草地贪夜蛾危害情况和新玉米上市进展。

2018A味精生产成本占比

数据来源:公开资料整理

玉米价格走势

数据来源:公开资料整理

价差分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国味精行业市场经营管理及发展规模预测报告

《2024-2030年中国味精行业市场经营管理及发展规模预测报告》共十四章,包含中国味精优势企业竞争性财务数据分析,2024-2030年中国味精产业发展前景预测分析,2024-2030年中国味精产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国味精行业全景速览:市场规模扩大,云南省为最大出口省[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国味精行业上市企业对比分析:莲花健康VS加加食品[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国味精市场供需及主要企业经营情况分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)