1、2018年房企现金流:AAA房企依旧强势

我们选取申万二级行业分类为房地产开发的非城投企业共353家,按主体信用评级分类选取房企2016至2018年财务数据的中位数进行分析,其中选取主体为AAA评级房企49家,AA+评级房企82家,AA评级房企222家。

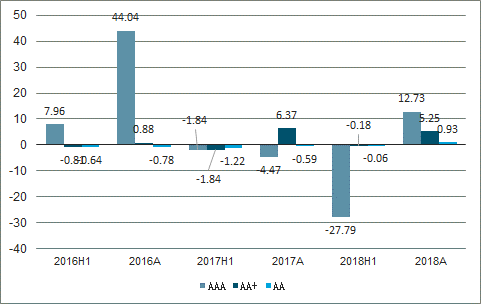

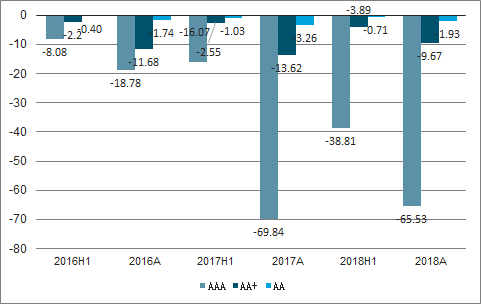

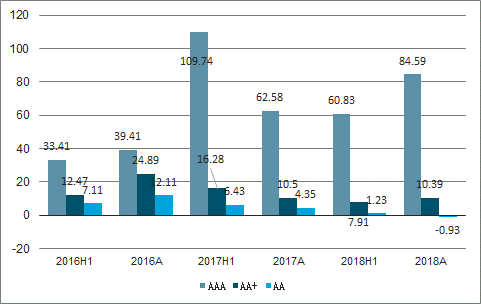

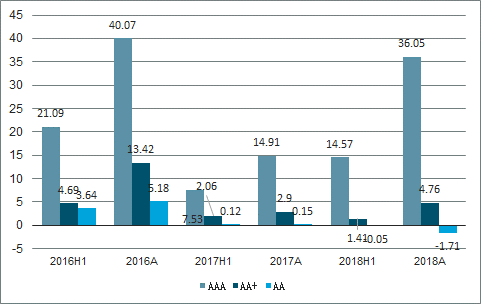

我们统计了各评级房企经营、投资、筹资及现金等价物的净流量。经营净流方面,AAA评级房企平均有12.73亿元的净流入,为各评级中最高,扭转了2018年中报净流量为负的情况;AA+和AA评级房企平均分别有5.25亿元和0.93亿元的净流入。投资净现金流方面,AAA房企的平均净流出规模为65.53亿元,较2018年中报有所扩大,但同比净流出规模略有缩小,AA+和AA评级房企平均净流出规模分别为9.67亿元和1.93亿元,同比略有缩小。2018年由于融资环境紧张,碧桂园、泰禾、融创等大型房企均有债券中止发行的情况,而中小房地产面临更加严峻的融资环境,房企在投资拿地时更加谨慎。从融资净现金流来看,AAA房企2018年平均融资规模同比略有增长,而AA+略有缩量,AA评级平均融资净现金流量为负。现金及等价物净增长方面可以表示企业的资金缺口,近3年的数据来看,AAA房企表现强势,较去年同比有大幅改善,而AA房企出现资金缺口。2018年国内融资环境偏紧,资金更青睐于高评级房企,AAA房企拿地、开工的步调并没有放缓,反而进一步扩大;而中低评级房企在融资受限的情况下只能适当放缓投资步伐,以求平稳度过融资艰难的时期。

不同评级房企经营现金流净额(亿元)

数据来源:公开资料整理

不同评级房企投资现金流净额(亿元)

数据来源:公开资料整理

不同评级房企筹资现金流净额(亿元)

数据来源:公开资料整理

不同评级房企现金及等价物增加净额(亿元)

数据来源:公开资料整理

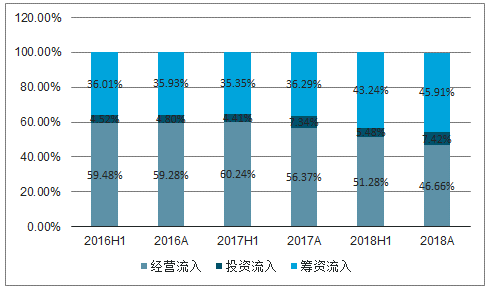

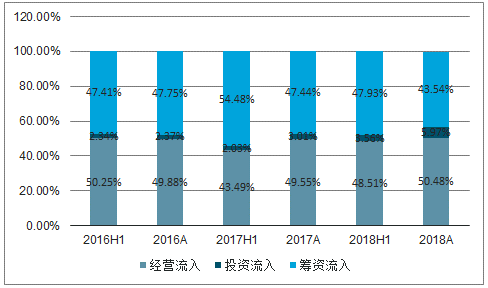

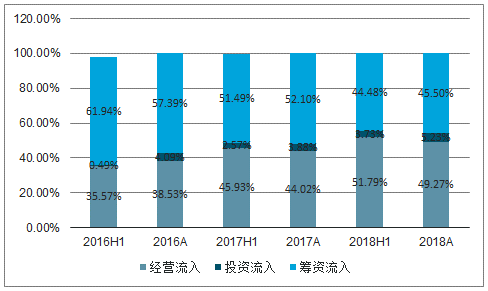

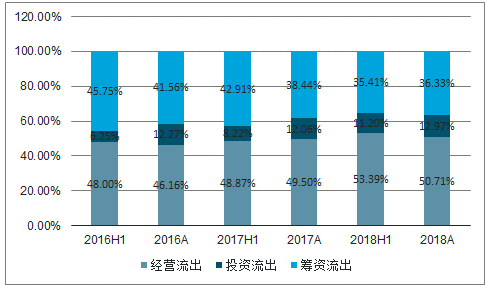

从现金流入分项占比来看,AAA房企从2018年开始经营现金流入占比不断下降而筹资现金流入不断增加,投资现金流入占比基本与2017年持平;AA+和AA评级经营现金流入和投资现金流入占比略有提高,融资现金流入占比下降明显。2018年房地产销售预冷,房企销售回款情况均较2017年下降,但扰动现金流入占比的主要还是2018年融资风险偏好的改变,中低评级的融资现金流入占比因此受到较大影响。

AAA级房企现金流入分项占比(%)

数据来源:公开资料整理

AA+级房企现金流入分项占比(%)

数据来源:公开资料整理

AA级房企现金流入分项占比(%)

数据来源:公开资料整理

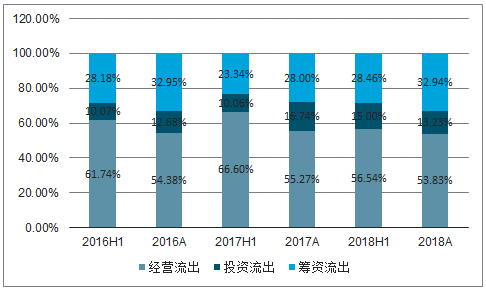

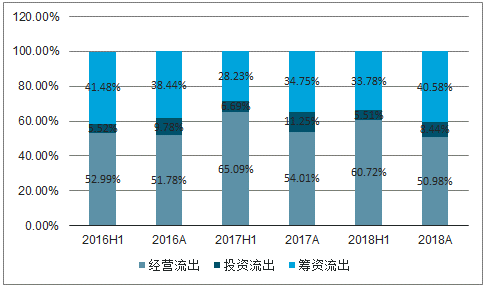

从现金流流出的分项占比来看,AAA房企融资现金流出占比同比增加,投资和经营现金流出占比缩窄;AA+房企融资现金流出占比减小,投资和经营现金流出小幅增加;AA房企融资现金流出占比增加,投资和经营现金流出占比略有减少。高评级房企近两年融资现金流入不断增加,导致偿付银行贷款、债券等融资流入占比相应增加;AA+房企多为中大型房企,规模之争较为激烈,投资拿地、开工,以及加速周转使投资和经营现金流出占比增加;AA房企融资现金并未改善,但受到强监管和行业信用紧缩的影响,投资较为谨慎,经营和投资现金流出占比减少。

AAA级房企现金流出分项占比(%)

数据来源:公开资料整理

AA+级房企现金流出分项占比(%)

数据来源:公开资料整理

AA级房企现金流出分项占比(%)

数据来源:公开资料整理

2、利润表:销售高峰开始结算,业绩进入收获期

我们选取了44家房地产业务占比在80%以上,并且房地产业务收入规模在20亿元以上的房企,分为四组:4家龙头房企(万科A、保利地产、招商蛇口、金地集团),10家大型房企(新城控股、泰禾集团、阳光城、金科股份、荣盛发展、滨江集团、首开股份、蓝光发展、光明地产、华发股份),15家中型房企(信达地产、北京城建、大悦城、北辰实业、福星股份、华远地产、大名城、迪马股份、中洲控股、中华企业、鲁商置业、天房发展、新华联、京投发展、上实发展),15家小型房企(中交地产、苏宁环球、美好置业、荣安地产、珠江实业、天地源、华联控股、广宇集团、南国置业、万通地产、格力地产、世荣兆业、深振业A、宋都股份、深物业A)。

1)行业集中度提升明显,利润率有所提升

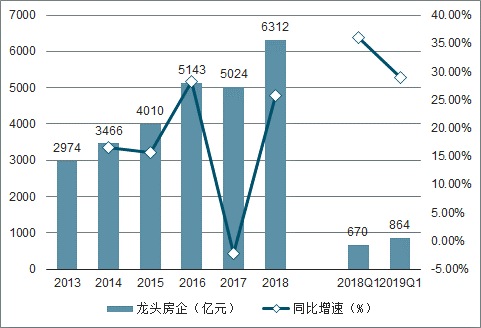

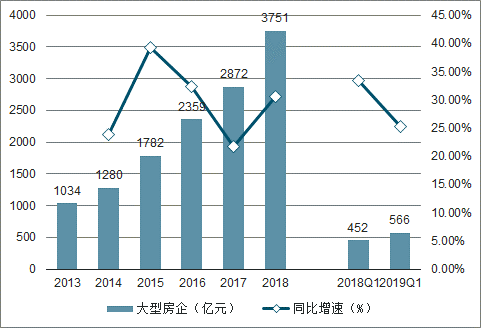

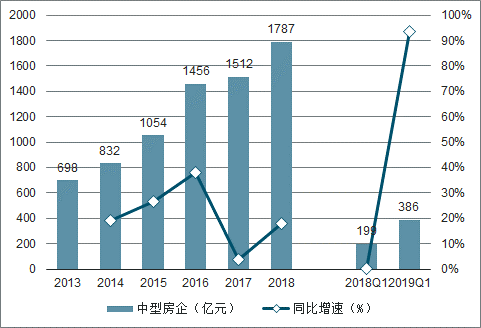

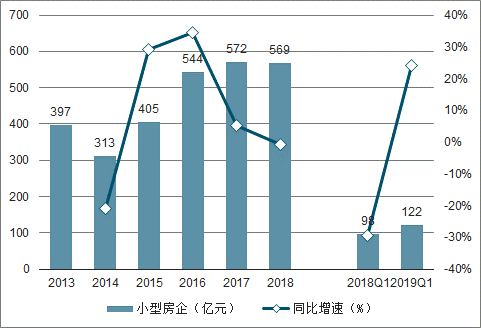

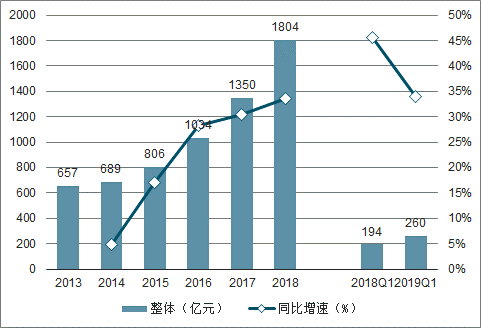

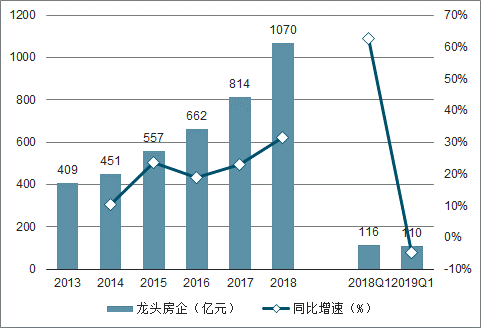

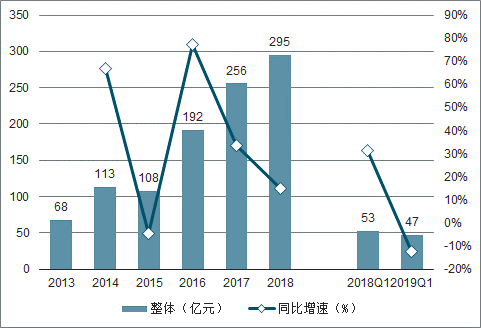

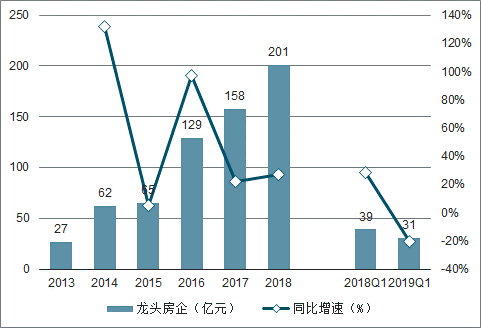

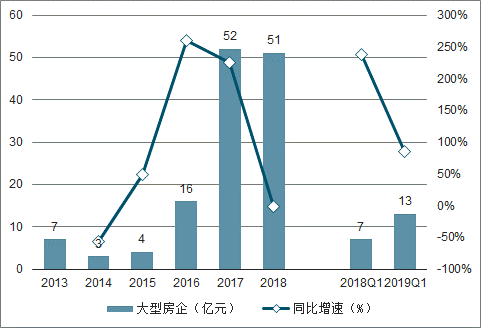

2018年,44家样本房企营业收入同比增长24.4%,受益于行业集中度提升,龙头房企和大型房企规模扩张较快,收入规模分别同比增长25.7%和30.6%;中型房企增速较低,为18%;小型房企营收同比下降0.6%。而截至2019年第一季度,44家样本房企营业收入同比增长36.6%。其中,龙头房企和大型房企的增速有所下滑,收入规模分别同比增长29%和25.3%;而中型房企的增速有了大幅的提升,较去年同期同比增长93.5%。小型房企营收增速提升显著,同比增长24.1%,中小型房企的收入规模较去年来看有所回暖。

样本房企历年营业收入(亿元)及同比增速(%)

数据来源:公开资料整理

龙头房企历年营业收入(亿元)及同比增速(%)

数据来源:公开资料整理

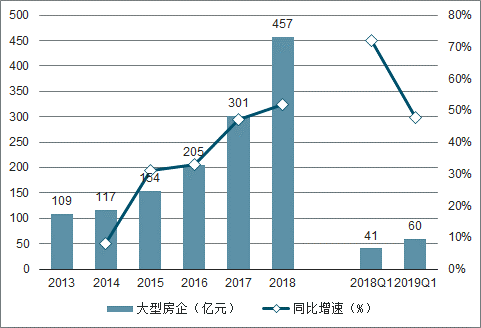

大型房企历年营业收入(亿元)及同比增速(%)

数据来源:公开资料整理

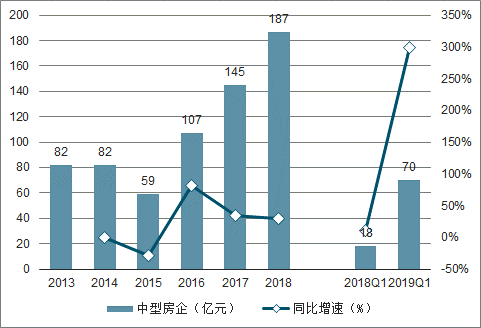

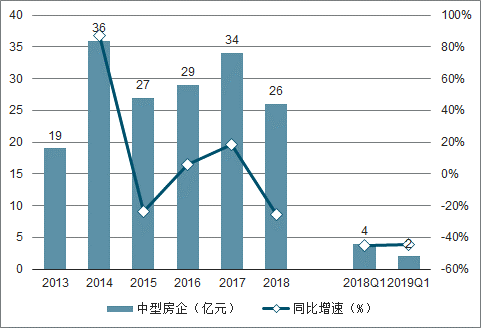

中型房企历年营业收入(亿元)及同比增速(%)

数据来源:公开资料整理

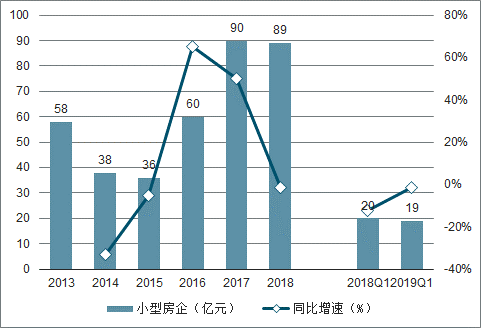

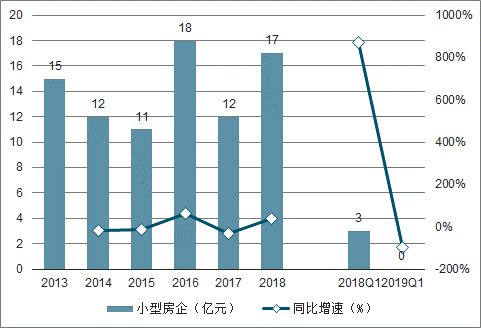

小型房企历年营业收入(亿元)及同比增速(%)

数据来源:公开资料整理

2018年,44家样本房企净利润同比超过营业收入,达到33.6%,其中大型房企表现尤为突出,同比增长51.8%;龙头、中型房企增速稍慢,分别为31.5%、29.6%;而小型房企净利润同比下降1.3%。行业集中度提升的趋势较为明显。

2019年第一季度,44家样本房企净利润增速为33.9%。其中,中型房企增速最快,同比增长299.2%;其次是大型房企,同比增长47.8%;小型、龙头房企略有下滑,分别同比下降1.5%、4.9%。

样本房企历年净利润(亿元)及同比增速(%)

数据来源:公开资料整理

龙头房企历年净利润(亿元)及同比增速(%)

数据来源:公开资料整理

大型房企历年净利润(亿元)及同比增速(%)

数据来源:公开资料整理

中型房企历年净利润(亿元)及同比增速(%)

数据来源:公开资料整理

小型房企历年净利润(亿元)及同比增速(%)

数据来源:公开资料整理

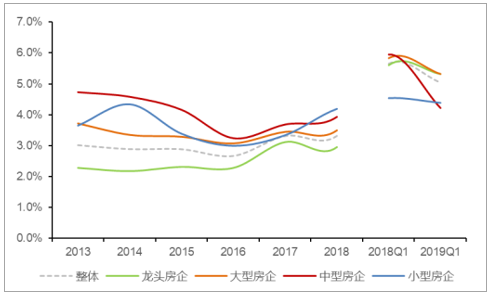

由于净利润增速超过营业收入增速,44家样本房企净利润率也有所提升,由2017年13.5%提升至2018年的14.5%。而2019年第一季度的净利润率为13.4%,较去年同期下降0.3个百分点。

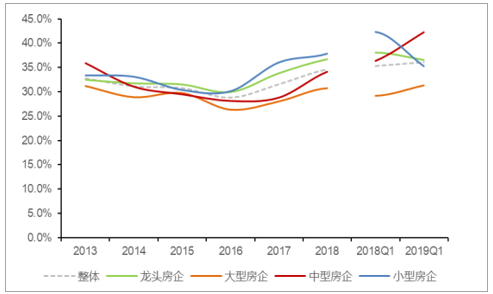

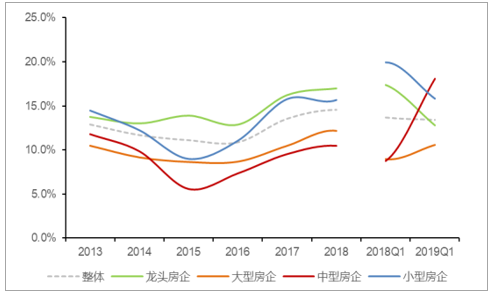

静态来看,2018年龙头房企净利润率最高,达到16.9%;其次为小型房企,达到15.7%;大型和中型房企最低,分别为12.2%、10.5%。而2019年第一季度的净利润率从高到低顺序为中型房企、小型房企、龙头房企、大型房企,分别为18.1%、15.8%、12.8%、10.6%。动态来看,大型房企净利润率提升最为明显,从2017年10.5%提升到2018年的12.2%,提升了1.7个百分点;其次为中型房企,从2017年的9.6%提升至2018年的10.5%(提升了0.9ct);龙头房企则分别只提升了0.8个百分点,而小型房企则下降了0.1个百分点。2019年第一季度,中型房企的净利润率提升最快,由8.8%提升至18.1%(提升了9.3pct),大型房企提升了1.6个百分点;而小型、龙头房企分别下降4.1、4.6个百分点。

分组房企历年毛利率

数据来源:公开资料整理

分组房企历年净利率

数据来源:公开资料整理

净利润增速跑赢营业收入主要有两个原因:

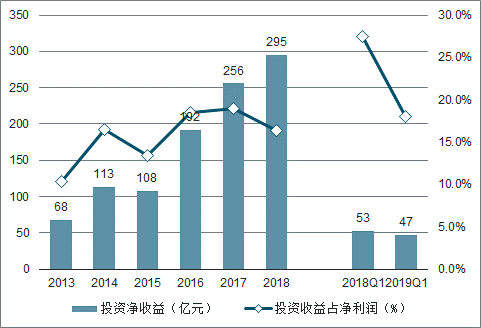

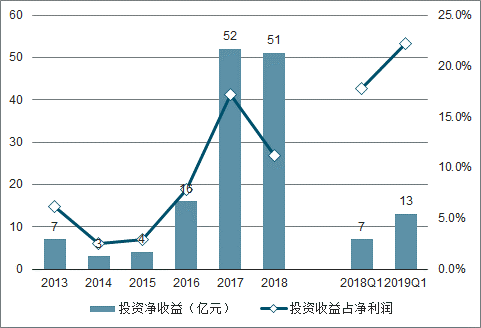

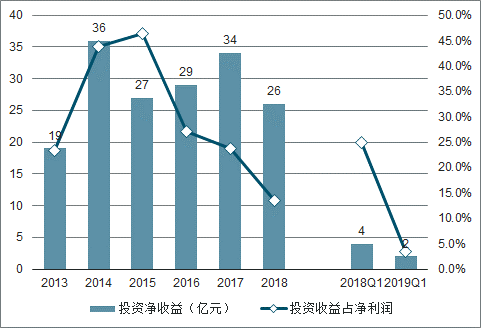

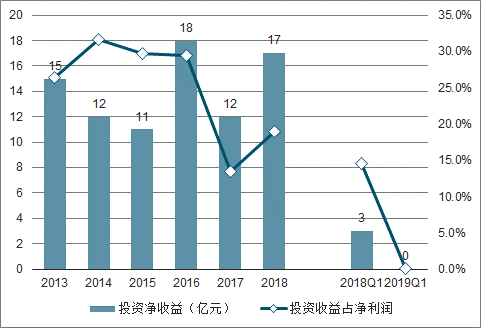

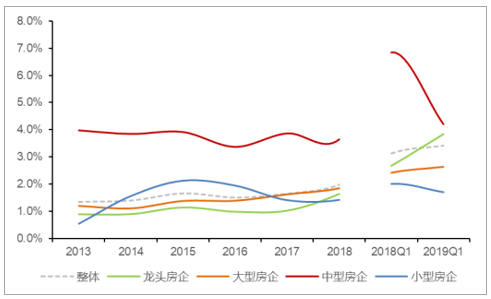

(1)毛利率提高。44家样本房企的毛利率由2017年的31.5%上涨到2018年的34.6%。静态来看,2018年小型房企毛利率最高,达到37.8%;其次为龙头房企和中型房企,达到36.7%和34.1%;大型房企最低,只有30.8%。动态来看,中型房企毛利率提升最为明显,由2018年的28.8%提高到2018年的34.1%,提升了5.3个百分点;其次为龙头房企,从33.8%提升到了36.7%,提升了2.9个百分点。小型房企提高的幅度最小,仅提高了1.8个百分点。(2)投资收益增长。2018年,44家样本房企的投资收益增速达到15.1%。其中,龙头房企增速较快,达到27.4%;小型房企增速最快,达到38.5%。

样本房企历年投资收益(亿元)及同比增速(%)

数据来源:公开资料整理

龙头房企历年投资收益(亿元)及同比增速(%)

数据来源:公开资料整理

大型房企历年投资收益(亿元)及同比增速(%)

数据来源:公开资料整理

中型房企历年投资收益(亿元)及同比增速(%)

数据来源:公开资料整理

小型房企历年投资收益(亿元)及同比增速(%)

数据来源:公开资料整理

合作开发项目中自己没有并表的项目的利润体现在投资收益中。2018年,44家样本房企投资收益占净利润的比例达到16.4%。小型、龙头房企占比较高,分别达到19%和18.8%,或许是因为它们同其他开发商合作的项目中有很多没有并表。大型房企占比最低,仅为11.2%,这或许是因为大型房企对规模迅速扩张的渴求更为强烈,因而在合作开发的时候要求并表的项目更多。

样本房企投资收益&投资收益占净利润

数据来源:公开资料整理

龙头房企投资收益&投资收益占净利润

数据来源:公开资料整理

大型房企投资收益&投资收益占净利润

数据来源:公开资料整理

中型房企投资收益&投资收益占净利润

数据来源:公开资料整理

小型房企投资收益&投资收益占净利润

数据来源:公开资料整理

从44家样本房企投资收益占净利润的比例来看,近年来同长期股权投资占净资产的比例相差不大,但2018年长期股权投资占净资产的比例明显要高于投资收益占净利润的比例。分组来看,龙头、大型房企的长期股权投资占净资产更高一些,这可能是由于龙头、大型房企倾向于进行项目的合作开发;而中、小型房企投资收益占净利润的比例要更高一些,原因可能是由于中、小房企除了合作开发之外,还买了不少银行理财、基金等等。

样本房企投资收益占净利润VS长期股权投资占净资产

数据来源:公开资料整理

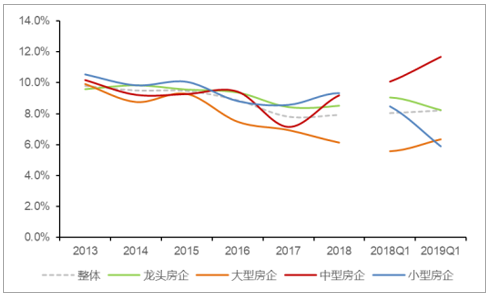

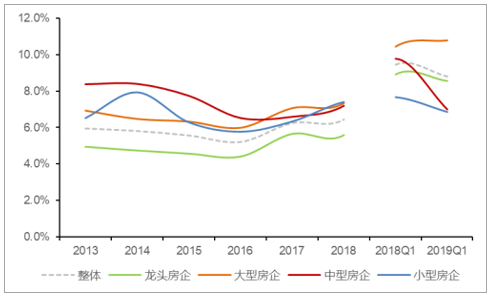

2018年,44家样本房企的销售费用率为3.1%,较去年同期提升0.2pct。静态来看,龙头房企销售费用率优势明显,为2.7%;中、小型房企销售费用率也相对较低,分别为3.3%和3.2%;大型房企销售费用率偏高,达到3.8%。动态来看,各组房企的销售费用率基本都保持稳定。44家样本房企的管理费用率为3.3%,与去年维持同一水平。静态来看,小、中型房企管理费用率较高,分别为4.2%、3.9%;大型房企较前两者较低,为3.5%;而龙头房企则最低,为3.0%。动态来看,小型房企管理费用率提升明显,提升了0.9个百分点;其次为中型房企,提升了0.2个百分点;大型房企的管理费用率则维持不变,而龙头房企费率下降了0.2个百分点。

分组房企历年销售费用率

数据来源:公开资料整理

分组房企历年管理费用率

数据来源:公开资料整理

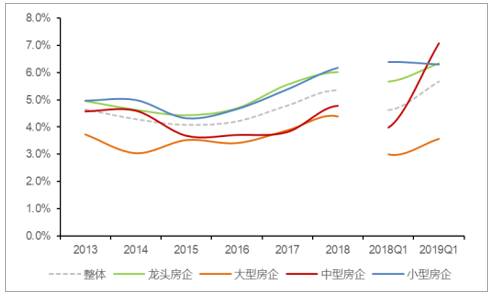

分组房企历年财务费用率

数据来源:公开资料整理

分组房企历年税金及附加/营业收入

数据来源:公开资料整理

44家样本房企的“销售管理费用率”为6.4%,龙头房企优势明显,费用率仅为5.6%;而大、中、小型三类房企费用率均偏高,分别达到了7.3%、7.2%、7.4%。我们认为这可能是因为大、中、小型房企销售规模处于快速扩张期,因而费用随销售规模的扩张迅速膨胀,并且直接进入当期损益;但是营业收入的结算存在滞后性,当期结算的营业收入规模小于当期实现的销售规模,费用率的分子分母不匹配,导致费用率显得较高。

分组房企历年管理+销售费用率

数据来源:公开资料整理

分组房企历年所得税占营业收入

数据来源:公开资料整理

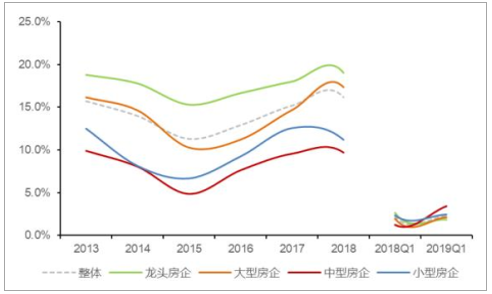

分组房企历年ROA

数据来源:公开资料整理

分组房企历年ROE

数据来源:公开资料整理

2)归母净利润增速放缓,合作开发带动少数股东损益增长

44家样本房企归母净利润同比增低于净利润增速,达到24.5%,与营业收入增速相近。其中大型房企表现尤为突出,同比增长40.2%;其次中型、龙头房企增速也较快,分别达到28.3%、21.2%;而小型房企归母净利润有所下滑,同比下降4.6%。截至2019年第一季度,44家样本房企净利润增速为20.1%。其中,中型房企增速最快,同比增长280.3%;其次是大型、小型房企,分别同比增长28.1%、10.8%;而龙头房企表现一般,同比下降21.7%

样本房企历年归母净利润(亿元)及同比增速(%)

数据来源:公开资料整理

2.资产负债表:合作开发改变资产结构,明股实债在负债结构中占比不大

1)资产:合作开发导致龙头和大型房企长期股权投资和其他应收款占比不断提升;小型房企减少拿地,货币资金占比不断提升

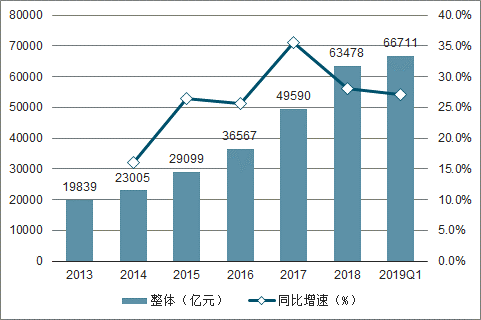

44家样本房企总资产规模不断扩张,2018年总资产规模达到63478亿元,同比增长28%。其中龙头房企和大型房企增速最快,分别达到28.1%和35%;中、小型房企增速稍慢,分别为17.1%和17.7%。

样本房企历年总资产(亿元)及同比增速(%)

数据来源:公开资料整理

从资产结构来看,非流动资产占比有逐年提升的趋势,2018年年报达到13.1%,2019年第一季度占比则达到13.8%,我们认为可能是由于合作开发项目增多引起的长期股权投资占比提高所致。

如果拆分44家样本房企资产的详细结构,我们发现存货占比超过一半,但近年来占比不断下滑,2018年占比降至55.2%,2019年一季度小幅回升至55.6%;而近年来长期股权投资占比不断提高,2018年占比达到5.1%,这可能是因为合作开发项目不断增多所致,房地产企业持有的非并表项目公司的所有者权益反映在长期股权投资科目里。此外,与合作方共同开发项目的过程中,对非并表项目公司发放的股东借款体现在其他应收款科目里。项目形成销售回笼后各股东方可能会按持股比例将富余资金拆回。对于合并报表的一方而言,少数股东提前拆回的资金也记入了其他应收款,部分房企会在附注中将其列示为“应收少数股东款”。

2)负债:合作开发导致其他应付款占比不断提升,明股实债占比不大

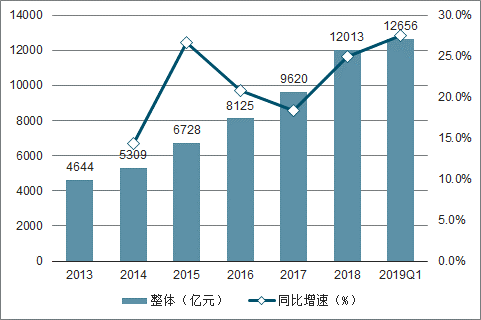

44家样本房企总负债规模不断扩张,2018年总负债规模达到51465亿元,同比增长28.8%。其中龙头房企和大型房企增速最快,分别达到30%和34.6%;中、小型房企增速稍慢,分别为14.7%和22.5%。

样本房企历年总负债(亿元)及同比增速(%)

数据来源:公开资料整理

不考虑隐性负债

从负债结构来看,44家样本房企整体近两年流动负债占比有逐年提升的趋势,2018年报达到73.4%,我们认为可能是由于近两年销售快速增长导致预收款迅速扩张。分组来看,龙头房企和小型房企流动负债占比略有上升,分别为78.2%和66.6%;而大、中型房企流动负债占比有所上升幅度较大,占比分别达到70.6%和65.6%。

3)净资产:少数股东权益占比不断提升,大型房企“其他权益工具”扩张明显

44家样本房企净资产规模不断扩张,2018年总规模达到12013亿元,同比增长24.9%。其中大型房企和中型房企增速最快,分别达到37.2%和27.7%;龙头、小型房企增速稍慢,分别为20.5%和7.0%。

样本房企历年净资产(亿元)及同比增速(%)

数据来源:公开资料整理

从资产负债率来看,小型房企优势明显,仅为71.9%,远低于其他三组房企,可能是由于小型房企主动收缩,实现销售回款之后不再大举拿地,此外也可能是小型房企信用不足,无法获得更多的信贷资源。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询