一、稳增长:行业面临短期下行压力

1、房地产的稳定器作用依然明显

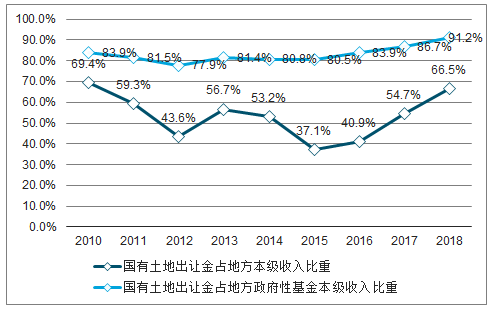

房地产的稳定器作用依然明显:从房地产业对GDP的拉动来看,尽管2017年以来房地产业的拉动作用不断下降,但2017、2018年依然达到0.4及0.3个百分点,再考虑房地产产业链的影响将更大。另一方面,从地方财政角度来看,土地出让金依然是地方政府性基金本级收入的主要来源,与地方本级收入相比,2016年开始土地出让金比重不断上升,2018年达到66.5%,基本接近2010年高点。

房地产业对GDP累计同比的拉动/%*

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

土地出让金占地方财政收入比重

数据来源:公开资料整理

2、行业面临短期下行压力

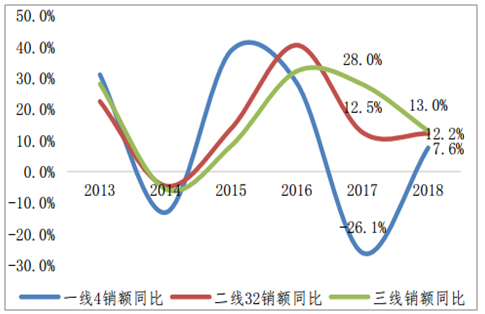

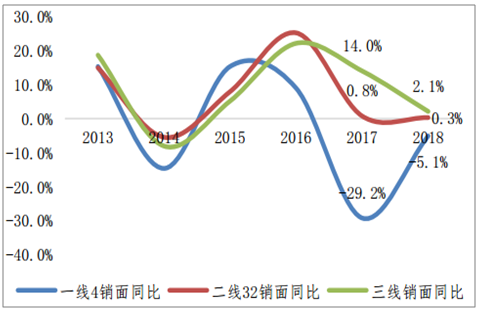

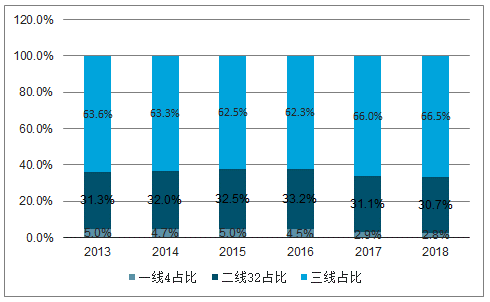

三四线城市对全国销售额的贡献超一半:按能级拆分商品房销售数据,2015年至今一二三线轮动效应非常明显,2017年开始三四线城市销售增速领跑一二线,但升幅逐步回落。在此背景下,2017年开始三四线城市对全国销售的贡献比重明显上升,从销面口径来看,近两年比重已超65%,而从销额口径看也超过了50%,可以说稳地产在很大程度上即稳三四线。

一二三线商品房销售额同比

数据来源:公开资料整理

一二三线商品房销售面积同比

数据来源:公开资料整理

商品房销售额构成(按能级)

数据来源:公开资料整理

商品房销售面积构成(按能级)

数据来源:公开资料整理

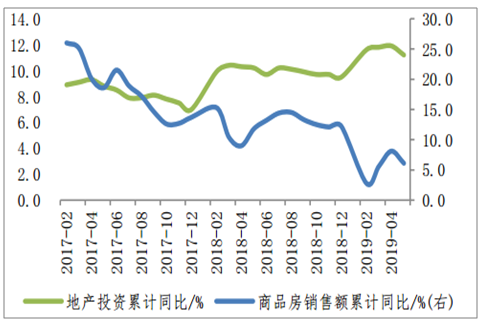

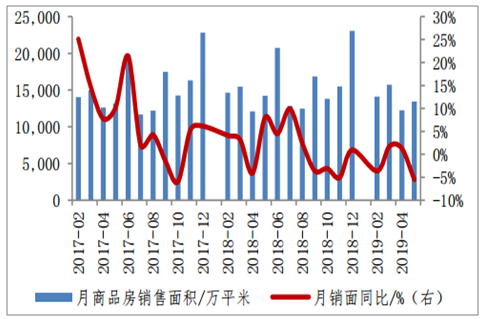

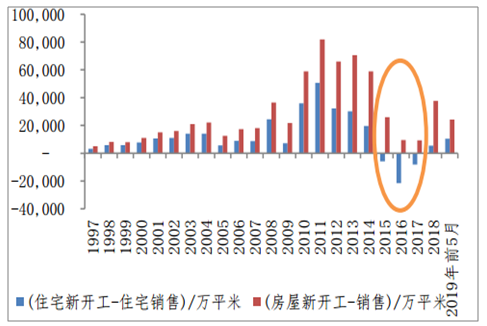

单月销面同比自2018年四季度以来维持低位:尽管今年以来地产投资增速维持高位,但主要是受施工拉动及土地购置费分期支付等影响,从行业先行指标销售数据来看,单月销面同比自2018年四季度以来均维持低位。5月新开工、投资等行业数据全面回落,基本符合预期,受高基数及棚改规模缩减影响未来可能有进一步下行的压力。

地产投资及商品房销售额累计同比

数据来源:公开资料整理

月度商品房销售面积及同比

数据来源:公开资料整理

二、防风险:居民杠杆率水平依然处于上升通道

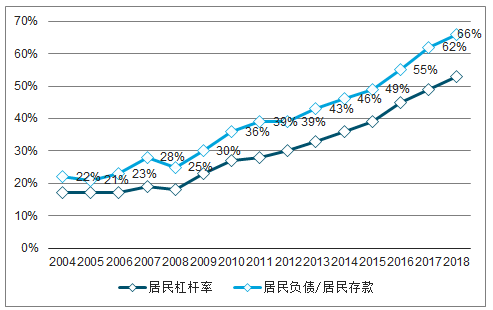

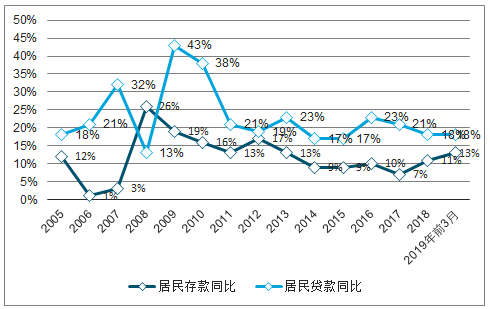

居民杠杆率水平依然处于上升通道:2009年至2018年居民部门贷款增速均高于存款增速,按居民负债/GDP来测算居民杠杆率水平,近10年不断上升,2018年末达到53%,尽管从绝对量上看可能并不算太高,但快速上升的势头值得关注。

居民杠杆率

数据来源:公开资料整理

居民存贷款同比

数据来源:公开资料整理

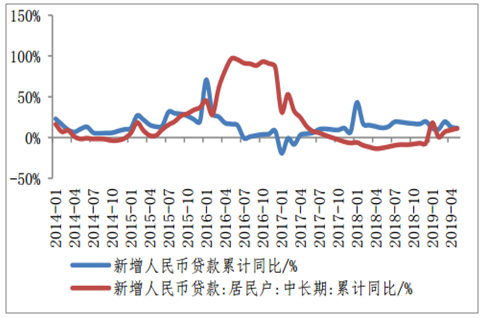

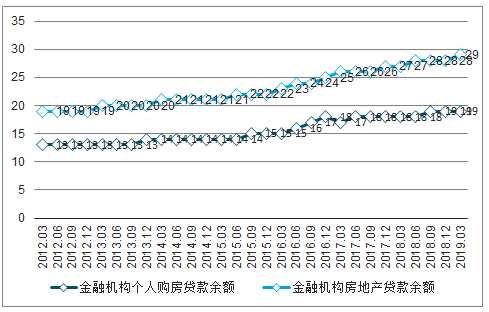

房地产贷款余额占各项贷款余额比重29%:通常用居民户中长期贷款作为购房贷款的大致参考,在经历了2016年的爆发式增长后,2017及2018年新增居民户中长期贷款小幅下降,而2019年前5月再度回升,从绝对量来看仅次于2017年水平。从存量来看,个人购房贷款余额占各项贷款余额的比重近两年基本维持在18%-19%的水平,按更大的口径,包括开发贷及个人购房贷款的房地产贷款余额占各项贷款余额的比重达29%。

新增人民币贷款及居民户中长期贷款

数据来源:公开资料整理

新增人民币贷款及居民户中长期贷款累计同比

数据来源:公开资料整理

个人购房贷款及房地产贷款占比

数据来源:公开资料整理

三、惠民生:重点城市库存较低,房价普遍回暖

1、2019年重点城市房价地价普遍回暖

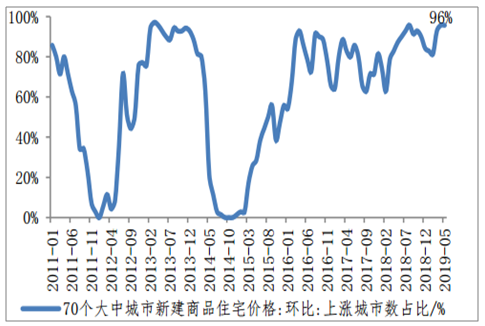

2019年4月5月新房价格环比上涨城市数达67个:2018年10月开始70城新房价格每月环比涨幅快速收窄但持续维持在0.5%以上,2019年3月环比上涨城市数由2月的57个跳升至65个,4月5月维持在67个,70城房价普遍回暖。前5月累计涨幅靠前的为大理、西安、秦皇岛、贵阳、洛阳、重庆、大连等,4月住建部预警提示6城,未公布城市名单,5月预警提示4城,分别为佛山、苏州、大连及南宁,其中70城数据仅含大连及南宁,累计涨幅分别为4.9%及3.8%,位列第7及25位,此外涨幅靠前的西安6月限购升级,外地人买房社保要求由2年延长至5年,并新增新落户者满1年才可买房,临潼纳入限购。

70城新房价格同环比

数据来源:公开资料整理

70城新房价格环比上涨城市数比重

数据来源:公开资料整理

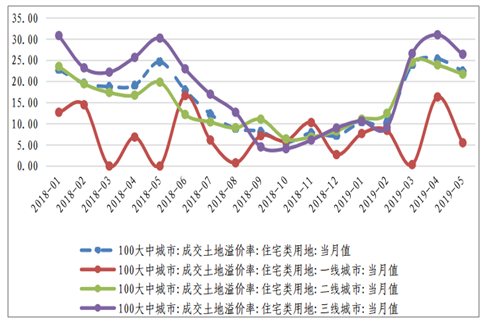

2019年3月重点二三线城市住宅类用地成交溢价率大幅攀升:从地价来看,在经历了2018年四季度以来近半年的低迷后,2019年3月重点二三线城市住宅类用地成交溢价率大幅攀升,至5月持续维持高位,连续3个月超20%。

百城住宅类用地成交溢价率

数据来源:公开资料整理

2、重点一二线库存水平较低

2015-2017年去库存效果显著:2014年中住建部提出“千方百计去库存”,2015-2017年以新开工减去销售估算的新增供给大幅减少,住宅业态新开工面积甚至不及当年销售面积,为历史首次出现,尽管2018及2019年前5月新增供给有所提升但依然维持低位。从竣工未售口径的待售面积来看,2016年2月创新高后不断下降。

新增供给情况(新开工-销售)

数据来源:公开资料整理

商品房待售面积(竣工未售口径)

数据来源:公开资料整理

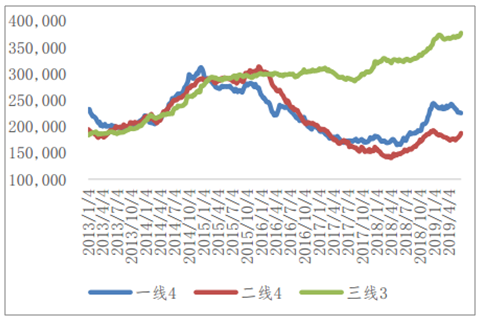

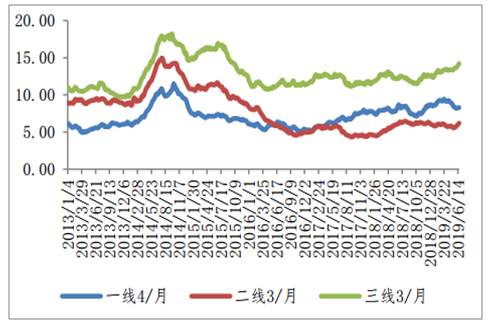

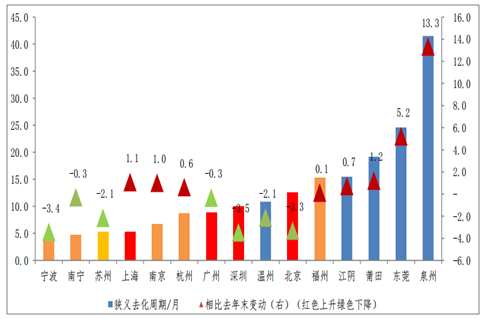

重点一二线库存水平较低:从跟踪的重点城市库存水平来看,2019年来重点一二线城市狭义库存基本维持平稳,相比历史水平处于相对较低的位置,尤其二线城市,而三线狭义库存有所上升。从去化周期来看,截至6月21日重点一二三线狭义去化周期分别为8.28/6.18/14.21个月。

重点一二三线狭义库存/套

数据来源:公开资料整理

重点一二三线狭义去化周期/月

数据来源:公开资料整理

重点城市狭义去化周期

数据来源:公开资料整理

三、城镇化仍有空间

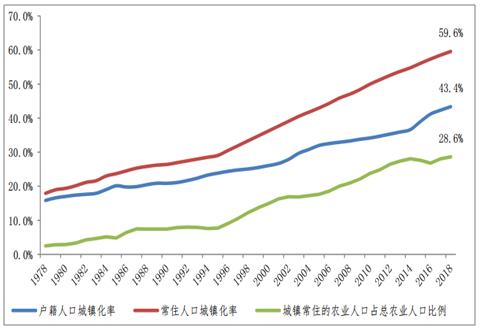

每年城镇化带来的新增需求近5亿平米:2018年末全国常住人口口径城镇化率59.6%,若按年均增长1%、人均居住面积35平米测算,从总量上来看,每年城镇化带来的新增需求近5亿平米,而2018年住宅销售面积约15亿平米,城镇化仍是住房市场有力驱动。

城镇化率

数据来源:公开资料整理

四、结构性机会凸显

对好产品的需求还远没有满足:从城镇人均住宅面积来看,统计局公布的城镇人均住宅建面采用的是所有类型住宅面积及户籍口径人口,若按常住人口测算2018年末人均居住面积约为30平米,而按商品房及常住人口口径测算人均居住面积约20平米,处于相对较低的水平,改善型需求潜力大。以广州深圳为例,从住房结构来看,广州购买商品房的比例不到40%,自建及购买其它类型住房的比重分别达到28%及20%,而深圳2013年近65%的存量住房为城中村自建房合建房,商品房仅128万套1.2万亿方,按套比重不到15%。另外从住房建成时间来看,根据2010年人口普查数据,城市住房中1990年之前建成的占比27%,接近1/3,更新需求空间同样巨大。总体来说,对好产品的需求还远没有满足。

城镇人均住宅面积

数据来源:公开资料整理

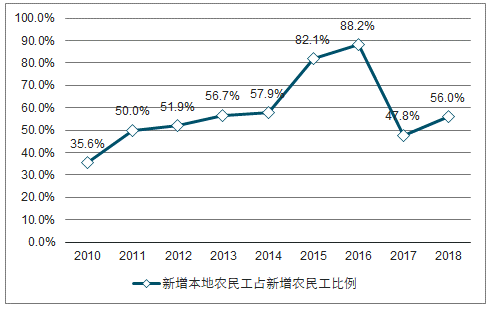

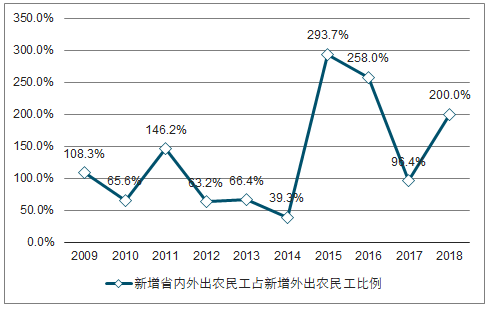

重点二三线人口流入明显:从农民工流动情况来看,尽管近两年新增本地农民工占新增农民工比例有所下降,但从外出农民工结构来看,选择省内就业的比重维持高位,2015、2016及2018年均超过200%,2017年也达到近100%,可以说农民工回流现象明显且不断持续。此外我们统计了一二线、强三线及大湾区共计67个城市的人口数据,小学在校生数及常住人口增速均列前十的为西安、长沙、佛山及深圳,此外武汉、贵阳、珠海、厦门及广州人口流入同样靠前。认为这种人口流入交通相对发达、城市发展相对较好的二三线城市的趋势可能延续,因为1)吸引人才政策的出台,2)城镇化,3)一线及部分二线城市控制人口、房价高企、限购等因素,4)在主要矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾的背景下,长期看政策可能将致力于区域间发展不平衡的缩小,5)从发达国家经验来看,第一阶段人口流入个别核心大城市,第二阶段人口继续聚集核心都市圈,但都市圈内人口从核心大城市往周边卫星城流动。

新增本地农民工占新增农民工比例

数据来源:公开资料整理

新增省内外出农民工占新增外出农民工比例

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询