一、行业起步晚,处于高速成长期

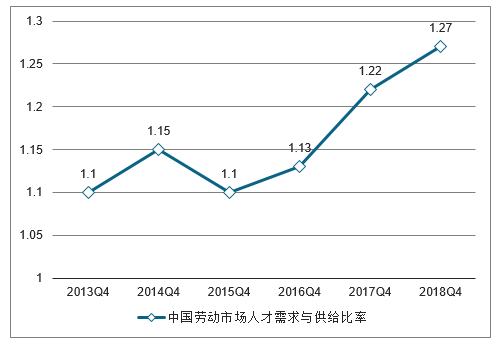

我国人力资源行业起步晚,真正意义市场化的人力资源服务起步于1996年,此前受益于国内的人口红利,企业招聘难度较小;但近年来人口红利消退,国内招聘市场供需环境发生变化,劳动市场职位空缺/求职者人数自2013年起大于1,过去3年持续上行,就业市场供不应求&结构性错配导致企业招人难度加大,未来企业端对于专业人力资源服务的需求将不断释放。2018年我国人力资源服务市场规模4085亿元,14-18年CAGR为21%,18-23年预计CAGR为20%。

我国人力资源行业规模(亿元)

注:市场规模中不包含人事代理及劳务派遣中工资与社保代收代付

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人力资源服务外包市场竞争态势及未来发展趋势报告》

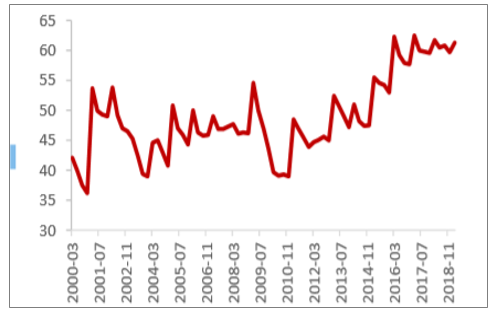

中国劳动市场人才需求与供给比率

数据来源:公开资料整理

注:18Q4劳动市场职位空缺438万个,求职者为344万人,供求比率达1.27

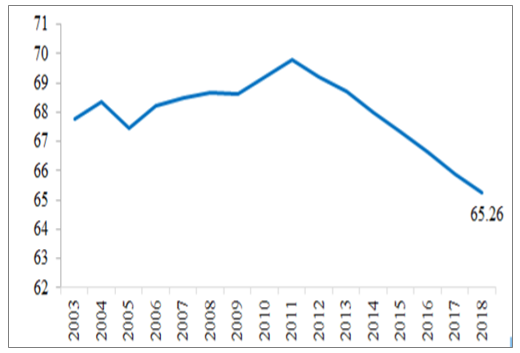

我国15-59岁劳动人口占总人口比例(%)

数据来源:公开资料整理

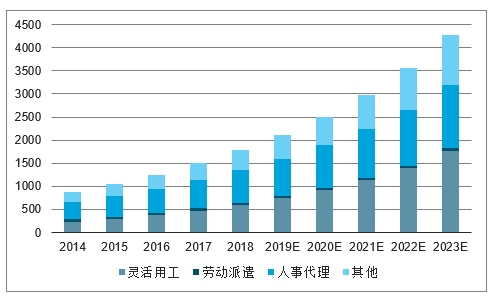

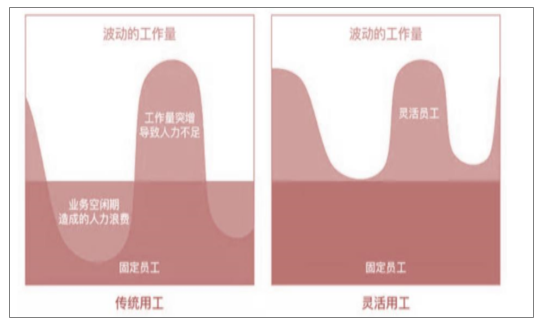

人工成本上行趋势下,灵活用工潜力巨大。灵活用工是指企业将非核心、重复性岗位外包给服务商,由服务商组织人员完成相关业务,服务商在派出人员薪酬(含社保等)基础上收取15%-20%服务费。灵活用工的本质为帮助企业解决用工弹性,减轻后台人力资源部门压力,规避劳动纠纷&用工风险。渗透率角度,目前国内灵活用工人数/总体就业人数为0.17%,渗透率相比美国10%/日本4%/欧盟3%仍有较大提升空间;参考海外路径,在经济趋势不确定、人工成本上涨、用工规范趋严下,企业将在用工问题上精打细算,提升对灵活用工的需求。2018年我国灵活用工市场规模为592亿元,14-18年CAGR为26%,18-23年预计CAGR为25%。

我国人力资源外包市场规模(亿元)

数据来源:公开资料整理

灵活用工区别于传统劳务派遣,对人力资源公司管理能力要求较高。公司灵活用工业务与传统劳务派遣存在显著差异,企业使用灵活用工模式可以有效节省公司HR劳动力、简化管理流程、减少用工风险等,而对于人力资源供应商而言,灵活用工涉及各环节管理运营,对管理水平有更高要求。

灵活用工业务与传统劳务派遣业务差异

类别 | 传统劳务派遣业务 | 灵活用工业务 |

合同形式 | 公司与客户签订劳务派遣协议 | 公司与客户签订合同的主要形式为服务委托协议、业务外包、岗位外包、业务流程外包。 |

用工风险承担 | 客户承担用工风险,客户给被派遣劳动者造成损害的,公司与客户承担连带赔偿责任。 | 公司承担全方位的用工风险,客户不承担用工风险。 |

派出人员的后续管理 | 客户控制业务进展,派遣员工完全受控于客户,由客户对其进行管理,公司不参与派遣员工的提供服务过程中的管理。 | 公司需要参与业务的进程,在业务执行过程中,为客户提供员工入职前、在岗到离职的全流程管理服务。 |

招薪决定方式 | 员工被派遣至客户工作,通常按照客户的正式员工,实行同工同酬,员工的工资以及“五险一金”均由客户决定。 | 公司主导派出人员工资标准的制定,对于医药研发岗位、工厂流水线岗位等,完全由公司决定。 |

收费标准 | 按派出人员的数量收费,一般人均每月80-300元不等,由于业务附加值低,收费较低。 | 业务附加值高,收费较高,一般按照业务量折算项目所需人员数量,在人员成本基础上加成风险金和合理溢价进行收费,对于终端销售岗位,达到工作成果考核要求的,给予一定的提成。 |

数据来源:公开资料整理

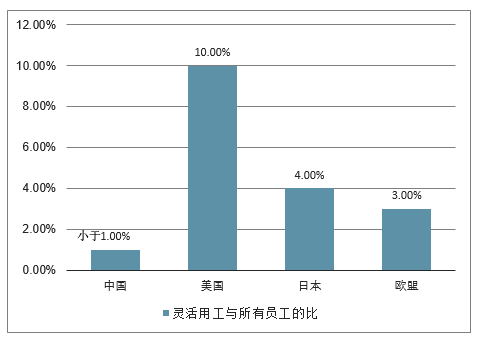

相较发达国家我国灵活用工占比处于低位,发展空间广阔。美国、日本、欧洲灵活用工渗透率分别为10%、4%及5%,而中国灵活用工占比仅为1%左右,而中国劳动人口数量是美国的4倍、日本的10倍,随着企业用工偏好及人才就业偏好的转变,渗透率存在较大改善空间。

不同国家灵活用工渗透率

数据来源:公开资料整理

灵活用工盈利模式:人工成本+服务费。人工成本(工资+社保等)基础上加价约15-20%作为服务费,服务费对应灵活用工环节服务商的各项工作,人工成本+服务费组成外包员工报价,客户付款一般以月度为主,个别头部客户或以季度等周期付款,整体现金流情况可以保持良好状态。

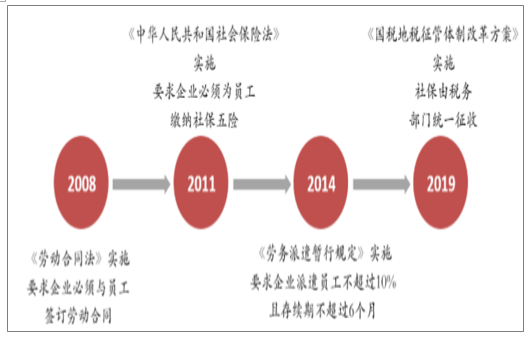

政策推企业用工合法合规化,利好灵活用工需求增长。2008年至今政策不断推动企业用工合法合规化,不同用工方式间价差逐渐收窄。社保新规已于2019年开始实施,要求企业依法按时足额给员工缴纳社保,社保交由税务部门统一征收。合法合规背景下,企业自行雇佣方式用工成本与灵活用工方式成本差距缩窄。今年两会期间,国家明确提出对多元就业形式进行扶持,政策层面的推动利好灵活用工需求提升。

政策推动企业用工合规化成本提升

数据来源:公开资料整理

从企业角度看,灵活用工有效解决企业用人诸多“痛点”:

1)提升人力资源应用效率,满足企业“柔性管理”需求。企业可基于用人需求在业务量波峰波谷灵活按需雇佣人才,实现对周期性生产力缺口的临时性补充,有效提高用人效率。例如女性“三期”员工造成的岗位空缺的补充。

灵活用工更符合企业柔性管理需求

数据来源:公开资料整理

2)节省人力资源成本。客户可享受从招聘到后期员工管理的全流程整包服务,无需单独负担人员招聘费用,且无需耗费企业自身HR资源管理外包员工。此外灵活用工在会计处理中通常作为业务部门的费用项,而非成本项。

3)实现用工风险的转移。灵活用工由专业人力资源服务机构派驻员工,服务机构承担全方位的法定雇主责任及用工风险。一旦派出员工出现岗位空缺,服务商需及时补充,客户可有效避免女性怀孕以及“三期”员工引起的岗位空缺风险。

4)人才选拔成本降低。外派人员合同期通常在6-12个月不等,部分用人企业可在用工期间对派出人员做充分考量,灵活用工期满表现优秀者有机会转为客户企业正式员工,人才选拔考察成本有效降低。

5)解决人员编制受限问题。当企业在正式员工编制方面有所限制,或存在项目制运营的需求时,灵活用工成为最优解决方案,且2次采用灵活用工服务后仍可避免签订无限期合同,员工数量可实现灵活控制。

从候选人角度看,灵活用工可满足候选人更加丰富的就业需求。一方面候选人可灵活选择就业时间,越来越多的年轻人倾向选择更为自由、灵活的就业方式,希望从固定的工作岗位解放出来。另一方面,改变就业观念,通过灵工模式候选人可将目光放至公司乃至行业的发展而不是单纯关注公司属性,就业可选范围更丰富。

从用工时长可分为全日制及非全日制,对应多元化用工需求。其中全日制可覆盖渠道运营、生产运营、通用岗位及技术研发等领域,即全职员工;另一类非全日制则覆盖零售、餐饮、会务会展等需要快速补充短期临时劳动力的领域,即兼职员工。

全日制灵活用工应用

数据来源:公开资料整理

非全日制灵活用工应用

数据来源:公开资料整理

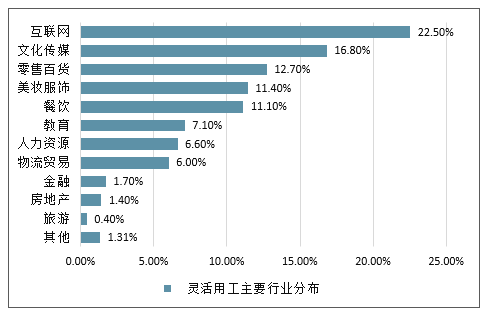

新兴产业灵活用工需求旺盛。从行业分布来看,我国部分地区正在实现由大力发展制造业向发展科技创新企业转型,相关企业对于新人才的需求也由生产线工人向现代服务业员工变化,因此灵活用工在新兴产业需求旺盛,高达52%集中在互联网、传媒、零售行业。技术变变革速度加快使得企业需要根据市场动态随时调整研发战略,与之对应的是研发部门项目方向的快速切换,灵活用工恰好能够实现这类企业的需求。

灵活用工主要行业分布

数据来源:公开资料整理

GDP累计同比贡献率:第三产业(%)

数据来源:公开资料整理

劳动力结构转变+二胎政策放开,灵活用工有望受更多企业青睐。2010年前后的五年里,我国16-34周岁的活跃劳动力群体占比从69.9%降低至42.9%,降幅高达27%。我国目前劳动力平均年龄37.57岁,年轻劳动力群体绝对数量减少,人口红利逐步衰减。此外随着国家出台二胎政策,女员工产假数量或不断增加,女性员工占比较多的行政、人事、前台等岗位易出现更多灵活用工需求。在此背景下,灵活用工模式有望受到更多企业青睐。

2018年灵活用工与所有员工的比

数据来源:公开资料整理

二、竞争格局分散,民营机构众多

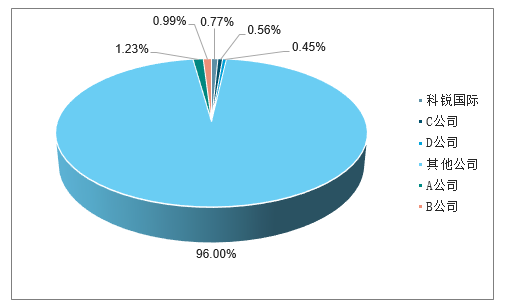

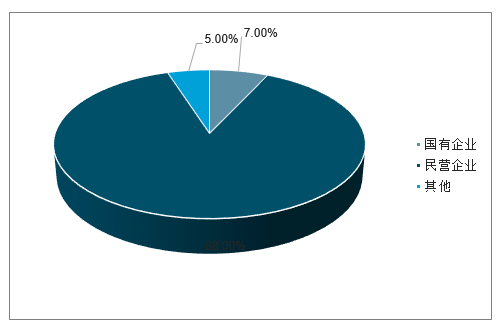

我国内地人力资源解决方案市场CR5仅4%,竞争格局分散,其中科锐国际市场份额0.77%,位列行业前三;人服机构数量约有2.1万家,其中民企1.9万家/占比88%,数量上占绝对主导。尽管格局分散,但随着政策推动人服行业规范化,行业兼并有望加快,人服市场集中度将有所提高。

内地人力资源解决方案市场CR5仅4%

数据来源:公开资料整理

我国人服机构合计2.1万家/民企占88%

数据来源:公开资料整理

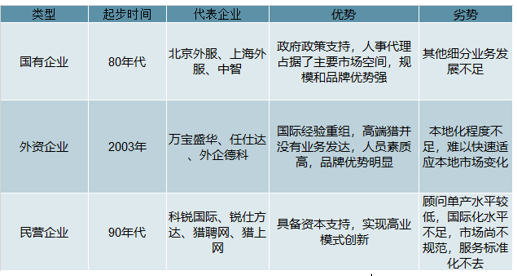

根据各自背景的不同,我国人力资源服务业参与者主要分为三类:国有、外资、民企。整体看,三大国有企业的人事代理服务业务市场占有率较高,他们大多成立于80年代,具有较强的规模和品牌优势,基本垄断国内人事代理市场。外资企业和优秀民企在中高端人才访寻、招聘流程外包、灵活用工等细分领域占有领先地位。外资企业从2003年起通过合作或者并购本土企业等方式陆续进入中国市场,主要锁定跨国公司为目标客户。科锐国际在内的传统猎头企业主要在90年代成立,最早专注高端人才访寻业务,后逐渐拓展招聘流程外包和灵活用工等业务,形成一定的规模和品牌优势。综合来看,能够提供全面解决服务方案、具备国际扩张潜力、加强技术投入、具备品牌及客户积累优势的头部企业有望胜出。

行业竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人力资源服务外包行业市场运行格局及战略咨询研究报告

《2026-2032年中国人力资源服务外包行业市场运行格局及战略咨询研究报告》共十二章,包含中国人力资源服务外包企业分析,2026-2032年中国人力资源服务外包市场发展前景分析,2026-2032年中国人力资源服务外包行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国人力资源服务行业全景速览:人力资源需求空间持续扩张,灵活用工市场将快速增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国人力资源行业重点企业分析:外服控股VS科锐国际[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)