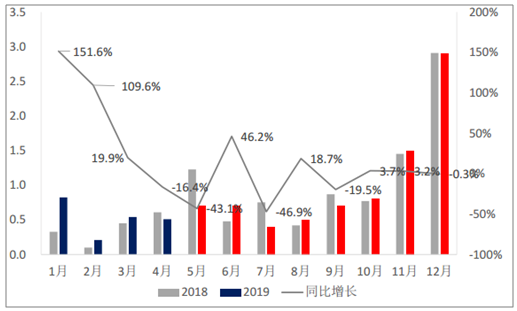

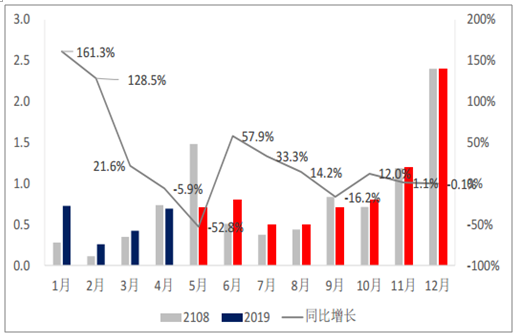

2019年初新补贴政策尚未出台,但行业预计年初降按照2018年补贴政策进行补贴,因此年初抢装;政策出台后,过度期初期因年初透支下滑,后续逐渐回升;过渡期之后因过渡期投资短暂环比下滑,之后进入年底冲量,销售预计再次环比向上。

新能源客车历年月度产量(单位:万辆)

数据来源:公开资料整理

新能源客车历年月度销量(单位:万辆)

数据来源:公开资料整理

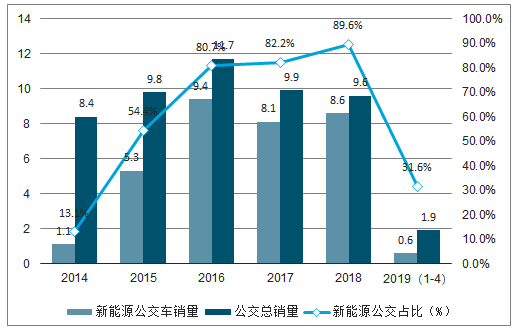

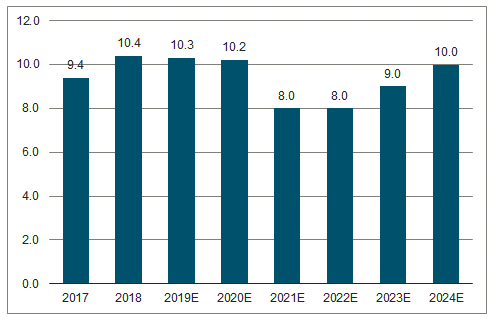

2019-2020年因存量公交的新能源化以及补贴的存在,新能源客车年度产销预计10万左右。21-22年因补贴取消,行业消化前期透支效应,预计新能源客车销量下滑至8万左右,23年及以后2015年的产销新能源客车进入置换周期,新能源客车产销预计逐步回升。公交增量的渗透率2016年已达80%,2017有所下滑,但是存量渗透率仅33%。60万公交存量截至2017年年底有大概24万新能源。中期角度,公交剩余燃油存量的新能源化有望保证新能源公交未来3-4年销量年销售9万左右,对应新能源客车产销10万左右(假设公交占90%)。未来存量替换结束,假设7-8年更换周期,新能源客车估计年销10万。

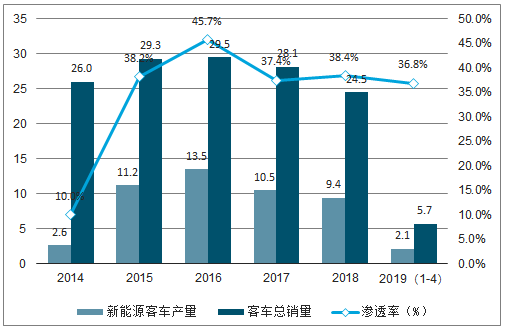

历年新增客车的新能源渗透率(单位:万辆)

数据来源:公开资料整理

历年新增公交的新能源渗透率(单位:万辆)

数据来源:公开资料整理

历年存量公交数量以及新能源公交渗透率(单位:万辆)

数据来源:公开资料整理

近几年及未来几年新能源客车销量预测(单位:万辆)

数据来源:公开资料整理

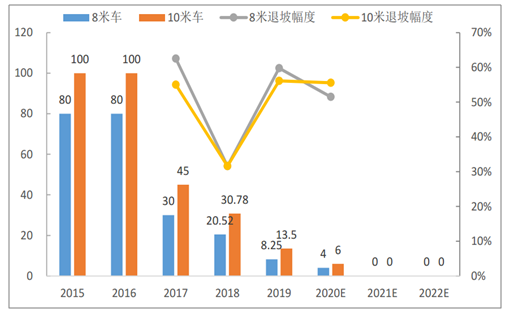

2016年及以前新能源客车行业补贴额度较大,行业盈利丰厚,吸引了许多新的玩家进入,例如比亚迪、南京金龙、珠海银隆等,2017年及以后新能源补贴开始大幅退坡,行业盈利下行,2018行业大面积亏损。新能源客车行业仅宇通客车2018年具有较好盈利。2019年新能源客车补贴继续下滑近60%,对企业的成本控制和规模效应具有更高要求,虽然新能源公交依然有地方补贴,但行业盈利的恶化预计将倒逼行业出清,龙头受益。

纯电动客车8米车、10米车历年的补贴额度(单位:万)

数据来源:公开资料整理

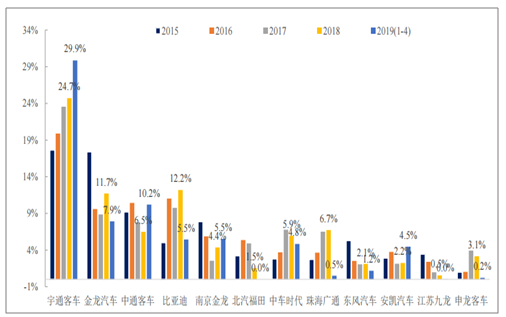

新能源客车行业分企业产量市占率

数据来源:公开资料整理

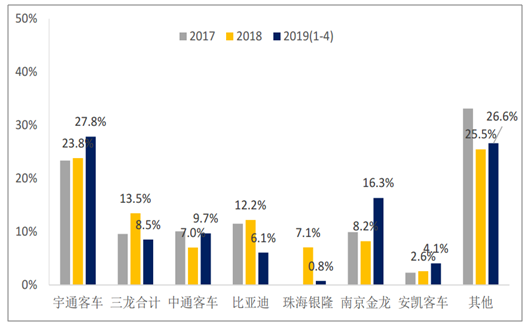

新能源客车行业分企业销量市占率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场竞争态势及投资战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询