1、建材行业业绩

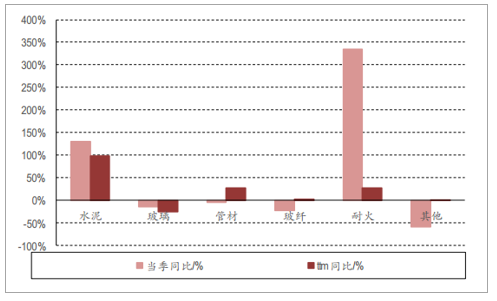

大部分细分板块业绩下滑,水泥与耐火材料表现较好:2018年前三季度水泥与耐火材料的营业收入呈现高速增长,水泥板块三季度营业收入增速同比提升2147百分点,环比提升1846个百分点,营收依然在加速增长,业绩增长的主要驱动力是产品价格的提升;利润方面水泥板块三季度营业收入增速同比大幅提升9560个百分点,环比提升3530个百分点,行业重资产属性带来2018年行业利润增速的高弹性。耐火板块营收增速从2017年三季度2275%上升到2018年中5022%,三季度增速小幅下滑致4861%;利润增速由2017年三季度的-2093%大幅提升为14219%,2018年三季度有所下滑为9310%。2017年低基数是行业利润高增长的原因之一。其他细分板块则表现一般,营收与利润增速自2017年三季度以来便逐步下滑,部分板块在2018年年中有所反弹,但总体来看业绩情况并不乐观。从供给端来看,受供给侧改革影响,建材行业在过去几年内产能扩张受到明显抑制,淘汰过剩产能和落后产能成为关注焦点,也是建材行业长期的矛盾所在,如何去产能,如何限产将分别成为影响建材行业长期和短期价格的关键因素。

细分行业营收增速与变化情况

数据来源:公开资料整理

细分行业利润增速与变化情况

数据来源:公开资料整理

水泥与耐火材料现金流表现突出,水泥板块毛利率高点已过:细分行业现金流情况与业绩情况基本挂钩。水泥行业因2018年以来持续保持高度景气,经营性现金流2018年以来持续保持同比100%以上的高速增长。耐火板块2018年业绩较好,但是现金流情况表现弹性较大,三季度经营现金流同比超过300%,但ttm同比仅仅30%左右。行业毛利率方面2018年大多数细分行业毛利率下滑,成本端因素很大一部分原因是2018年1至10月原油价格上涨导致上游原材料价格调升,利润空间收到挤压。价格端因素则是部分建材需求不足,价格难有提升空间。从各水泥上市公司披露的财务报表,水泥行业三季度毛利率相比二季度环比下降超过5个百分点,纵向来看,行业毛利率高点已过;管材行业毛利率表现较为突出,2018年全年呈现较为稳定增长。

细分行业现金流变化情况

数据来源:公开资料整理

细分行业毛利率变化情况

数据来源:公开资料整理

水泥行业集中度指数提升明显,细分行业负债率有所分化:水泥行业上市公司2018年高度景气,但企业与地域有明显分化。行业限产后龙头企业在固定成本上的优势凸显,弹性更大;东南区域人口集中,区域建设需求更大;大企业进行价格协同,则联合占据了市场更大的份额。因此水泥行业上市公司景气度指数2018年以来明显提升,龙头企业与末端企业生存状况截然相反。建材细分行业负债率有明显分化,水泥与管材因现金里明显改善,负债率也有明显下降,其他行业业绩无明显改善,负债纵向有所波动,横向涨跌互现。

细分行业集中度变化情况

数据来源:公开资料整理

细分行业负债率变化情况

数据来源:公开资料整理

2、行业经营现状

供给侧改革抑制行业产能,油价持续走低将利好玻璃等细分板块:2018年上半年建材行业企业34554个,亏损单位5074个,同比减少101%。累计亏损总额1433亿元,同比减少136%。短期来看,受益于部分地区停产以及库存偏低,水泥价格将不会有大幅滑落,但是随着库存数的增加以及后期逐步恢复生产,水泥价格将会受到一定的冲击。未来,基建补短板仍是一大利好,为水泥需求提供支撑,水泥价格水平短期内将持续保持平稳。目前,我国建材行业的发展仍然处于一个不平衡的局面。未来,受地产回暖叠加和供给侧改革,建材行业景气度将持续保持稳定增长。

上游建材价格高企

数据来源:公开资料整理

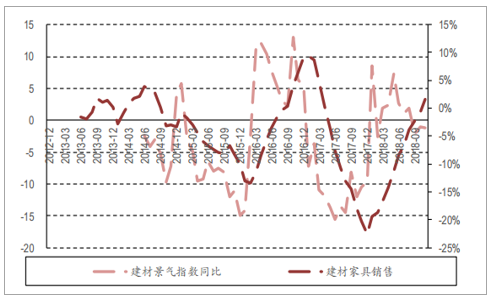

家居建材景气度较高

数据来源:公开资料整理

建材行业整体体现“上游涨价,下游走量”的趋势:抛开行业上市公司层面,上游建材2018年价格水平依然持续走高,并且从建材器械销售水平可以直接反映出导致价格走高的直接原因就是环保限产企业产能投资减少。不过从趋势上可以看出建材行业价格因素导致2018年上半年基本到顶,未来难有超预期价格表现。后端建材销售总体较高,景气度较高。建材行业整体体现“上游涨价,下游走量”的趋势。

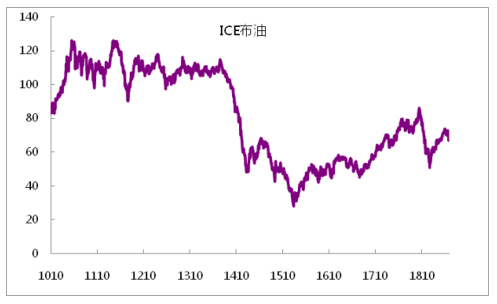

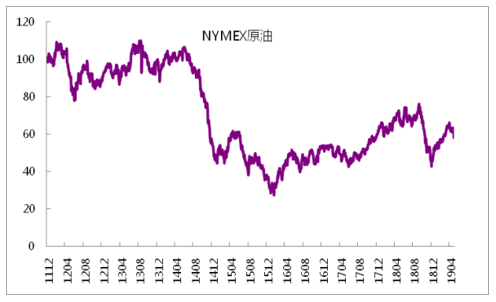

3、成本端,石油产业链产品价格走势分化

建材行业除水泥、玻璃外,细分子行业较多,其中不乏颇具价值和成长的龙头公司。成本端,多个建材子行业(比如防水材料、混凝土添加剂、塑料管道、涂料等)的原材料成本和能源成本与原油价格变化联系紧密。

2017-2018年原油价格上涨带来的原材料和能源成本上涨压力,18年四季度原油价格虽有大幅度的下跌,但19年1月价格又再次上涨,产业链上相关产品价格走势出现分化。

原材料价格大幅波动,对防水材料、塑料管道、混凝土添加剂、涂料等建材子行业内企业经营管理,成本管控,盈利水平等各方面能力都是挑战,其中行业内竞争优势明显的龙头企业的抗风险性更强,除业务布局不断扩张外,经营效率亦进一步提升。

ICE布油价格走势图谱(美元/桶)

数据来源:公开资料整理

NYMEX原油价格走势图谱(美元/桶)

数据来源:公开资料整理

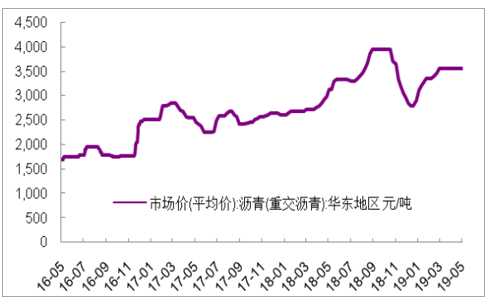

防水行业的主要原材料为沥青、聚酯胎基、SBS改性剂、乳液等,其中沥青所占比重最大。华东地区重交沥青2017年均价涨幅472%;2018年均价涨幅251%;2019年最新产品价格3550元/吨,均价累计较18年同期上涨227%。

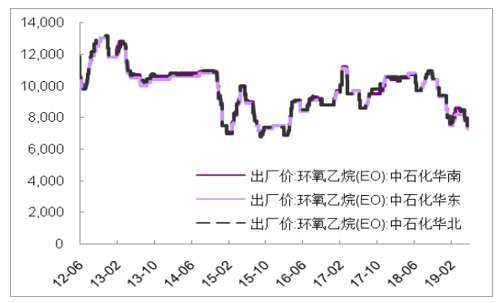

混凝土添加剂行业中主流产品羧酸系减水剂直接上游为聚醚单体(主流HPEG和IPEG,APEG和MPEG用量较少),原材料成本受环氧乙烷价格影响显著。中石化环氧乙烷出厂价2018年均价累计涨幅64%;2019年最新产品价格7337元/吨,均价累计较18年同期下降238%。

沥青价格走势图

数据来源:公开资料整理

环氧乙烷价格走势图(元/吨)

数据来源:公开资料整理

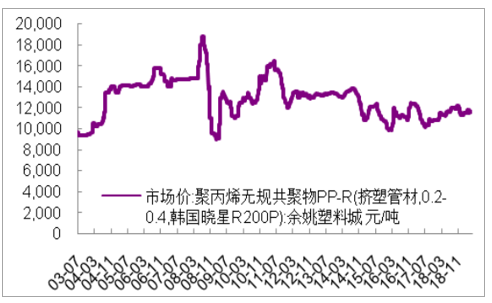

塑料管道行业所用的PVC、PPR、PE亦属于石油产业链下游产品。PVC:2017年累计均价涨幅101%,2018年累计均价涨幅40%,2019年最新价格6814元/吨,均价累计较18年同期上涨17%;PP-R:2017年累计均价下降06%,2018年累计均价涨幅51%,2019年最新价格6814元/吨,均价累计较18年同期上涨21%。

PVC价格走势图

数据来源:公开资料整理

PPR价格走势图

数据来源:公开资料整理

由于上游原材料、燃料等成本价格大幅波动,建材很多子行业内企业毛利率下滑,以至于影响到所在行业的盈利增长。但我们看到,多数建材子行业的优势龙头企业,例如塑料管道行业龙头伟星新材、防水材料行业龙头东方雨虹、混凝土添加剂行业龙头建研集团等,仍可获得较快的营收增速,较稳定的盈利能力,以及可观的盈利增长。

4、当“精装修”成为趋势,房企话语权增强

精装修的概念最早源于上世纪六十年代,由欧美日等发达国家率先发展,受不同地域、文化等因素影响,各地的特征也不一。国内“精装修”于99年起步;06年随着房地产市场蓬勃发展,全国性地产开发商高速成长,精装修开始步入发展期;2016年建筑业发展“十三五”规划更是明确提出,到2020年新开工全装修成品住宅面积要达30%,受此影响近年来各地区全装修成品住宅普及率加速提升。尽管全国范围内均大力推广,但需注意的是,国内地产工程业务整体并不规范,目前有出台对应的成品房装修工程技术标准的省份只有河南省、四川省和江苏省。

全装修成品住宅相关政策

数据来源:公开资料整理

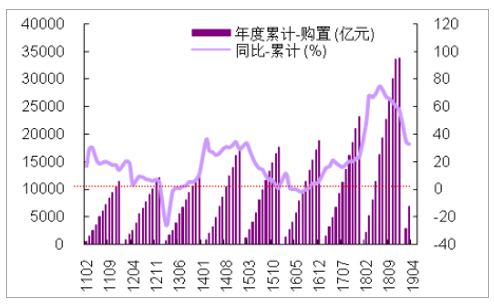

以房地产开发的土地后置费用和土地购置面积情况,综合来看国内地价的情况。自2012年以来,我国土地费用持续呈上涨趋势,随着地价屡创新高,对地产商而言,为覆盖地价成本只能提高楼盘售价,而在国内房地产“房住不炒”政策指引下,通过销售精装修房提供附加产品是房企提升楼盘售价的主要手段之一。

国内地产月度累计土地购置费用情况

数据来源:公开资料整理

国内地产月度累计土地购置面积情况

数据来源:公开资料整理

当“精装修”成为趋势,全国性地产企业占据市场主导地位,房企的话语权被不断加强,且受地产调控和降杠杆等政策影响致使房企资金压力加大,叠加国内成品房装修工程标准和对应的监管体系并不成熟等因素,预计在未来一段时间内,对于上游以工程业务为主的建材企业是较大的挑战。为进入房企供应商体系或更导致行业内部竞争加剧。此外最低中标价,较低的应收账款周转率和较差的收益质量,将持续挤压建材相关子行业整体的盈利水平。

但机会与挑战并存,对防水材料、塑料管道、混凝土添加剂、涂料等建材子行业而言,龙头企业的资金实力、产能布局、成本管控、公司治理和产品质量等方面的优势将进一步凸显,在小企业因竞争压力而逐步退出市场的同时大企业的集中度在不断提升。长期来看,预计随着国内成品房装修工程技术标准的进一步完善,客户对住房质量的要求不断提升,以及建材子行业龙头企业规模的不断提升,龙头企业的竞争优势将不断加强。

相关报告:智研咨询发布的《2019-2025年中国家居建材流通行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告

智研咨询发布的《2024-2030年中国建材行业新质生产力市场深度分析及投资机遇研判报告》共八章。首先介绍了建材行业市场发展环境、建材整体运行态势等,接着分析了建材行业新质生产力市场运行的现状,然后介绍了建材新质生产力市场竞争格局。

公众号

公众号

小程序

小程序

微信咨询

微信咨询