一、传媒行业经营现状

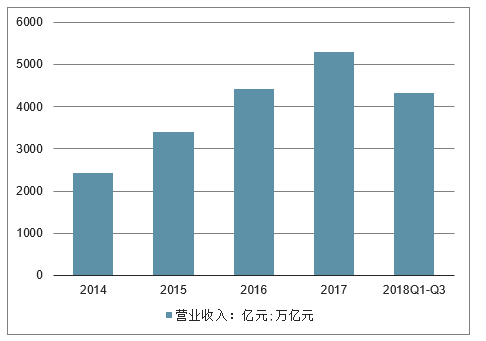

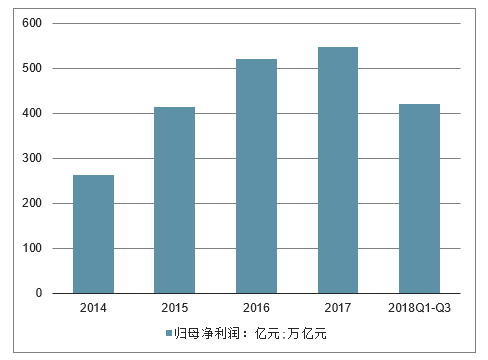

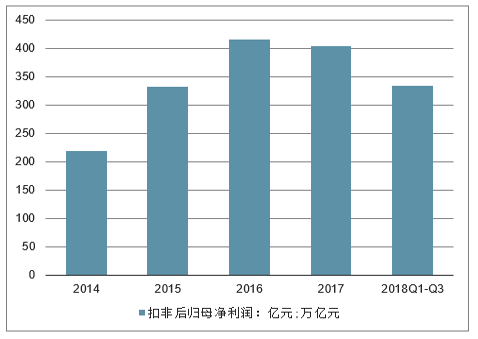

截至2018年三季度末,传媒行业共实现营业收入4313.86亿元,同比增长18.45%,比2017年19.73%的增速相当,但和2015-2016年超过30%的增速相比,略放缓。2018年前三季度传媒行业共实现归母净利润420.73亿元,同比增长3.95%。预计2018年全年净利增速将维持去年全年5%左右的低水平。而扣非后归属母公司净利润为333.40亿元,同比继续出现下降,减少0.90%。2018Q3经营性现金流净额占总营收比重为4.14%,这一指标在五年内逐年下滑。

2014-2018年中国传媒行业营收走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国传媒行业市场全景调研及投资前景预测报告》

2014-2018年中国传媒行业归母净利润走势

数据来源:公开资料整理

2014-2018年中国传媒行业扣非后归母净利润走势

数据来源:公开资料整理

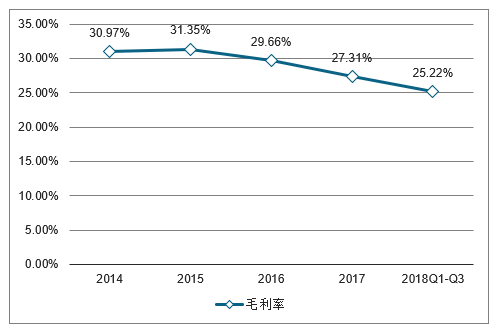

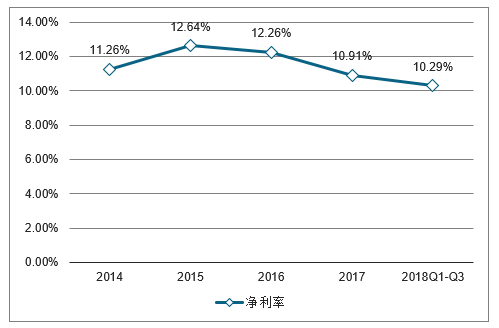

2018Q3传媒行业整体毛利率25.22%,比2017年下降209bp,净利率10.29%,比2017年减少62bp,预计今年整体毛利率和净利率均会有小幅下降。期间费用率来看,管理费用率下降了247bp,降幅明显,期间费用率前三季度较去年同期下降261bp。

2014-2018年中国传媒行业毛利率走势

数据来源:公开资料整理

2014-2018年中国传媒行业净利率走势

数据来源:公开资料整理

二、2019年下半年各细分领域展望

1、游戏:景气度较高,新游有望带动业绩增长;新游戏模式有望提升估值中枢建议积极关注,主要逻辑有:1、基本面上看,政策层面,游戏版号发放稳步推进。进口游戏版号开始发放,如游族网络的《权力的游戏》(4月2日,广电总局发布“2019年进口网络游戏审批信息”,根据热门美剧《权力的游戏》改编的游戏《权力的游戏:凛冬将至》过审);业绩层面,从游戏板块龙头公司披露的2018年业绩来看,大多有较好表现,考虑到2018年新品上线停滞,显示市场需求仍较为旺盛。《完美世界》3月初公测后迅速登上畅销榜榜首,也是例证(据完美世界2018年年报披露,《完美世界》手游正式上线12小时新增用户突破260万人,首日即达到当日iOS免费榜第一,上线四日取得iOS免费榜、畅销榜双榜第一的成绩)。随着版号发放,后续各厂商陆续将有新作推出,预计将在Q2和下半年业绩中显现;2、从估值中枢上看,预计随着5G的推进,云计算和VR/AR等技术的应用,新的游戏模式的探索将持续涌现,如云游戏、VR/AR游戏(2019年4月11日腾讯发布的《一起来捉妖》是AR游戏的代表,市场反响良好)等,板块估值中枢将有望继续提升。

2、出版:基本面向上,具备良好防御属性,关注板块配置价值

建议积极关注,主要逻辑有:1、主业增长,成本压力缓解。学生数量进入上行周期,学生数量增长和学生结构成为教材教辅增长基础;2018下半年以来纸价触顶回落,有望缓解出版业务成本压力,毛利率有望得到提升。2、出版公司业绩稳健增长,资产质地扎实,分红率均保持稳定或有所提升,部分公司如中南传媒、凤凰传媒等股息率达到4%-5%(以2018年报分红水平和2019/5/10收盘价衡量),具备良好防御属性,关注板块配置价值。

标的上建议关注业绩高增长的凤凰传媒、股息收益可观的中南传媒、相对低估的山东出版和新华文轩。

3、广电重视“融媒体建设+国网整合+5G”带来的主题性投资机会

广电行业存在主题性投资机会,建议积极关注:1、广电行业作为重要的意识形态阵地,国家对其的重视将持续加强,在构建“全程媒体、全息媒体、全员媒体、全效媒体”的过程中,广电系将扮演重要地位;2、在2019年1月9日召开的中国广电2019年度工作会议上,国网公司董事长赵景春强调,要以“智慧广电”战略为主线,推动“全国一网”整合发展,今年基本完成“全国一网”股份公司组建,全国广电网络整合,规模化后有助于提升竞争力;3、19年广电业有望获得5G牌照,在5G背景下,凭借其良好的政府关系、较安全的网络以及在广电领域的经验及人才优势,以建设智慧广电为战略主线,通过参与政府专网建设、智慧城市建设、融媒体建设等,推动广电由渠道商向综合网络服务平台升级,有望培育新增长动能,释放业绩弹性。

4、在线视频行业保持高景气度,内容制作行业仍处调整,关注芒果超媒

2018年至今视频行业发生较大变动,台网内容审核标准整体趋于一致,明星艺人薪酬虚高、收视率造假、流量点击率造假等乱象正在逐步得以规范。目前内容制作行业仍处调整之中。

在线视频平台维持高景气度,平台间竞争进入下半场,竞争重点由流量和用户规模转向自制内容和付费会员,根据爱奇艺、腾讯、芒果超媒披露的财报,爱奇艺、腾讯视频2018三季度末会员规模均超8000万,芒果TV2018年末会员规模超1000万,自制内容质量和重要性显著提升,内容定价权进一步转向视频平台,19年行业层面亏损有望收窄。

5、电影及院线行业调整期,下半年或将继续承压

电影方面,预计2019年全国电影票房将与2018年保持相近水平,实现高增长可能性较小。1)2019年以来电影市场表现较为冷淡。2019年1-4月票房215.86亿元(扣除服务费),同比下降约4%。电影市场走势不及预期在春节档已有所体现。主要由于:优质国产内容减少。一方面由于观众的欣赏水平提升,对于国产片的质量要求提升;一方面由于2018年以来制片业监管趋严,如税收整顿、薪酬限制等,生产能力有所下滑。从下半年的定档国产电影来看,整体阵容并不出挑。国产片市场将经历一段时间的阵痛期,或将对全年票房增长带来压力。预计国产内容供给改善将会在2019年年末及2020年出现;

2)进口片方面,从现在披露出的2019年待引进进口片来看,2019年的待引进进口片质量要优于2018年,其中漫改电影和系列作续集居多,预计其票房稳定性均能有一定保障。同时为了支撑市场增长,主管部门有望在引进数量和定档时间上给予进口片更多的倾斜。

院线方面,至2018年底我国银幕总数已达到60,079张,同比增长约18.3%,相对仍处于高位。由于预计2019年的整体票房增速一般,因此各影院的单银幕产出或将继续下滑,使毛利率承压,压制板块估值中枢。

6、营销情况分析:宏观经济波动,广告市场整体承压,关注广告出海等细分领域

2019年广告主对整体经济市场的信心波动,预计广告市场全年整体承压。CTR统计,一季度广告市场整体下滑11.2%。国内移动互联网红利渐入尾声,移动流量见顶,国内企业出海推广需求强烈,广告出海等细分领域快速增长。此外,前期大额并购产生的减值风险基本在2018年充分释放,具备核心客户资源和全面技术实力的龙头公司有望展现业绩弹性。

7、需求情况分析:用户规模、时间增量有限,消费提升将是主要驱动力

将文娱产业的消费需求归纳为:用户规模×用户时间×消费预算。一方面,随着互联网的快速普及,人口红利逐渐消失,用户规模增速趋缓,用户增长方向正在向低幼人群、银发人群等未触网人群转移;另一方面,随着移动互联网的快速渗透,移动应用崛起并占领各类生活场景,用户使用习惯得到开发,人均单日互联网使用时长高企,时长增长空间逐渐收窄。短期来看,下沉市场、年龄段两极市场仍存在一定的需求增量,未来主要的长期驱动力则来自于消费预算的增加。提高用户使用深度、丰富流量变现手段、增强付费意愿及付费能力将是行业成长的关键。

8、用户规模:移动互联网渗透率达98.6%,年龄段两端仍有增长空间网络覆盖率、移动互联网渗透率维持低速增长。从总量上看,截至2018年12月,我国网民数量达到8.29亿人,占居民总数的59.4%,其中移动互联网用户达7.88亿人,渗透率为98.55%;从增速上看,自2014年以来我国网络用户规模基本步入低速增长区间,2018年我国网民数量、移动网民数量分别环比增加3.41、3.71pct,移动互联网渗透率提升1.05pct

中国网民及手机网民规模增速放缓

数据来源:公开资料整理

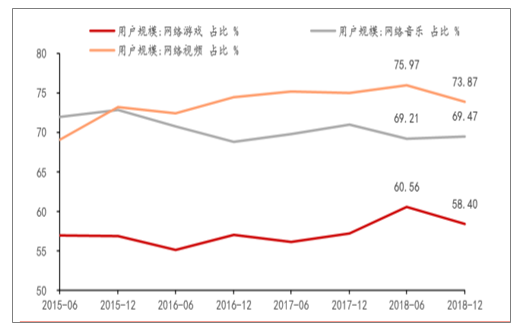

2018年H2娱乐应用渗透率较2018年H1增长乏力,提升空间有限。自2015年H1以来,游戏、音乐、视频等核心娱乐应用在用户中的渗透率维持稳定,截至2018年年底游戏、音乐、视频等应用的用户占比分别为58.40%、69.47%、73.87%,较2018年H1变化-2.17、0.27、-2.11pct。总体来看,随着用户规模逐渐饱和、互联网竞争格局分化,细分领域在用户占领上趋于乏力,渗透率的提升空间较为有限。

2015年6月至今各细分市场用户规模占整体规模的比例

数据来源:公开资料整理

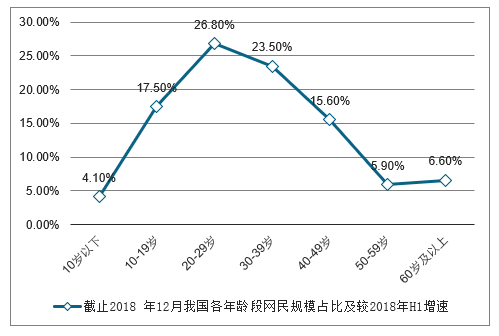

低幼、银发、乡村市场存在一定程度的未饱和,增长方向向年龄段两端迁移。在我国低幼、银发及农村人群中依然存在网络覆盖的未饱和市场。以60岁以上的银发人群为例,2018年我国银发人口达到2.41亿,其中未触网的人口有1.86亿之多。2018年我国低幼、银发、农村人群的网络覆盖率分别为24.1%、22.7%、39.2%,相较于全国网络覆盖率59.4%仍具备增长空间。据统计,2018年我国网民呈现出了年龄段两端的加速增长趋势,占网民总数比例最小的10岁以下人群、60岁以上人群增长最快,2018年H2较2018年H1增速分别为17.7%、33.7%,10岁-30岁的网民规模皆较2018年H1负增长。

2018年中国低幼人群、银发人群、乡村人群网民数量及覆盖率

数据来源:公开资料整理

截止2018年12月我国各年龄段网民规模占比及较2018年H1增速

数据来源:公开资料整理

8、用户时间分析:移动网络使用时长仍有增长,下沉市场构成主要贡献

对于娱乐消费而言,时间是市场容量的主要衡量指标。以文娱活动载体划分,主要可分配在PC端、电视端、移动端。

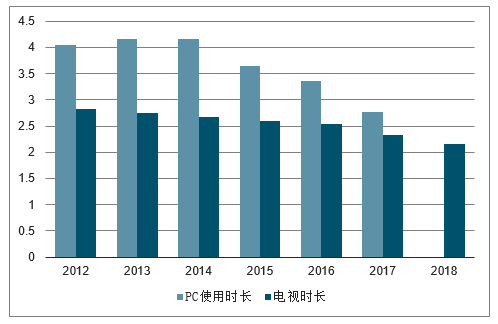

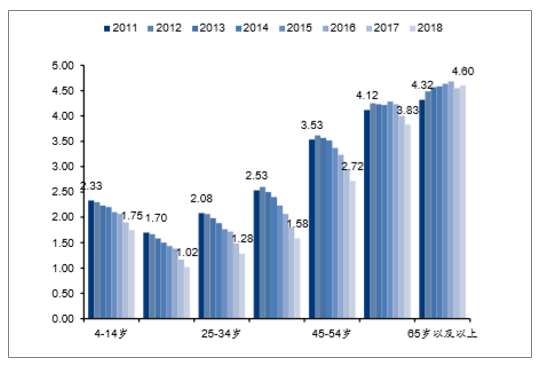

PC端、电视端用户时长继续收窄。2017年我国人均PC使用时长已降低至2.77小时/天。根据《中国电视收视年鉴》,2018年我国人均电视收视时长为129分钟/天,同比减少10分钟,若以收视年龄段划分,仅65岁以上人群呈现出了日均收视时长的增长。

2012-2018PC端、电视端用户时长变化趋势(单位:小时/天)

数据来源:公开资料整理

2011-2018各电视收视人群人均收视时长(单位:小时/天)

数据来源:公开资料整理

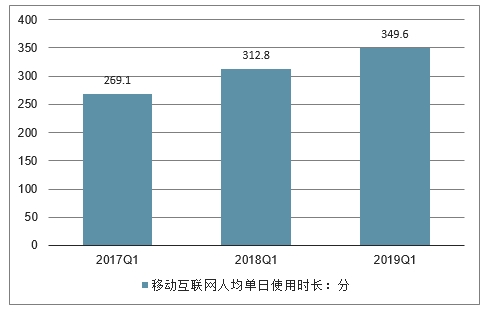

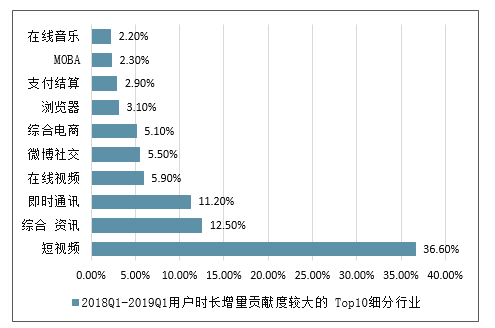

移动端使用时长仍有增长,主要由短视频带动。2019年Q1我国移动互联网人均使用时长达349.6分钟/天,同比增长36.8分钟,移动互联网的使用仍在持续深化。2018Q1-2019Q1主要带动增长的细分行业为短视频,其贡献了总用户时长同比增量的36.6%。

2017-2019中国移动互联网人均单日使用时长(单位:分钟)

数据来源:公开资料整理

2018Q1-2019Q1用户时长增量贡献度较大的Top10细分行业

数据来源:公开资料整理

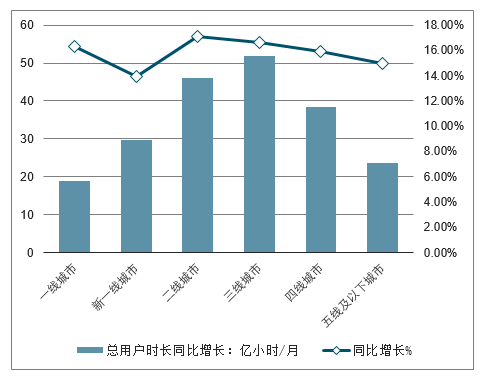

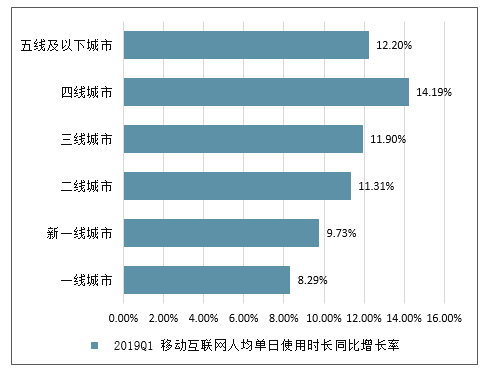

从结构上看,下沉市场贡献主要人均移动互联网时长增量,低线城市用户单日使用时长增速更快。据统计,从移动互联网的使用分布(按地区划分)上看,下沉市场的用户贡献了大部分的用户时长增量,19Q1三线及以下城市的用户总使用时长同比增加113.8亿小时/月,占全体用户同比增量的54.6%。从增速上看,非一线城市的用户人均单日使用时长增长率明显高于(新)一线城市,二线、三线、四线、五线及以下城市人均单日移动互联网使用时长19Q1分别实现了11.31%、11.9%、14.19%、12.20%的同比提升,以四线城市增长最快。

2019Q1移动互联网总时长同比增量及YOY

数据来源:公开资料整理

2019Q1移动互联网人均单日使用时长同比增长率

数据来源:公开资料整理

9、消费预算情况分析:一季度教育文娱消费提振,农村市场仍具备较大增长潜力

基于以上分析,用户规模、用户时长增量有限,用户消费预算、付费习惯将继续成为文娱行业未来的主要增长点。目前来看,居民文娱消费需求的提振能够为行业成长提供短期的动能,而提高用户粘性、开发使用深度则有望长期拉动需求、促进消费增长。从城乡结构上看,我国农村用户的文娱消费习惯正在逐渐培育,消费水平有望向城镇靠近,具备较大的增长潜力。

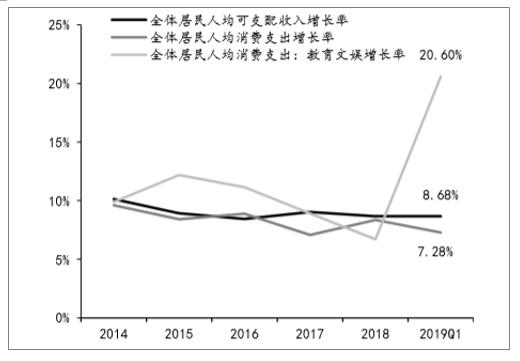

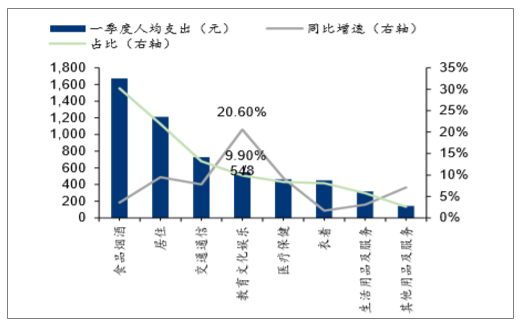

一季度教育文娱支出提振,同比增速领跑全行业。根据国家统计局发布的2019年1季度居民收入和消费支出数据,2019Q1我国全体居民人均可支配收入、人均消费支出增长率企稳,分别为8.68%、7.28%,教育文娱消费需求存在较大的提振,一季度人均教育文娱支出548元,占总消费支出比例为9.9%,同比增长20.6%,增速高于全行业。

2019Q1教育文娱消费支出提振(单位:分钟)

数据来源:公开资料整理

2019年Q1教育文娱占总消费支出9.9%,增速领跑全行业

数据来源:公开资料整理

10、城乡教育文娱支出均有较大改善,农村消费习惯正逐渐赶超。

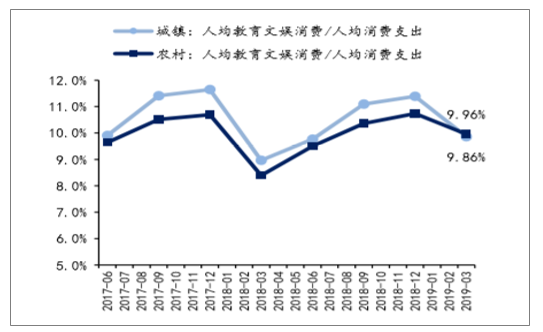

从消费规模上看,2019年一季度我国城镇人均教育文娱支出706元,同比增长17%,农村人均教育文娱支出351元,同比增长29%,均呈现出较大幅度的改善。农村文娱消费增长率远高于城镇,但以消费水平绝对值进行比较,二者仍存在较大差距。从消费习惯上看,农村用户存在一定的赶超趋势,我国2019Q1农村人均教育文娱消费/人均消费支出为9.96%,同期城镇人均教育文娱支出/人均消费支出为9.86%,单季度农村文娱消费倾向已略高于城镇。若农村教育文娱消费比例的全年水平与城镇持平,则能够带动整体文化娱乐产业总量增长15%左右。

2019Q1教育文娱消费支出提振(单位:分钟)

数据来源:公开资料整理

2019年Q1教育文娱占总消费支出9.9%,增速领跑全行业

数据来源:公开资料整理

11、政策分析:主流媒体建设加速,文化国企有望迎来新机遇

纵观近年行业政策变化,脉络均承袭于《十九大报告》,其中强调的重点是“要牢牢掌握意识形态工作领导权,高度重视传播手段建设和创新,提高新闻舆论传播力、引导力、影响力、公信力。”

2018年以来我国的主流媒体建设、媒体融合推进进程明显加快,传统媒体和新兴媒体要在内容、渠道、平台、经营、管理等多方面的深度融合。在此过程中,文化国企对政策理解更深入,对内容尺度的把握更权威,有望在内容审核、平台整合、渠道建设方面迎来新机遇,并以此为契机贡献业绩增量。紧密关注主流媒体在此方面的进展以及相关的投资机会。

主流媒体建设内涵不断明确,重视移动与新技术应用,掌握舆论主导

传统媒体与新兴媒体要在内容、渠道、平台、经营、管理各方面深度融合

2014年8月,习近平总书记在中央全面深化改革领导小组第四次会议上首次提出媒体融合。“推动传统媒体和新兴媒体融合发展,要遵循新闻传播规律和新兴媒体发展规律,强化互联网思维,坚持传统媒体和新兴媒体优势互补、一体发展,坚持先进技术为支撑、内容建设为根本,推动传统媒体和新兴媒体在内容、渠道、平台、经营、管理等方面的深度融合。”2014年以来多部委出台相关政策引导和推动媒体融合发展,对媒体融合进行全面部署。

新闻舆论要加强传播力、引导力、影响力、公信力

2016年2月,习近平总书记在北京主持召开党的新闻舆论工作座谈会并发表重要讲话。习总书记的重要讲话强调切实提高新闻舆论的传播力、引导力、影响力、公信力。

新闻舆论工作的职责和使命是“高举旗帜、引领导向,围绕中心、服务大局,团结人民、鼓舞士气,成风化人、凝心聚力,澄清谬误、明辨是非,联接中外、沟通世界”,巩固壮大主流舆论。

十九大报告进一步明确要牢牢掌握意识形态工作领导权

2017年10月,十九大报告针对文化领域,提出要坚定文化自信,推动社会主义文化繁荣兴盛。一是牢牢掌握意识形态工作领导权;二是培育和践行社会主义核心价值观;三是加强思想道德建设;四是繁荣发展社会主义文艺;五是推动文化事业和文化产业发展。

要牢牢掌握意识形态工作领导权。坚持正确舆论导向,高度重视传播手段建设和创新,提高新闻舆论传播力、引导力、影响力、公信力。加强互联网内容建设,建立网络综合治理体系,营造清朗的网络空间。落实意识形态工作责任制,加强阵地建设和管理,注意区分政治原则问题、思想认识问题、学术观点问题,旗帜鲜明反对和抵制各种错误观点。

运用科技手段,推动媒体融合向纵深发展,做大做强主流舆论

2019年1月25日,中共中央政治局在人民日报社就全媒体时代和媒体融合发展举行第十二次集体学习。习近平总书记发表《加快推动媒体融合发展、构建全媒体传播格局》讲话,并于3月16日出版的第6期《求是》杂志发表。

加快推动媒体融合,要坚持一体化发展方向,加快从相加阶段迈向相融阶段,打造一批具有强大影响力、竞争力的新型主流媒体;要坚持移动优先策略,借助移动互联网,占据传播制高点;要探索人工智能等先进技术的应用,提高新闻生产全流程效率。

使主流媒体具有强大传播力、引导力、影响力、公信力,扩大主流价值影响力版图,牢牢掌握舆论场主动权和主导权。

加强主流媒体建设从内容、平台、渠道多方向着手

我国传媒产业经过多年高速发展,已经取得巨大成就,未来我国传媒产业机遇与挑战并存,具体将呈现以下六大发展趋势:媒介智能化、传播大众化;内容精品化、服务个性化;广告程序化、产业泛娱化;行业跨界化、市场集中化;运营国际化、监管自律化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)