一、晶圆制造产能

新的晶圆产能建设规划不断出现,而且以 12 寸为主,单期的 12 寸晶圆厂产能投资都在 100 亿元以上,如华虹集团在无锡的一期晶圆厂月产能 4 万片/月,投资额大约 165 亿元,中芯国际在深圳的 12 寸晶圆厂月产能 4万片/月,投资额 106 亿元。根据统计,目前中国已经建成、在建、计划建设的 8 寸、12 寸晶圆厂合计达 45 座,其中 12 寸 30 座,8 寸 15 座。2017 年至 2020 年之间,全球将有62 个晶圆厂或产线投入生产,其中以地区而言,中国将有 26 座厂房及生产线开始营运,占比达 42%。参考晶圆厂的投资节奏,以及目前国内在建和规划建设的晶圆厂,半导体晶圆投资的高峰将持续到 2020年。其中 2018、2019 年将是投资的高峰,整个行业的资本开支向上有望维持到 2020 年。

晶圆厂的投资节奏

数据来源:公开资料整理

晶圆厂设备配置

数据来源:公开资料整理

2018年第一季度,中国封测产业贡献了402.5亿元的销售额,占国内半导体产业销售额35%,封装设备市场占全球封装设备市场的36.8%。

2010-2018年中国半导体产业销售结构

数据来源:公开资料整理

二、设备国产化

半导体行业技术高、进步快,一代产品需要一代工艺,而一代工艺需要一代设备。IC制造设备主要分为光刻机、刻蚀机、薄膜设备、扩散\离子注入设备、湿法设备、过程检测等六大类,其中光刻机约占总体设备销售额的18%,刻蚀机约占20%,薄膜设备约占20%。

2014-2019年全球半导体设备市场规模(十亿美元)

数据来源:公开资料整理

2015-2019年全球半导体设备市场增速

数据来源:公开资料整理

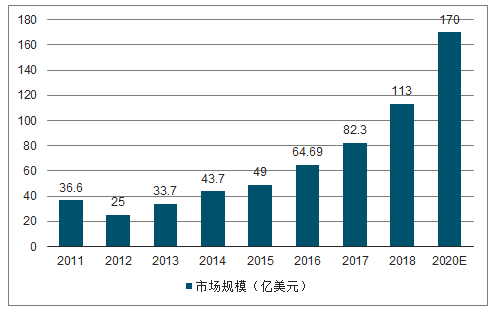

预测2020年全球半导体设备行业市场规模将超700亿美元,达到719亿美元,创历史新高,同比增长20.7%,中国大陆约占20%。2017年中国大陆市场需求规模约占全球的15%左右, 2018年中国半导体设备销售将达113亿美元,同比增长49.3%。2020年预计占比将达到20%,约170亿美元。

2011-2020年中国半导体设备市场规模及预测

数据来源:公开资料整理

三、行业格局

从总体到局部,市场集中度高。半导体设备市场集中度高,主要有美日荷厂商垄断。总体上看,半导体设备市场CR10超60%,前五名分别为应用材料、拉姆研究、东京电子、阿斯麦和科磊半导体;局部上看,每一大类设备市场均呈现寡头竞争格局,前两名厂商占据一半以上的市场份额。

2018 、2019年中国成为全球增速最快的半导体设备市场,2019年成为全球最大的半导体设备市场。根据调查数据显示,2018 年全球半导体设备市场为 627.3 亿美元,同比增长 10.8%;2019 年全球半导体设备市场为 678.5 亿美元,同比增长 8.2%。再来看中国,2018年中国半导体设备市场预计为 118.1 亿美元,同比增长 43.5%,是全球增速最快的半导体设备市场;2019 年中国半导体设备市场预计为173.2 亿美元,同比增长 46.7%,是全球增速最快的半导体设备市场,同时也超过韩国成为全球最大的半导体设备市场。

相关报告:智研咨询发布的《2019-2025年中国半导体设备行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)