一、2019年家电行业整体发展趋势

18年家电行业收入增速有所回落,19年行业维持稳健。在经历了一轮由家电下乡、保有量提升、渠道扩张以及地产拉动带来的一轮高速增长后,18年家电行业收入增长出现回落。18年地产因素对家电需求影响显著,同时消费走弱以及17年高基数背景下,18年家电行业收入增速回落明显,且增速前高后低。19年地产与消费双重压力制约下,家电行业预计维持平淡。在政策补贴预期下,白电与厨电增长有望得到一定程度拉动;相较于白电、厨电与地产周期的强相关性,小家电单价低、更换频次高以及品类多的弱周期属性推动行业穿越地产周期,成为未来弹性最大的子行业。建议增持:三大白电龙头青岛海尔、美的集团、格力电器,厨电龙头老板电器以及小家电龙头苏泊尔。

家电行业2019年增速整体放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家电行业市场竞争现状及投资方向研究报告》

家电子行业收入增速一览

- | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 行业星级 |

白色家电 | 7.4% | 62.5% | 22.4% | -3.6% | 16.8% | 12.0% | -10.2% | 11.6% | 31.1% | 15.7% | 9.9% | ☆☆☆☆ |

黑色家电 | 17.5% | 22.4% | 16.3% | 9.3% | 16.0% | 9.5% | 3.9% | 4.8% | 13.3% | 10.0% | 8.8% | ☆☆☆ |

厨房电器 | 7.1% | 26.4% | 19.3% | 19.9% | 32.9% | 17.4% | 5.8% | 21.9% | 28.4% | 14.9% | 15.1% | ☆☆☆ |

小家电 | 38.5% | 28.3% | 10.5% | -0.6% | 13.1% | 13.7% | 10.2% | 10.7% | 16.5% | 14.8% | 15.2% | ☆☆☆☆ |

家电 | 11.7% | 45.6% | 20.2% | 0.3% | 16.5% | 11.3% | -4.5% | 9.6% | 24.6% | 14.2% | 10.2% | ☆☆☆ |

数据来源:公开资料整理

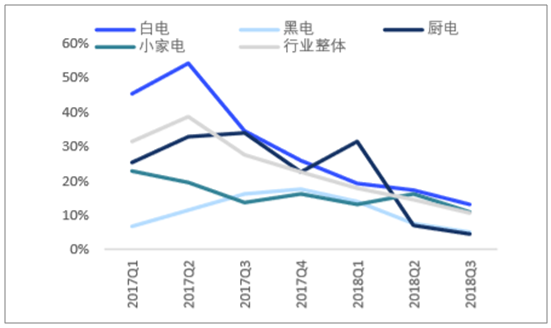

家电行业收入增速逐季回落

数据来源:公开资料整理

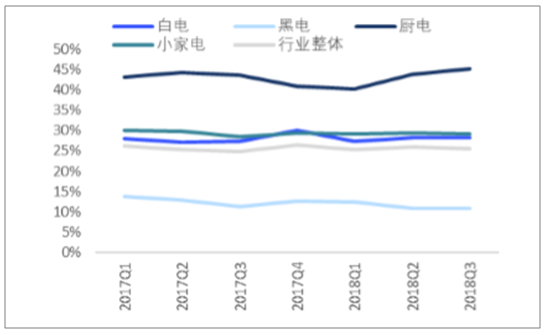

家电行业业绩增长小幅回落

数据来源:公开资料整理

家电行业盈利能力预计继续改善。相较于收入的大幅回落,家电行业业绩增速回落不明显,仅有小幅下降。受需求端影响,家电行业收入增速回落明显,行业盈利能力相比17年有所改善,主因成本压力缓解、龙头企业规模优势、汇率影响减弱以及产品结构升级。18年四季度以来大宗材料价格明显下降,预计19年家电行业整体盈利能力继续改善。

家电行业毛利率提升

数据来源:公开资料整理

家电行业净利率整体提升

数据来源:公开资料整理

家电行业公司盈利预测及估值表(截至2019.1.23)

公司代码 | 公司名称 | 2017AEPS | 2018eEPS | 2019eEPS | 2017APE | 2018ePE | 2019ePE | 评级 |

600690.SH | 青岛海尔 | 1.14 | 1.32 | 1.56 | 13.13 | 11.34 | 9.60 | 增持 |

000333.SZ | 美的集团 | 2.68 | 3.01 | 3.58 | 15.41 | 13.72 | 11.54 | 增持 |

000651.SZ | 格力电器 | 3.72 | 5.39 | 6.16 | 10.46 | 7.22 | 6.32 | 增持 |

002032.SZ | 苏泊尔 | 1.59 | 2.01 | 2.83 | 31.45 | 24.88 | 17.67 | 增持 |

数据来源:公开资料整理

二、家电行业细分市场发展分析

1、白电行业发展分析:稳健增长,龙头优势突出

目前我国城镇家庭每百户家电保有量基本趋于饱和状态,家电行业已趋于成熟状态,传统的白电产品如空调、冰箱、洗衣机开始由传统的低端产品逐渐向中高端产品转化,白电行业消费升级趋势明显。

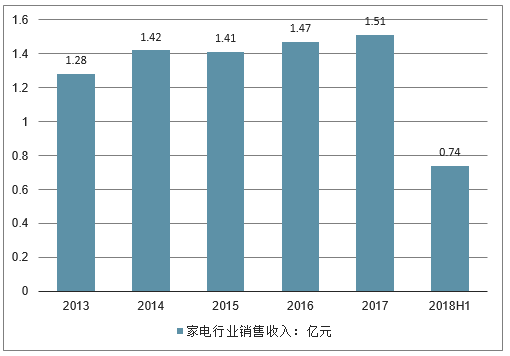

2013-2017年中国家电行业的销售收入呈现波动性变化,从家电行业的运行态势来看,在经历了数十年的快速发展后,中国家电行业已走过普及使用带来的快速成长期,进入到以消费升级,根据消费者需求细分化家电产品为主要特征的低速成长和整合提升的阶段,2018年上半年中国家电行业的销售收入达到0.74亿元。

2013-2018年上半年中国家电行业的销售收入走势

数据来源:公开资料整理

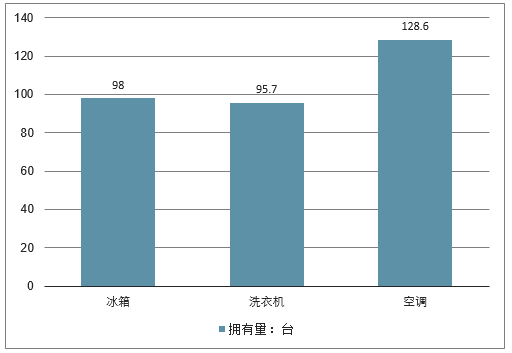

截至2017年末,我国城镇居民家庭每百户冰箱拥有量达到98.0台,城镇居民家庭每百户洗衣机拥有量达到95.7台,城镇居民家庭每百户空调拥有量达到128.6台。由于城镇居民每百户洗衣机和冰箱拥有量已经处于高位,且洗衣机、电冰箱具有家庭共用属性,未来城镇居民每百户洗衣机和冰箱拥有量上升空间较小。

我国居民每百户主要白色家电拥有量

数据来源:公开资料整理

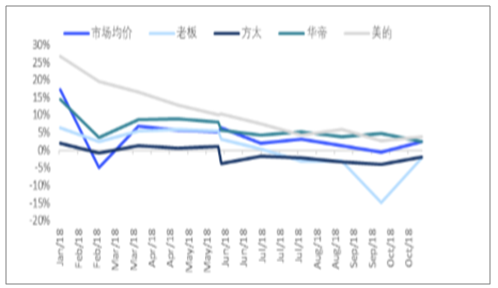

销量维持平稳,结构升级继续但提价速度趋缓。在高保有量、地产销售拉动作用边际减弱以及居民消费向下背景下,三大白电内销量将保持平稳。其中空调由于一户多机属性,长期受户均保有量提升拉动具有翻倍空间,短期销量受旺季天气影响呈现波动;冰洗城乡均已完成普及,未来将以更新需求为主,内销需求平稳。滚筒化、干衣机、洗干一体机以及大容量依然是洗衣机和冰箱未来的发展趋势,冰洗在经历了17年成本驱动与结构升级双重拉力带来的大幅提价后,18年提价继续但速度趋缓,在高基数以及经济周期影响下,冰洗提价节奏将会放缓。

行业需求承压下,龙头优势凸显。家电公司也在通过提升生产运营效率、费用控制等方式延续增长趋势。相较于二三线品牌,龙头企业基于行业领导地位、规模效应与资源储备等优势,更容易在行业整体增长放缓下继续提升份额。

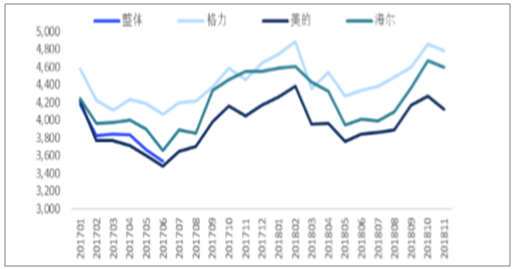

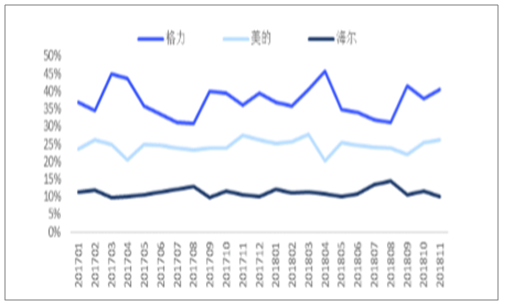

空调龙头份额呈提升趋势

数据来源:公开资料整理

冰箱均价持续上升

数据来源:公开资料整理

洗衣机龙头份额呈提升趋势

数据来源:公开资料整理

洗衣机均价持续上升

数据来源:公开资料整理

冰箱龙头份额呈提升趋势

数据来源:公开资料整理

冰箱均价持续上升

数据来源:公开资料整理

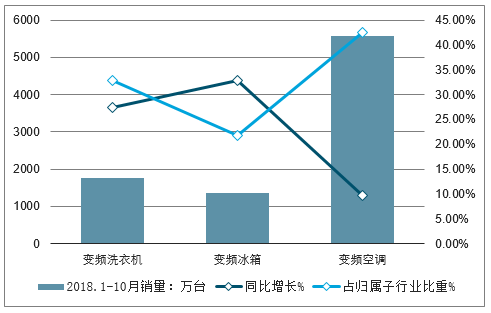

在洗衣机方面,2018年1-10月变频洗衣机累计实现销量1754.21万台,同比增长27.45%,占洗衣机销量的比重提高至32.76%。冰箱方面,变频冰箱2018年1-10月累计销售1364.6万台,同比增幅为32.76%,占同期冰箱销量的比重提高至21.74%。空调方面,变频、智能化升级趋势明显,2018年1-10月变频空调累计实现销量5572.20万台,同比增长9.60%,占空调销售量的比重提高至42.58%。

中国白色家电分子行业细分产品销量情况

数据来源:公开资料整理

中国家电消费升级态势保持良好,各企业都把创新作为突破口,重视研发投入,产品结构持续优化,产业转型升级促进家电行业健康发展。

2、厨电行业发展分析:地产影响下短期增长承压

2018年上半年中国厨电市场零售额规模为469亿元,较去年同期下滑0.5%。尤其是在厨电市场扮演主力的传统厨电品类,承受了较大的市场压力:吸油烟机、燃气灶和消毒柜市场零售额分别下滑3.8%、1.6%和13%。

随着生活水平的提高,更多的家庭选购的都是嵌入灶燃气灶。嵌入式燃气灶市场抓住了消费者日益变化的消费需求,逐渐成为燃气灶市场中的大趋势。

2018卫行业增速比去年将略有放缓,但市场规模仍然有望达到2246亿元。其中,燃气热水器市场规模将为1674万台,同比增长4.5%,销售额将达385亿元,同比增长11.8%;燃气灶市场规模将为2422万台,同比增长3.0%,销售额将达282亿元,同比增长7.0%。

2018年以来,受房地产行业调控政策传导效应的影响,中国厨电市场整体不太景气,但这并不影响主流厨电企业对未来的判断和信心。随着传统厨电品类产品结构升级,中国厨电市场呈现高端化、精品化发展趋势,使得少数厨电企业销售业绩逆市增长。

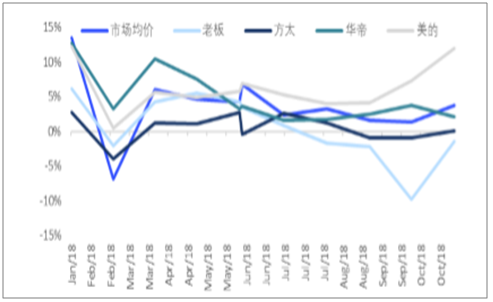

由于烟灶与地产强相关,地产增速下行,传统厨电油烟机、燃气灶需求继续低迷。烟灶行业整体增长下行,行业价格天花板短期已至,行业均价短期内难以继续提升,部分企业为维持市场份额开始降价。

油烟机均价提升困难

数据来源:公开资料整理

燃气灶均价提升困难

数据来源:公开资料整理

在未来,燃气灶行业也有明显的向中高端发展的趋势。探索“互联网+个性化”定制,提升智能化、绿色化生产水平。满足消费者越来越多元化的需求。

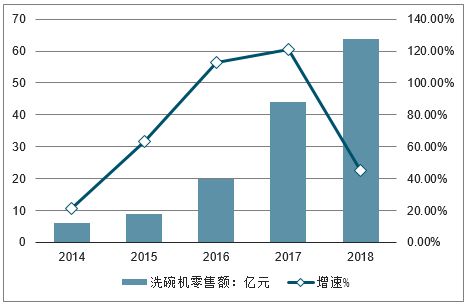

嵌入式产品是未来看点,进一步打开厨电龙头企业的品类拓展空间。国内洗碗机产品力持续提升。水槽式/嵌入式产品本土化改良,持续提升消费者体验,很好解决洗不干净、安装麻烦问题。洗碗机市场处于导入期,目前国内渗透率3%左右,对标文化背景相似的日本(30%以上的渗透率),保有量仍有大幅提升空间,有望成为继油烟机/燃气灶之后的又一厨房大品类。洗碗机与烟灶同样具备较强装修属性,给厨电厂商带来较强品类协同效应。借助高端消费市场渠道优势厨电龙头有望在洗碗机占有一席之地。

90年代初日本洗碗机普及率远低于美国

数据来源:公开资料整理

洗碗机市场高速增长

数据来源:公开资料整理

3、小家电行业发展分析:弱周期属性,具有更大弹性

我国家电市场历经近20年的飞速发展,产业已由粗放成长逐步成熟,需求也由必需品向可选消费转变。随着冰洗市场步入成熟,空调普及释放,厨电升级渐入佳境,随之而来的小家电市场已逐步展露出其拉动增速的潜力,并必将成为家电行业增长、产品升级的主要推动力。

从全球小家电行业的各类占比情况来看,厨卫小家电占65.1%,家居小家电占22.9%,个人护理小家电占12.0%。而在中国小家电行业中,厨卫小家电销售额占76.2%,家居类小家电占13.1%,个人护理类占10.7%。因此,无论是全球还是在国内,厨卫小家电的占比均是最大的,其次为家居小家电,个人护理小家电的占比最少。

小家电各细分品类占比情况

数据来源:公开资料整理

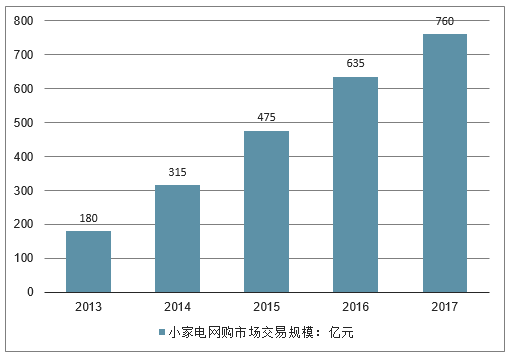

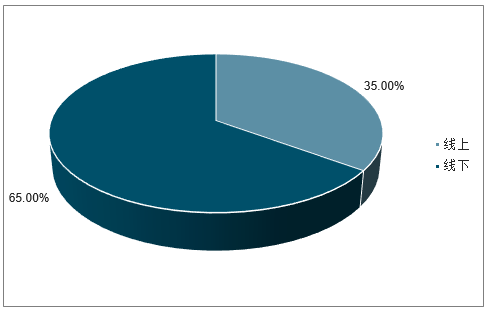

随着消费者网购习惯的养成,中国消费者在网上购买小家电产品已较为普遍。2016年全国小家电产品网上零售交易额达635亿元,线上小家电销售额占小家电整体销售额的比重达到35%。2017年,小家电产品网上零售交易额为760亿元,同比增长19.69%。

中国小家电网购市场交易规模走势

数据来源:公开资料整理

线上线下零售额占比情况

数据来源:公开资料整理

汇率与成本双重压力下,小家电行业在17年表现惨淡。18年以来,随着成本汇率压力逐步缓解,小家电行业重回高增长轨道。相较于白电、厨电与地产周期的强相关性,小家电单价低、更换频次高以及品类多的弱周期属性推动行业穿越地产周期,成为未来弹性最大的子行业。

小家电消费升级超级周期已经到来。综合日本、韩国等地区的家电消费变迁历史来看,当人均GNI超过8000国际元时,家电产品开始从必须的功能型消费(以大家电为主)向非必须的美好型消费延伸(以小家电为主)。2017年我国人均GNI已达8690国际元,发现伴随着新中产的崛起和持续的消费升级,消费者越来越愿意用各种“小而美”的小家电优化自己的生活品质。

多个品类潜在规模数百亿,存在至少翻倍空间。小家电的增长来自于两方面:一是新品普及,买以前没有买过的东西,比如扫地机器人、破壁料理机;二是品质升级,买比原来更优质的东西,比如IH电饭煲、负离子吹风机。

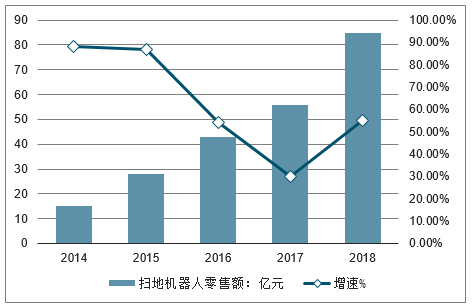

扫地机器人零售额高速增长

数据来源:公开资料整理

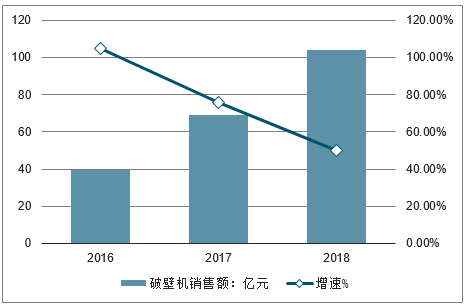

破壁机销售额高速增长

数据来源:公开资料整理

4、黑电行业发展分析:行业竞争激烈,整机厂商继续承压

面板价格低位徘徊,行业竞争激烈整机厂商短期难以改善。面板价格相比于2017年有明显下降。彩电市场格局受小米冲击,盈利能力边际恶化。小米线上零售量份额已从去年的9%提升至18年Q3的17%,成为行业第一。行业均价也在价格战竞争中不断走低,黑电企业的盈利能力出现下滑,收入与业绩继续承压。

目前中国大陆大尺寸面板厂商主要包括京东方、华星光电(TCL旗下)和中电熊猫,其他厂商主要有韩国的LGD和三星、中国台湾的群创和友达,以及日本的夏普。

2018年上半年全球电视面板出货量情况

数据来源:公开资料整理

整机制造中,制造企业可以分为两类,一类是有自主品牌的厂商,主要有海信、创维、TCL、长虹、康佳、海尔、三星、LG、冠捷、富士康等;另一类是没有自主品牌的厂商,包括兆驰、毅昌、纬创、惠科、京东方、康冠等。

富士康作为世界最大的3C代工厂,不仅手机代工规模全球第一,电视机代工规模也位居第一,其电视机代工品牌包括索尼、Vizio。2016年,富士康为了推行品牌战略,斥资约38亿美元收购夏普66%股权,开始以夏普品牌独立销售电视机。

2017年全球LCD电视市占率情况

数据来源:公开资料整理

从黑电行业整体来看,市场的竞争仍然非常激烈,目前相对集中的竞争格局并没有给龙头企业带来较好的盈利回报,黑电龙头的毛利率一般在15%左右,前期互联网公司的介入使得行业竞争混乱,“价格战”、“广告战”频发对行业利润产生很大负面影响;电视机正在由传统的耐用消费品转变为具有附属于传媒和互联网消费电子终端属性的“快速消费品”,清晰度、内臵播放平台等附加价值更受关注,技术更迭、产品更新换代较快对市场产生较大波动。

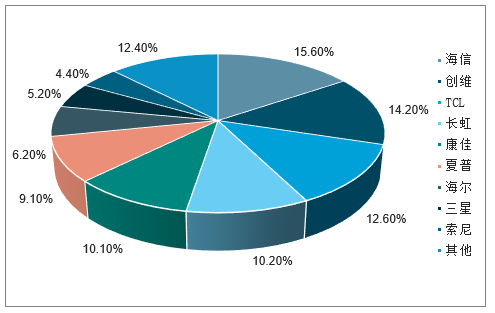

2017年彩电市场占有率

数据来源:公开资料整理

二、2019年家电行业未来发展趋势

1、2018年家电从增量转入存量市场

某一线洗衣机品牌市场部人士告诉小九,2018年的洗衣机市场主要体现在增量市场不旺,依靠存量市场升级换代,下半年市场已很吃力。他说,“智能市场趋于理性,对增量的带动不如以前。进入存量市场以后,主要以洗烘一体和大洗涤容量两大方向来主导升级。”

在此背景下,市场份额集中度开始向“头部”集中,第二阵营竞争尤其激烈。卖场人士告诉记者,在激烈的市场竞争下,外资品牌受到的影响更大,市场份额下滑厉害。另一方面,无论是波轮市场还是滚筒市场,纯低端的市场需求正在衰退,线上线下现在更集中在中低端市场争夺用户流量。

总体而言,2018年洗衣机市场增长承压,同比小幅增长。据数据预测,2018年全年洗衣机市场零售量同比增长0.4%,零售额同比增长4.5%。

2、2019年从价格消费转向价值消费

展望2019年,上述卖场人士预计,需求侧消费者对更高品质生活和更好体验的追求,将拉动线下体验型消费,把线下洗衣机市场从价格消费推向价值消费,高端升级仍是市场一个大的趋势。他表示,“洗烘一体”是主要的升级换代方向,线上市场由于洗烘体相对较高的均价,占比不高。但在高性价比产品的投入和市场教育下,2019年的线上洗烘体增长空间和速度肯定会加快。另一个方向是洗涤容量的升级换代,其中10KG滚筒会以更大筒径为升级方向,提供更多尺寸上的选择,并提高洗烘体滚筒的烘干体验。

某白电负责人也表示,2019年洗衣机市场仍将从增星市场向存量市场转型继续深入,产品同质化的局面短时间难以改变。预计今年的市场刺激主要依靠升级换代需求,但这种需求释放较为平稳,零售额将继续在产品换代升级中增长。但线上市场均价的不断走低,将对冲结构升级带来的“行业红利”,2019年市场零售额增幅也将因此收窄。

三四线市场或成主要机会

谈及市场机会,厂商可重点关注三四线及以下地区城镇化带来的刚性需求,目前中国有18省城镇化率落后全国平均水平。专业人士认为,三四线及以下城市是未来城镇化率提高的主力区域,这些区域的洗衣机市场也保有增量机会,“预计2019年春节期间,购买力较强的一二线务工人口返乡就将带来一波较为集中的购置需求,这在2018年春节就已有明显体现——2018年2月洗衣机线下市场销量就曾同比增长11%。”

此外,随着洗衣机从卖方市场转入买方市场,消费分级、用户分层成为更重要的趋势。由于中国用户属性的差异较大,洗衣机的差异化消费是多个维度的,目前已经出现的差异化洗衣机市场主要有二胎、老年人群体需求;90后等年轻群体喜爱的高颜值、轻时尚、轻奢风等需求;一二线庞大的租房群体需求等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询