随着全球经济的稳健复苏,工程机械行业迎来黄金增长期。回顾日本及美国的工程机械发展历史,行业的快速发展期均伴随着本土城镇化率的大幅提升。因此,当前中国及印度等发展中国家城镇化水平相对较低,仍具有巨大的发展空间,中国也仍将是工程机械的主要市场。

自 20 世纪 90 年代以来,国际工程机械行业始终处于平稳增长状态,且行业的格局没有发生根本性的改变:北美、西欧、中国和日本四大市场仍占据着 75%左右的市场份额;近年来,新兴市场快速发展,如俄罗斯、印度、南美洲、中东、中亚、东南亚等,尤其是俄罗斯、印度、巴西等几大新兴经济体,由于经济增长迅速,基础设施建设行业蓬勃发展,对于工程机械有较大的需求,其市场潜力不可忽视。

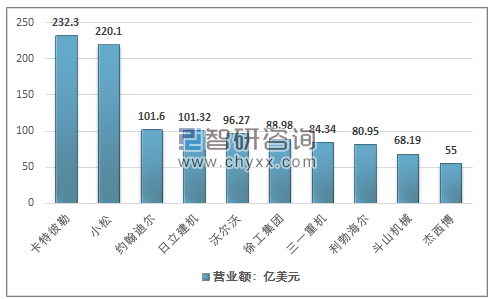

从行业企业的排名来看,根据英国 KHL 集团旗下《国际建设》(Internationl Construction)杂志发布的 2019年全球工程机械制造商 50 强排行榜,2019年全球范围内前50强上榜企业总收入为1840亿美元,比2017年增加了13.5%。

其中卡特彼勒依然位居全球第一;小松紧随其后,占据榜单第二名的位置,但营业额紧逼卡特彼勒;约翰迪尔以52亿美元收购维特根集团后,增势强劲,为冲破世界排名奠定了坚实基础,约翰迪尔成功跃至三甲,充分验证了雄厚的企业实力。中国工程机械企业正在一步步向世界最高水平发展,徐工集团和三一重机均位列前十名。

2019年世界工程机械制造商10强营业额

资料来源:Internationl Construction

2019年世界工程机械制造商10强营业额所占市场份额情况

资料来源:Internationl Construction

中国工程机械行业现状

国家持续稳定的固定资产投资增长期拉长、基建投资拉动渐强等背景下,工程机械产品需求呈现强劲增长态势。巨大的工程机械保有量带来的设备更新需求、GDP 的稳定增长带来的设备增量需求、我国工程机械龙头完善海外布局推动的出口需求,综合环保趋严、机器替人等因素,共同驱动工程机械行业增长,为未来几年工程机械的销量提供了强力支撑。

2018 年中国工程机械行业九种主要产品销售同比增长 25.5%。其中装载机销售近 12万台,增长超过 20%;挖掘机销售超过 20万台,超越上一次销售峰值;汽车起重机销售超过 3 万台,同比增长 58%;叉车销售达到历史新高的 59.7 万台,同比增长 20.2%;。只有摊铺机略有下降,降幅2.97%。

2017-2018年工程机械行业主要产品销量

产品 | 2018年销量:台 | 2017年销量:台 | 同比 |

装载机 | 118811 | 97659 | 21.7% |

推土机 | 7600 | 5707 | 33.2% |

平地机 | 5261 | 4522 | 16.3% |

汽车起重机 | 32278 | 20434 | 58.0% |

随车起重机 | 14084 | 10867 | 29.6% |

工业车辆 | 597252 | 496738 | 20.2% |

压路机 | 18376 | 17421 | 5.5% |

摊铺机 | 2319 | 2390 | -3.0% |

挖掘机 | 203420 | 140303 | 45.0% |

总计 | 999401 | 796041 | 25.5% |

资料来源:中国工程机械协会

2018 年工程机械出口增长较好,九种产品合计出口 221372 台,同比增长 34.4%,高于总销量增幅。主要出口产品中叉车出口 167023台,比 2017 年增长 32.8%;

受益“一带一路”战略推进,挖掘机出口销量有望保持持续增长。2018年挖掘机出口 19100 台,比 2017 年增长 97.5%。从海关数据来看,国内挖掘机出口市场前几名为伊朗、印尼、菲律宾、缅甸、美国、土耳其、比利时、泰国、俄罗斯等国家,大部分为“一带一路”沿线国家,受益于沿线项目陆续开工建设,对挖机等工程机械设备需求增长较大。从长期看,“一带一路”沿线国家大多为发展中国家,工程机械市场才刚刚起步,国内工程机械企业率先布局这些新兴市场,有望获得先发优势,未来出口市场有望保持持续增长。

2017-2018年工程机械行业主要产品出口量

产品 | 2018年出口量:台 | 2017年出口量:台 | 同比 |

装载机 | 23260 | 19559 | 18.9% |

推土机 | 2176 | 1647 | 32.1% |

平地机 | 3197 | 2495 | 28.1% |

汽车起重机 | 2125 | 2200 | -3.4% |

随车起重机 | 1173 | 1058 | 10.9% |

工业车辆 | 167023 | 125725 | 32.8% |

压路机 | 3202 | 2278 | 40.6% |

摊铺机 | 116 | 57 | 103.5% |

挖掘机 | 19100 | 9672 | 97.5% |

总计 | 221372 | 164691 | 34.4% |

资料来源:中国工程机械协会

当前我国工程机械龙头企业在品牌、质量、销售等各方面已臻成熟,均完成了海外布局,全球经营能力更强,有望进一步受益于海外需求带来的销量增量。2018 年我国挖掘机出口欧美品牌中以卡特彼勒为主,国产品牌中三一重机占据出口主导地位,柳工机械、山河智能、徐工集团等企业紧随其后。

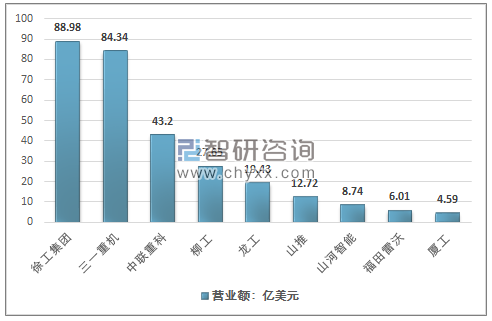

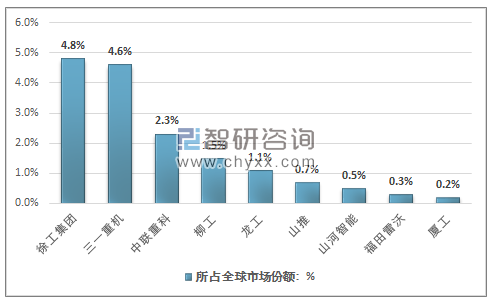

2019年全球工程机械制造商50强排行榜中,共有9家中国企业上榜,根据排名情况,国内上榜企业依次为徐工、三一、中联重科、柳工、龙工、山推、山河智能、福田雷沃、厦工。2018年,是工程机械行业强劲发展的一年,前九大企业,营业额达到295.66亿美元,中国工程机械企业的市场份额更是由14%上升到了16%。

2019年全球工程机械制造商50强上榜中国企业营业额情况

资料来源:Internationl Construction

2019年全球工程机械制造商50强上榜中国企业占据全球市场份额情况

资料来源:Internationl Construction

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

工程机械行业发展前景分析

我国工程机械销售额与固定资产投资呈正相关的关系,2018年我国固定资产投资增速为5.9%,尽管增速较缓,但增长趋势依旧;另外,2018年7月下旬国务院会议及政治局会议都提出了“保基建促投资”的发展基调,在此背景下,工程机械行业将带来实实在在的销量提升。

与此同时,我国机械行业在海外市场的扩展上也颇有成效。据悉,在政策引领下,中老铁路、中泰铁路、匈塞铁路、雅万高铁等国际大通道开工建设中都频频出现中国工程机械设备的身影。可见,我国工程机械综合实力的显著增长。

环保趋严,促进工程机械主机加速更新

近年,国内环保越来越受到重视,对挖掘机的排放核查要求越来越高。2018年以来,中共中央、国务院、地方政府陆续出台了《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》、《打赢蓝天保卫战三年行动计划》、《京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》等政策意见,环保厅发布了《非道路移动机械及其装用的柴油机污染物排放控制技术要求(征求意见稿)》。

在环保越来越严格的情况下,淘汰国三标准以下的工程机械趋势越来越明显。目前高排放设备基本上以国二以下及部分国二设备为主,不排除未来逐渐提高排放标准要求。自 2017 年 12 月 1 日起,在北京市五环路(不含)以内区域、北京经济技术开发区行政区域、通州区部分行政区域禁止使用高排放非道路移动机械。环保政策趋严将极大促进存量设备的更新换代,不符合排放标准的设备将逐渐向偏远地区转移,或者直接出口到东南亚、非洲等地区。

工程机械再制造发展

随着工程机械行业的稳步发展,再制造逐渐成为行业成熟的标签之一。所谓再制造就是追求低碳、环保、绿色制造,被视为未来产业升级替代的发展方向。有资料显示,工程机械再制造产品比新产品的制造节能60%,平均有55%的部件都可以被再利用,制造过程中可以节省80%以上的能源消耗。目前,工程机械产业的再制造已经成为其产业链中的重要一环。它不仅为客户提供降低产品全生命周期成本的最佳方式,也有效支持了国家提倡的发展绿色循环经济的号召,成为工程机械行业未来发展的重要方向。

智能化转型大势所趋

随着近几年我国人口老龄化的日益严峻,劳动力短缺,人力成本显著上升,智能化已成为大势所趋,工程机械也不例外。如今,各行各业都在谋求产业的转型升级,尤其在人工智能、大数据、物联网等新一代信息技术推动下,信息化、自动化、智能化已经成为了工程机械企业发展的主要路径。通过机器人替代、软件信息化、柔性化生产等方式,企业可实现上下游信息透明、协作设计与生产,大大提升了生产服务的质量与效率。随着产业转型升级的持续推进,未来工程机械渗透率有望持续提升,新“四化”(电动化、网联化、智能化、共享化)将是未来工程机械行业发展的重点,而智能化的普及更是重中之重。

纵观当前工程机械行业发展趋势,考虑到主要工程机械产品自身更新替换需求、保有量的增长带来的增量需求、出口需求、环保趋严、智能化转型等因素,工程机械行业稳态增长可期。2019年,工程机械行业有望保持又稳又好的发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)