一、产业链概述

建国以来,我国工程机械制造主要分三个阶段:1949-1960年,建工,水电、机械等系统根据各自的需要生产或复制了一批急需的工程机械,主要是复制了40年代和50年代苏联的产品;1961年-1978年,全国建立和发展了一批骨干企业,国家建立了工程机械专业局、研究所。1979年到现在,中国共产党第十一届三中全会会议后,工程机械制造业进入了大发展时期。一些重点企业扩大了生产能力,进行了技术改造,同时建立了一批生产厂家。如今,我国已经是世界工程机械生产大国和主要市场之一,形成了较为完整的产业链。

工程机械产业上游为主要零部件包含了钢材、发动机、液压系统、地盘、轴承等,中游为工程机械的类型,包括挖掘机、起重机、压实机、装修机械等十八大类工程机械种类。下游主要应用于地产行业、基础设施建设、矿山等。

资料来源:智研咨询整理

二、上游产业

1、钢材

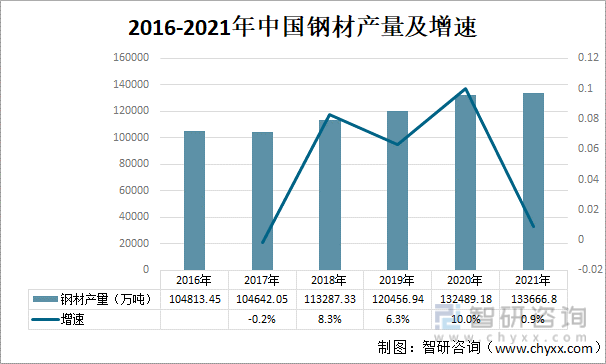

钢材是工程机械最重要的原材料,也是产品成本构成中的主要部分。一般来说,直接钢材占到工程机械产品成本的13%-15%;若再加上液压件、发动机、外购件等配件用钢,全部钢材约占到工程机械产品成本的30%以上。2017年,钢材产量有所下降,这是因为国内钢铁去产能,加之环保限产、严查中频炉及地条钢等举动抑制了国内钢材产量的释放。2021年钢产量为133666.8万吨,增速为0.9%。在双碳目标下,未来钢铁发展趋势将向着节能环保、绿色发展方向发展。

2016-2021年中国钢材产量及增速

资料来源:国家统计局、智研咨询整理

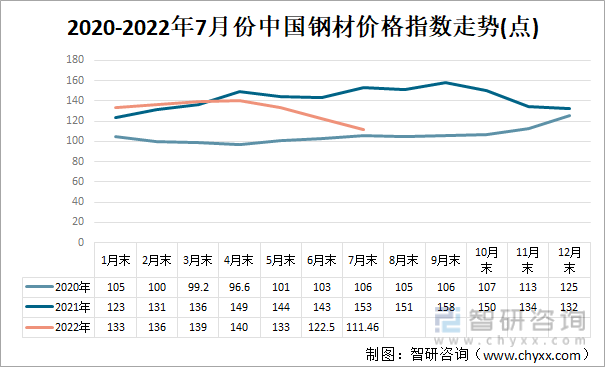

2021年以来,中国钢材价格持续上涨,2021年9月末,中国钢材价格指数为158点;首先是由于钢材需求量增速较快所造成的;其次是因为在双碳目标的指导下,钢铁行业开工率低,钢铁库存下降,导致钢材价格上涨;另外是由于我国进口铁矿石价格上涨所引起的。

然而,2022年4月份以来,我国钢材价格却出现下降趋势。这是多重因素所造成的,高温频发,暴雨天气不断,使得室外建筑行业受到严重影响,间接影响到了钢材的需求,导致价格下降;其次受俄乌战争的影响,作为全球第五大钢铁生产国的俄罗斯,受到西方世界的限制,只好以75折的优惠价格出口到了中国。4月份,俄罗斯对华出口钢材总量突破40万吨,2021年全年这一数字只有8.4万吨,增幅达惊人的5倍;再次,美联储加息,使得大量资金从资本市场抽逃,进一步导致了钢材价格的下跌。最后,作为钢铁产业链下端的房地产行业,在中国的发展已经迎来了发展的拐点,开启了下行的通道,间接导致了钢材需求量的下降。

2020-2022年7月份中国钢材价格指数走势(点)

资料来源:钢铁工业协会、智研咨询整理

2、发动机

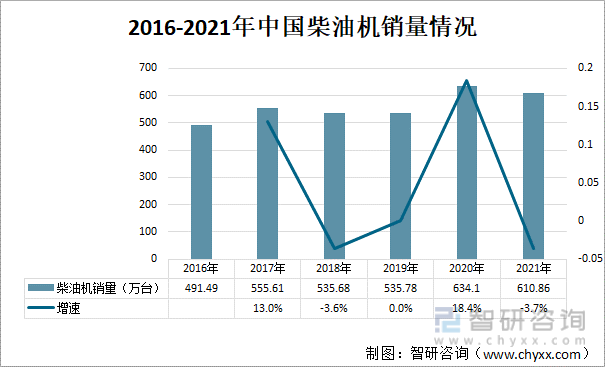

发动机是工程机械最主要的总成之一,是动力的来源,被称为工程机械的心脏。工程机械主要使用柴油发动机,柴油发动机的转速较低,相关零部件不易老化,零部件磨损也比汽油发动机少。柴油发动机通常会在很小的转速下就能获得很高的扭矩,这在复杂路面、爬坡、载重,要优于汽油机。从整体看,柴油机销量呈上升趋势,2021年柴油机销量为610.86万台。

2016-2021年中国柴油机销量情况

资料来源:中国内燃机工业协会、智研咨询整理

3、液压系统

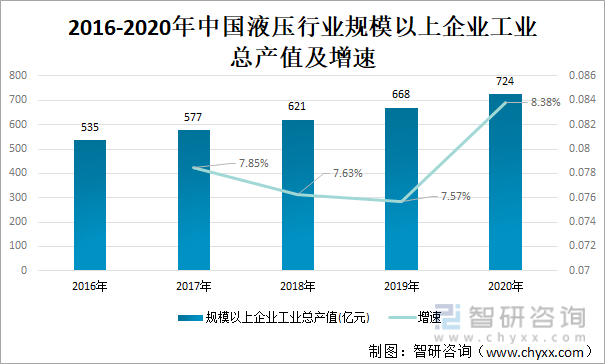

液压系统对于整个工程机械而言,具有无可替代的作用,使用液压系统能够迅速达到功率的综合利用和限制,既能提高工作效率,还能促使技术的不断更新。中国液压行业规模以上企业工业总产值呈上升趋势,2020年为724亿元,增速达到了8.38%。

2016-2020年中国液压行业规模以上企业工业总产值及增速

资料来源:中国液压气动密封件工业协会、智研咨询整理

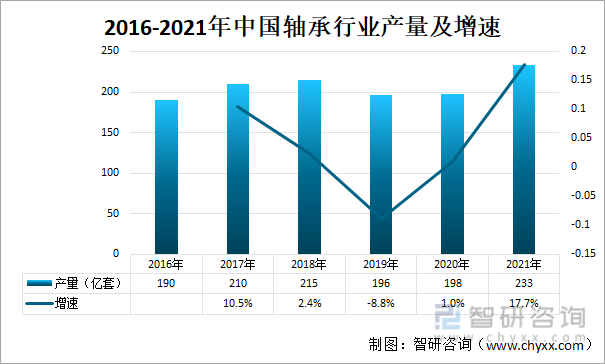

4、轴承

轴承是工程机械中的一种重要零部件,它的主要功能是支撑机器旋转体,降低其在运动过程中的摩擦系数,并保证其回转精度。按运动摩擦性质的不同,轴承可分为滚动轴承和滑动轴承两类。2021年轴承的产量为233亿套,增速达17.7%。

2016-2021年中国轴承行业产量及增速

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国工程机械行业市场发展现状及竞争格局预测报告》

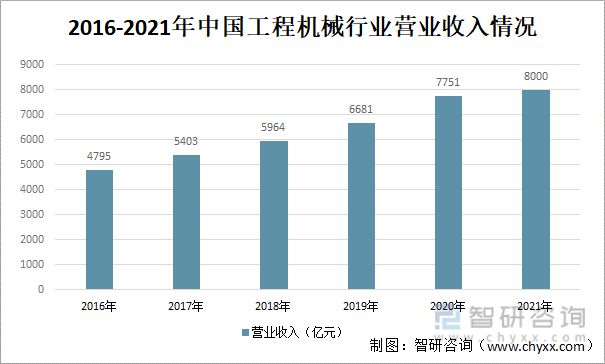

三、中游产业

中国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一。中国工程机械行业营业收入整体呈上升趋势,2021年营业收入为8000亿元,

2016-2021年中国工程机械行业营业收入情况

资料来源:中国工程机械工业协会、智研咨询整理

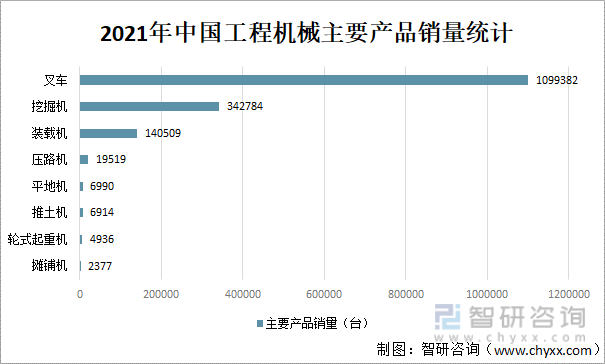

叉车是机械化装卸、堆垛和短距离运输的高效设备。2021年叉车销量达到109.94万台。在“节能环保,绿色环保”的国家环保政策驱动下,电动叉车受到越来越多用户的青睐,中国是全球重要的电动叉车出口国,产量约30%出口国外。从整个叉车行业将向着电动化、智能化、行业集中化方向发展。2021 年,挖掘机销量为34.28万台,其中三一重工挖掘机械销售收入 417.5 亿元,国内市场上连续 11 年蝉联销量冠军,挖掘机市场份额持续显著提升,销量突破 10 万大关,连续两年居全球第一。

2021年中国工程机械主要产品销量情况

资料来源:中国工程机械工业协会、智研咨询整理

从2021年工程机械上市公司部分业绩汇总来看,三一重工的营业收入与净利润在同行业中首屈一指,从营业收入看,其次是徐工机械和中联重科。从整体看,企业龙头集中度较低。

工程机械部分上市公司2021年年报业绩汇总

资料来源:中国工程机械工业协会、智研咨询整理

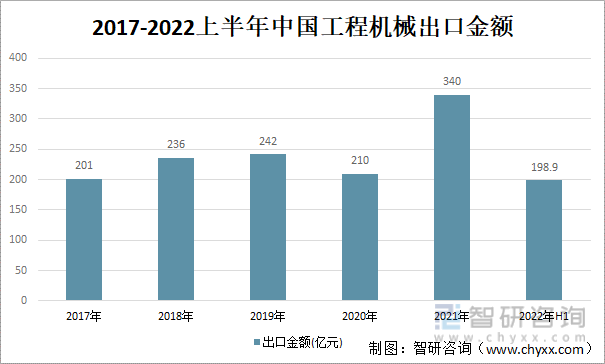

由于海外市场空间广阔,中国各大工程机械类企业纷纷推进国际化战略,中国工程机械出口金额整体呈上升趋势,2020年,受疫情影响出口金额有所下滑,2021年开始反弹,出口金额为340亿元。伴随国内主机厂在海外市场的不断拓展,国产品牌的海外市场份额持续提升,工程机械出口有望持续稳健增长。

2017-2022年上半年中国工程机械出口金额

资料来源:中国工程机械工业协会、智研咨询整理

四、下游产业

1、房地产产业

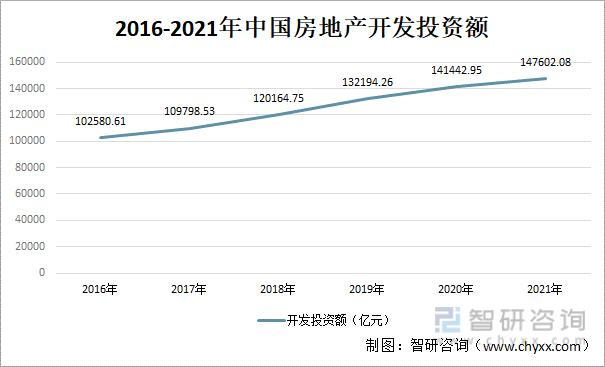

工程机械行业的繁荣与兴衰与房地产存在着正相关性。房地产行业的发展拉动着工程机械行业的发展,目前中国放低产开发投资额仍呈现上升趋势,然而增速在放缓。我国一直在调控房地产行业,强调房子是用来住的,不是用来炒的,对房产泡沫的抑制已经取得很好的效果。2021年中国房地产开发投资额为147602.08亿元。

2016-2021年中国房地产开发投资额

资料来源:国家统计局、智研咨询整理

2、基础设施建设

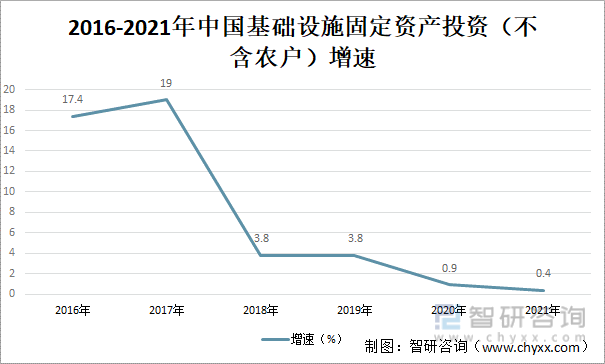

工程机械行业的发展与国家各项基础设施建设紧密相关,2008年国际金融危机全面爆发后,中国政府推出了“四万亿”投资一揽子举措,提振了工程机械行业。近年来,中国基础设施建设固定资产投资增速整体呈下降趋势,2021年为0.4%。

2016-2021年中国基础设施建设固定资产投资(不含农户)增速

资料来源:国家统计局、智研咨询整理

3、矿山工程

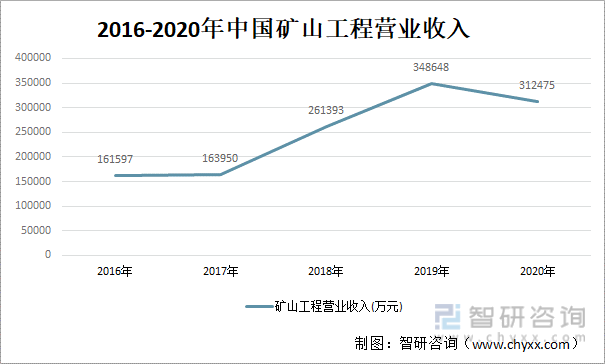

我国矿山工程营业收入整体上呈上升趋势,2020年因疫情影响略有下滑,2020年矿山工程营业收入为312475万元。“十四五”时期是我国采矿业转型发展的重要时期,在我国的《“十四五”规划》明确提出,在“十四五”期间,要加强矿山生态修复,提高矿产资源开发保护水平,发展绿色矿业,建设绿色矿山。同时,随着我国加大对锂、钴等矿山勘察及开采力度,带动了矿山设备需求量的增长。

2016-2020年中国矿山工程营业收入

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国工程机械行业投资战略分析及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械行业投资战略分析及发展前景研究报告

《2026-2032年中国工程机械行业投资战略分析及发展前景研究报告》共十八章,包含2026-2032年工程机械行业营销策略及案例分析,2026-2032年工程机械行业面临的困境及对策,研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)