1、全球汽车行业发展概况

(1)汽车市场发展良好,呈持续稳定增长态势

汽车工业经过百年发展,现已步入产业成熟期,21世纪之后进入了平稳增长的阶段。虽然2008年金融危机的爆发对汽车产业造成了一定的冲击,但自2010年起,得益于全球经济的温和复苏和各国鼓励汽车消费政策的出台,全球汽车产业快速回暖,并保持较为平稳的增长态势。全球汽车产量从2006年的6,922.30万辆增长至2017年的9,730.25万辆,复合增长率达3.14%;同期,全球汽车销量从6,834.74万辆增长至9,680.44万辆,复合增长率达3.22%。

2006-2017年全球汽车产销量(百万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车制造设备市场运行态势及战略咨询研究报告》

(2)全球汽车市场格局变化,消费重心渐向新兴市场转移

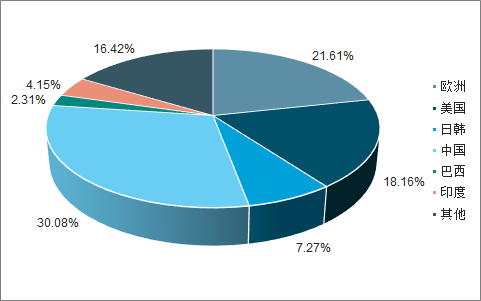

全球汽车行业按照不同市场区域划分呈现多极化市场格局,而伴随发展中国家经济的快速增长和科学技术水平的不断提升,极大推动了汽车的进一步普及。全球主要汽车厂商亦加大对新兴市场的投资力度,积极进行产业布局,全球汽车行业的消费重心正逐渐由以美国、欧洲和日韩为代表的传统市场向以中国、巴西、印度为代表的新兴市场转移。

2006年至2017年,在欧洲、美国和日韩等区域的汽车销量占全球销量比重有所下降,中国、巴西和印度的汽车销量及占比逐年上升,合计占比由15.94%增长至36.55%,其中,中国的汽车销量占比由10.56%增长至30.08%。

2017年全球各区域市场汽车销量占比

数据来源:公开资料整理

2、中国汽车行业发展概况

(1)我国汽车市场发展迅速,年销量全球第一

随着产业集中度不断提高、产品技术水平逐渐进步,我国汽车产业发展蓬勃,已经成为世界汽车生产及消费大国,汽车产销量均实现了高速增长。我国汽车产量从2006年的728万辆增长至2018年的2,781万辆,复合增长率达11.82%;同期,我国汽车销量从722万辆增长至2,808万辆,复合增长率达11.99%。截至2018年末,中国连续十年位居全球汽车销量第一。未来,随着城镇化的进一步推进、人民生活水平的逐步提高,将为我国汽车产业的发展孕育更为良好的环境。

2006-2018年中国汽车产销量(百万辆)

数据来源:公开资料整理

3、汽车电子行业发展概况与需求分析

(1)汽车电子市场规模稳步增长

汽车电子产业的发展与汽车工业的发展密切相关。随着汽车的智能化和电动化发展,以及消费者对安全性和节能环保要求的不断提高,汽车电子产业增速加快,逐渐成为各大整车厂商差异化竞争的焦点。在一定程度上,电子技术主导着汽车技术进步的方向,未来汽车技术的竞争将越来越多表现为汽车电子技术的竞争。而汽车电子技术的发展本身是一个不断迭代和完善的过程,朝着集成化和智能化的方向演变,在此过程中,汽车电子的内涵和外延将不断拓展。

从全球市场来看,美国、欧洲和日本是全球主要的传统汽车市场,也是汽车电子产业的技术领先者,掌握着国际汽车电子行业的核心技术,并孕育了包括大陆、电装、德尔福等在内的一批全球汽车电子巨头。全球汽车电子市场规模在未来几年将保持较高的增速,且高于整车市场。

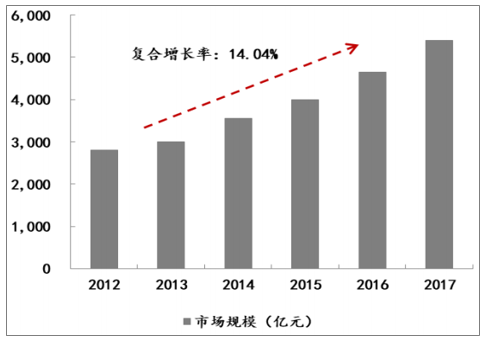

从我国汽车市场来看,近年来,我国汽车电子行业发展势头良好。我国汽车电子市场规模从2012年的2,800亿元增长至2017年的5,400亿元,复合增长率达到14.04%。未来,在汽车产业向新兴市场转移的背景下,随着本土企业研发实力、生产水平和服务水平的不断提升,我国汽车电子行业发展空间广阔、前景可期。

2012年-2017年中国汽车电子市场规模及增长率(亿元)

数据来源:公开资料整理

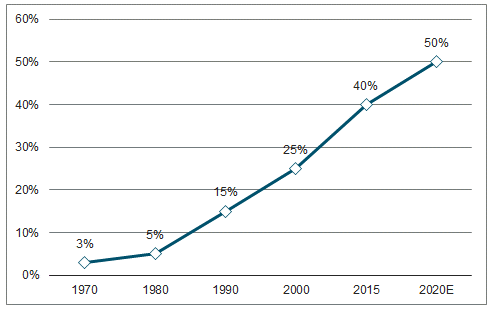

(2)汽车电子占整车成本比重日益提升

汽车技术70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志。全球汽车电子占整车价值比重预计将由2015年的40%上升到2020年的50%。目前,对于不同类型汽车,汽车电子在整车成本中的占比不尽相同,其中在紧凑型乘用车成本中的占比达到15%,中高端乘用车占比达28%,混合动力乘用车占比达47%,纯电动乘用车占比达65%。

全球汽车电子占整车成本比例

数据来源:公开资料整理

汽车电子在不同车型的成本占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询