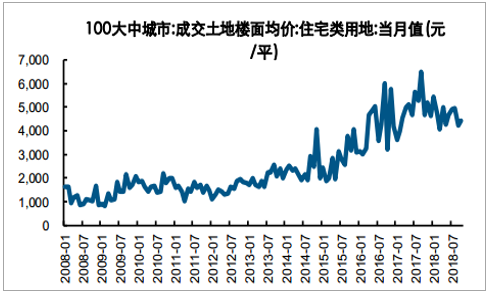

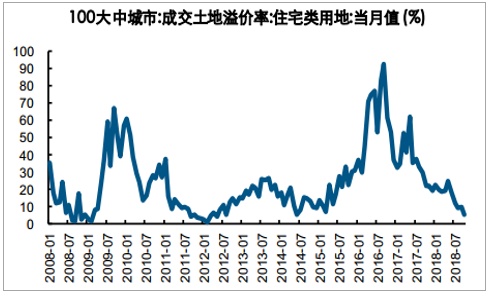

2018年10月商品房销售面积累计增速约为2.2%,相比2017年全年增速回落约5.5pct,而且在低基数的背景下,2018年9月、10月商品房销售面积的单月增速已连续2个月处于负增长区间。另一方面,100大中城市数据显示,住宅类用地土地成交楼面均价从2018年年初的5435元/平方米左右下降至2018年10月的4419元/平方米左右,住宅类用地土地成交溢价率相应从约22.8%下降至约5.3%。

2018年以来,商品房销售面积增速逐步下滑

数据来源:公开资料整理

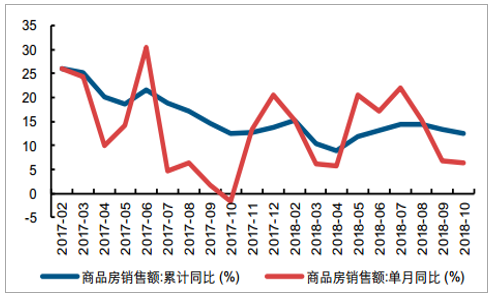

2018年以来,商品房销售额增速逐步下滑

数据来源:公开资料整理

2018年以来,住宅类用地土地成交楼面均价走低

数据来源:公开资料整理

2018年以来,住宅类用地土地成交溢价率走低

数据来源:公开资料整理

一二线城市:销售下滑主要因素来自于去化率回落

目前一二线与三四线城市销售下滑趋势较为明确,但内在因素却各有不同。截至2018年10月,一二线城市销售面积累计增速约为-1.2%,商品房销售表现依然较为弱势,三四线城市销售面积累计增速约为3.7%,相比2017全年销售面积增速放缓约9.9pct。

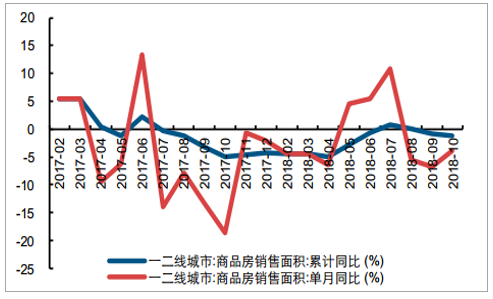

2018年以来,一二线城市商品房销售面积增速维持弱势

数据来源:公开资料整理

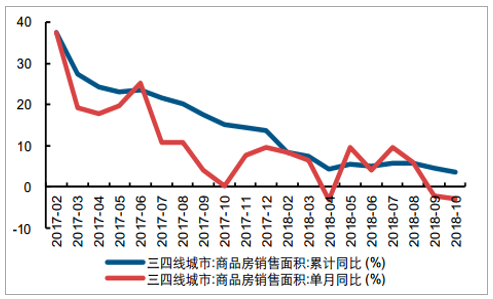

2018年以来,三四线城市商品房销售面积增速持续下滑

数据来源:公开资料整理

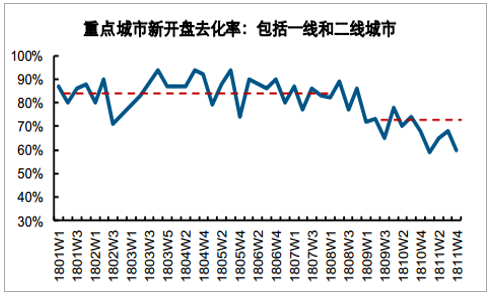

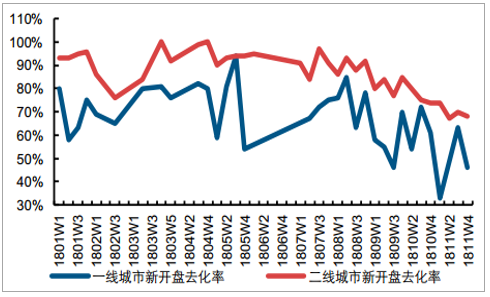

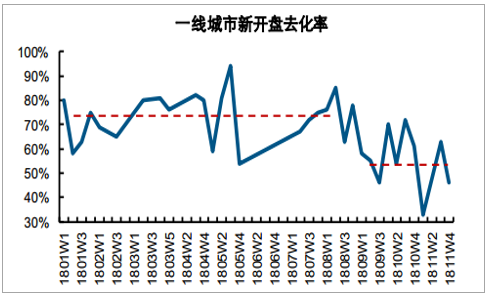

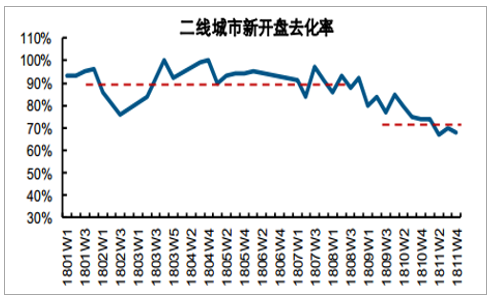

一二线城市基本面下滑的主要因素来自于新推盘去化率的回落。对于一二线城市,2018年下半年以来去化率开始逐步下滑,尤其是在7月31日政治局会议表示“坚决遏制房价上涨”之后,楼市观望情绪加重。从具体数据来看,重点城市(包括一线和二线城市)新开盘去化率从年初80%左右下降至近期的60%左右,其中一线城市三季度以来平均去化率约为55%,二线城市三季度以来平均去化率约为73%,相比年初均明显下滑。

2018年下半年以来,重点城市新开盘去化率逐步下滑

数据来源:公开资料整理

2018年下半年以来,一线及二线城市新开盘去化率逐步下滑

数据来源:公开资料整理

三四线城市:销售放缓主要因素来自于棚改及货币化安置率回落

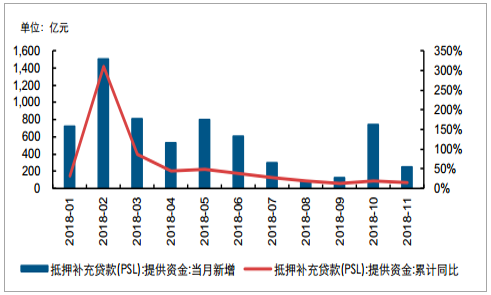

三四线城市基本面放缓的主要因素来自于棚户区改造及货币化安置率的逐步回落。一方面,从为棚户区改造提供资金支持的PSL来看,2018年下半年以来新增提供资金量显著回落,2018年上半年月均提供资金量约为829亿元,而7月至11月月均提供资金量仅约303亿元,下降幅度达到约63%。另一方面,根据2018年10月8日国务院常务会议的表述,“因地制宜调整完善棚改货币化安置政策,商品住房库存不足、房价上涨压力大的市县要尽快取消货币化安置优惠政策”,从目前房地产市场整体库存已处于低位的实际情况来看,后续棚户区改造货币化安置率或将呈现下降趋势。

2018年下半年以来,PSL提供资金量显著下滑

数据来源:公开资料整理

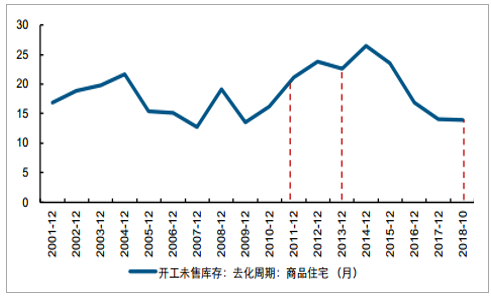

目前开工未售库存的去化周期已经降至历史上较低水平

数据来源:公开资料整理

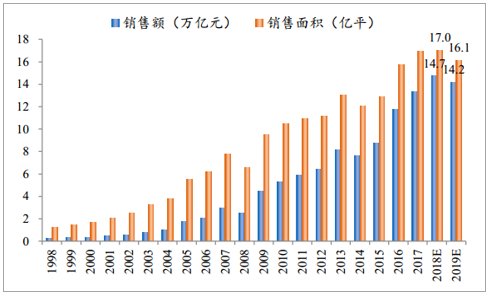

预计2019年全国商品房销售面积将出现2015年来首次负增长,增速下降至-5.4%。一线、强二线和强三线城市将进入以价换量的筑底阶段,弱二线和三四线将见顶回落、进入量价平稳回落的回调阶段。

1998-2019年商品房销售额和销售面积

数据来源:公开资料整理

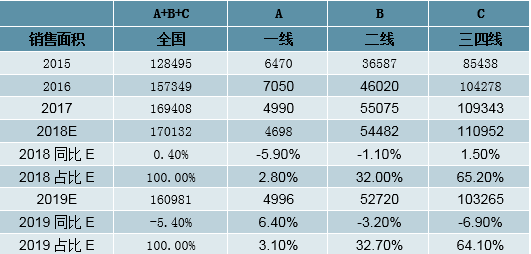

销售区域分化,我们按照城市能级分别预测,加总得到全国数据。预计19年全国商品房销售面积增速降至-5.4%,其中一线、二线和三四线分别占比3.1%、32.7%和64.1%,同比增速分别为6.4%、-3.2%和-6.9%。

2019年房地产销售面积预测

数据来源:公开资料整理

一线城市:销售底部改善,预计2019年销售面积持平,销售额增长5.0%

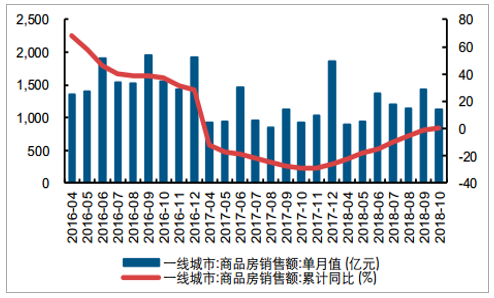

从2018年情况来看,一线城市销售已经处于底部改善区间,销售面积与销售额累计降幅逐步收窄。截至2018年10月,一线城市销售面积累计同比下降约10.0%,相比2017年全年降幅收窄约19.3pct,销售额累计同比增长约0.7%,相比2017年全年增速上升约26.8pct。

2017年至2018年,一线城市销售面积基本上已经处于底部

数据来源:公开资料整理

2017年至2018年,一线城市销售额基本上已经处于底部

数据来源:公开资料整理

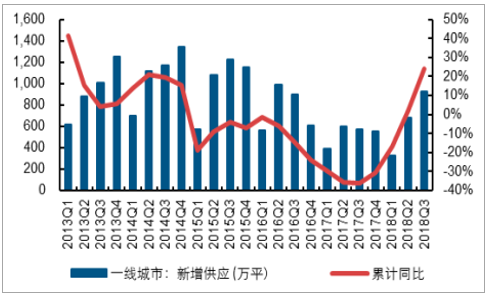

2018年一线城市销售改善是推盘增加和去化率下降的双重作用下的结果,2018年前者对销售的提升作用明显大于后者对销售的负面作用。一线城市2018年二季度以来推盘量明显提升,截至三季度末新增供应累计同比上升约24%,这在很大程度上抵消了去化率下降带来的影响。2018年三季度以来一线城市新开盘去化率有所下滑,但总体而言推盘增加对销售提升的作用大于去化率下滑对销售的负面作用。

2018年一线城市新增供应明显增加

数据来源:公开资料整理

2018年一线城市新开盘去化率有所下滑

数据来源:公开资料整理

我们认为上述趋势在一线城市仍将在2019年延续,预计2019年一线城市销售面积增速恢复到同比持平(0.0%)的位置,考虑到销售限价或有合理改善空间,预计2019年一线城市销售额同比增长约5.0%。

2019年一线城市房地产销售情况预测

数据来源:公开资料整理

二线城市:销售底部盘整,预计2019年销售面积下滑3.0%,销售额增长1.9%

从2018年情况来看,二线城市销售处于底部盘整状态,销售面积与销售额累计增速分别围绕着0.0%和12.0%波动。截至2018年10月,二线城市销售面积累计同比下降约0.3%,相比2017年全年降幅收窄约0.1pct,销售额累计同比增长约10.5%,相比2017年全年增速回落约0.7pct。

2017年至2018年,二线城市销售面积处于底部盘整状态

数据来源:公开资料整理

2017年至2018年,二线城市销售额处于底部盘整状态

数据来源:公开资料整理

二线城市2018年以来新增供应逐步回落,去化率亦开始下滑。截至2018年10月,二线城市新增供应累计同比增长约0.3%,相比2017年同比增速回落约7.8pct,由此来看二线城市供应高峰期可能已经过去,另一方面二线城市新开盘去化率也有所下滑,预计后续销售将处于底部盘整状态。

二线城市2018年以来新增供应逐步回落

数据来源:公开资料整理

2018年二线城市新开盘去化率有所下滑

数据来源:公开资料整理

结合二线城市销售底部盘整的判断,我们预计2019年二线城市销售面积下滑约3.0%,考虑到销售限价或有合理改善空间,预计2019年二线城市销售额同比增长约1.9%。

2019年二线城市房地产销售情况预测

数据来源:公开资料整理

三四线城市:销售显著回落,预计2019年销售面积下滑10.0%,销售额下滑11.8%

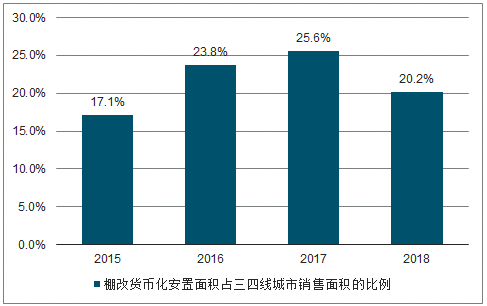

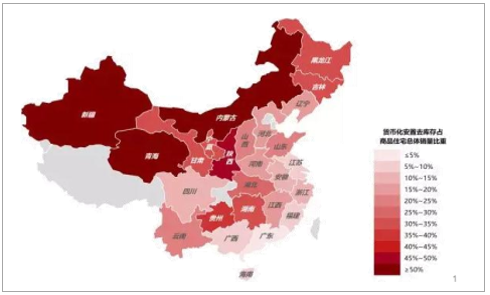

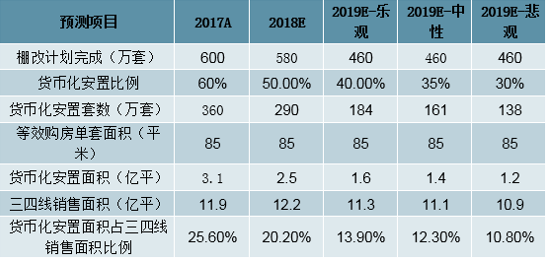

棚改货币化安置是影响三四线城市销售情况的关键因素,根据测算棚改货币化安置面积占三四线销售面积的比例近年来约为17.1%-25.6%,在中西部地区这一比例会更高。在棚改货币化安置推动下,三四线城市近年来销售表现良好,根据测算2015年至2018年棚改货币化安置面积占三四线销售面积的比例分别约为17.1%、23.8%、25.6%和20.2%,这说明棚改货币化安置在三四线城市销售中占据相当重要的位置。从各区域情况来看,中西部棚改货币化安置面积占当地销售面积的比例更高,例如新疆、青海、内蒙古、陕西、贵州、湖南、甘肃、湖北、云南、陕西等地区受棚改货币化影响相对更大,而珠三角、长三角、环渤海等东部沿海地区受影响相对较小。

近年来棚改货币化安置面积占三四线城市销售面积的比例

数据来源:公开资料整理

2016年-2017年各地区货币化安置面积占住宅销售面积的比例

数据来源:公开资料整理

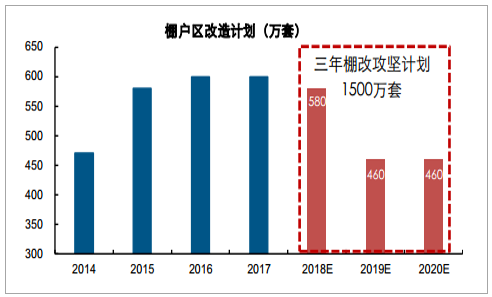

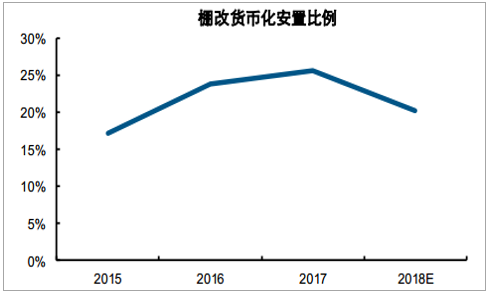

后续棚改总量及货币化安置率趋于回落,2019年三四线城市销售预计将逐步走弱。一方面,2019年棚改年度总量或将下降。根据三年棚改攻坚计划,结合2018年至2020年改造各类棚户区1500万套的总目标,以及2018年改造580万套的年度目标,预计2019年至2020年的年度棚改目标将下降至每年460万套。另一方面,2019年棚改货币化安置比例预计也将回落。根据前文分析,随着库存水平逐步回落,结合国务院常务会议提出的“因地制宜调整完善棚改货币化安置政策,商品住房库存不足、房价上涨压力大的市县要尽快取消货币化安置优惠政策”,预计棚改货币化安置比例将逐步回落。

根据棚改计划,2019年棚改总量预计将下降至每年460万套

数据来源:公开资料整理

随着去库存的推进,棚改货币化安置比例预计将逐步下降

数据来源:公开资料整理

考虑棚改货币化安置率的中性假设下,以及改善类等购房需求的自然回落,预计2019年三四线城市销售面积下滑10.0%,此外销售均价在成交量回落的情况下预计将有所下行,预计2019年三四线城市销售额下滑11.8%。

考虑棚改放缓条件下,2019年三四线城市房地产销售面积预测

数据来源:公开资料整理

综合考虑一线、二线及三四线城市的销售走势,我们预计2019年全国商品房销售面积同比下滑7.9%,销售额同比下滑5.6%,其中销售下滑的主要动力来自于三四线城市棚改货币化安置的放缓。

2019年房地产销售情况预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国写字楼行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询