医疗信息化公司在连接医院、患者、药品服务机构、保险机构并构建“互联网+医疗健康”服务的同时,通过提供在线诊疗、处方导流、保险对接等服务而获得服务费或分成式的商业模式,从而与延伸与扩展了新的商业模式。

医院目前电子病历等级评审和互联互通成熟度评测的结果不甚理想,通过高等级标准评测的数量和占比很低,多数机构处于初级应用水平,医疗信息化应用水平存在很大提升空间。

政策暖风频吹,围绕三大关键词:电子病历、“互联网+”、医联体。2018以来医疗信息化政策密集发布,2018年以来医疗信息化的相关政策,认为政策主要围绕着三大关键词。

一、 电子病历

地方各级卫生健康行政部门要组织辖区内二级以上医院按时参加电子病历系统功能应用水平分级评价。到2019年,所有三级医院要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

未来两年电子病历带来的市场规模到达到369亿,三级医院增量超200亿。对于电子病历2级到3级我们假设,单体医院信息化投入200万,已达标医院数量3576家,全国三级医院与二级医院根据2018Q1数据加总为11008家,仍有7432家医院需要进行电子病历3级建设,带来149亿市场规模。对于电子病历3级到4级我们假设,单体医院信息化投入1000万,已达标医院渗透率为10%,全国三级医院共2439家,仍有2195家医院需要进行电子病历4级建设,带来220亿市场规模。

电子病历在医疗中作为主要的信息源,核心价值不单纯在于病历的无纸化存储和电子化记录,还可实现质量控制、循证医学、临床路径、疾病监测等功能,其共享性好,使用方便,有益于提高医疗安全水平和质控能力,同时还可提供有保健价值的健康档案,是区域协同医疗信息化的重要数据库。因此,电子病历是实现院内、院外“数据互联互通”的核心,也是实现区域医疗信息化的关键。

二、“互联网+”

国务院、卫健委分别在2018年4月和9月发布政策,鼓励医院申请互联网医院、支持第三方机构搭建互联网信息平台,推进远程医疗服务,鼓励医联体通过互联网加速医疗资源上下贯通、信息共享,发展互联网妇幼健康服务、拓展互联网结算支付服务、建设家庭医生签约服务智能化信息平台等方面。

根据调查数据显示,2018年6月份,全国一共31710家医院,其中三级医院2439家,二级医院8569家。截止到2018年第1季度,全国7880个二级及以上公立医院中86.8%建立了规范化的电子病历。共有8265家医疗机构注册并参与数据填报,其中至少完成一次上报的医疗机构有6952家,其中二级医院4916家,三级医院1874家。在已填报的医疗机构中,43.27%的医疗机构能够实现不同部门,甚至不同医疗机构之间的数据共享。

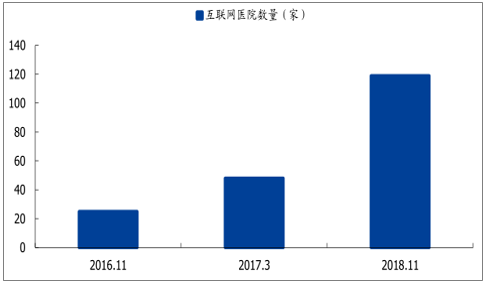

2016.11-2018.11互联网医院数量变化

数据来源:公开资料整理

随着国家对互联网+医疗健康发展的规范与支持政策的明确,以及医院、医疗IT厂商、互联网平台等参与方积极的协同协作,互联网+医疗健康有望进入加速发展期,并在服务创新与商业模式落地方面展现出强大的潜力与价值。

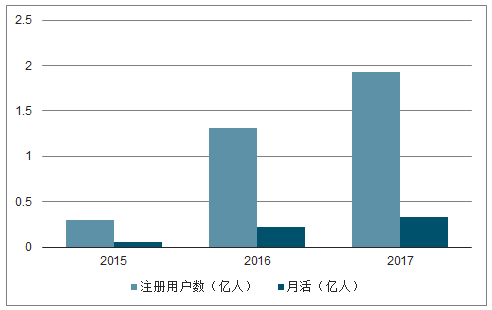

平安好医生:是平安集团旗下的互联网医疗平台,2018年5月4日在港交所挂牌上市,以10月16日收盘价计算,最新市值为459亿港币。平安好医生已建立起覆盖全国的医疗健康服务商网络,包括约3100家医院(包括超1000家三甲医院)、1100家体检中心、500家牙科诊所及7500家药店。

2015-2017年平安好医生注册用户数与月活数据图

数据来源:公开资料整理

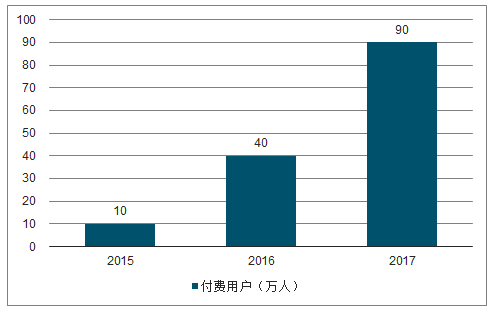

2015-2017年平安好医生平均月付费用户

数据来源:公开资料整理

除了互联网公司积极布局外,近年来众多医疗机构也在IT公司的帮助下,通过自建APP平台或利用微信公众号等渠道来提供预约挂号、智能分诊、叫号查询、取报告单、在线医患互动等服务。

三、 医联体

医联体建设自2015年以来就是政策中建设的热点,要求综合医改试点省份每个地市,以及分级诊疗试点城市,至少建成1个有明显成效的医联体。探索对部分慢性病签约患者,提供不超过两个月用药量的长处方服务,加强基层和上级医院用药衔接,方便患者就近就医取药。明确到2020年,在总结试点经验的基础上,全面推进医联体建设,形成较为完善的医联体政策体系。

四、医保局

医保局的成立首先将解决“三保合一”的问题,城镇居民医疗保险和新农合管理职能将加速整合。三保合一后意味着医保购买能力、谈判能力、支付标准的制定能力增强,中国医改在一定程度上进入医保主导时代。医保为主,商保为辅;医保支付方式;公立医院控费。

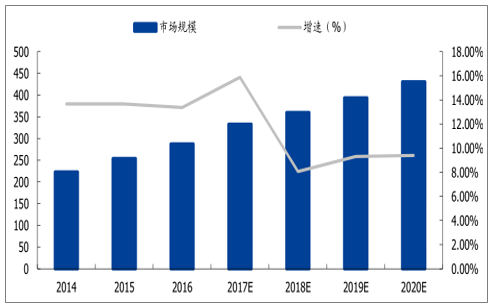

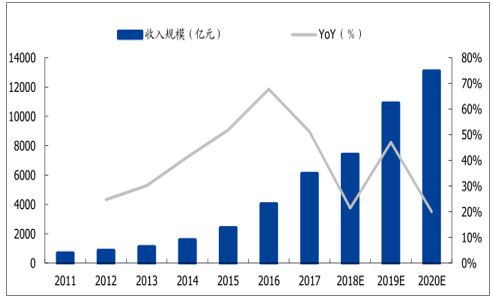

预计到2020年中国医疗信息化总规模将达到430.55亿元,期间复合增长率为9-10%。

2014-2020年IDC预测医疗信息化市场规模及预测(亿元)

数据来源:公开资料整理

医保为主,商保为辅是必然趋势:1)医保覆盖广,但保障力度不足;2)现阶段医保控费能力弱,医保基金支付压力较大;3)医保局成立后看,未来医保支付改革更加游刃有余,商保介入的空间进一步增大;4)商业健康险既可以补充医保缺口,提升保障力度,又可以补充高端市场,提供优质医疗服务。

2017年中国保险市场总体原保费收入为36581.01亿元。其中,健康险原保费收入为4389.46亿元,占比12.0%,与寿险(占比58.7%)、财险(占比26.9%)业务相比规模尚小。

2011-2020E健康险保费收入规模

数据来源:公开资料整理

五、国内医疗信息化

第一部分,医院信息化:医院信息化分为管理信息系统(HIS)和临床信息系统(CIS)两个阶段,HIS是医院初期进行信息化投资的目的是为了规范和细致的管理,HIS系统获取的数据是为了更好的帮助医院进行管理,目前几乎完成全覆盖,但市场较为分散;CIS是以病人管理为核心,提高医疗服务质量和患者安全,基于电子病历的临床信息系统成,打破院内的数据孤岛,实现院内数据共享,建设院内集成(开放)平台,目前处于高速增长期;

第二部分,区域医疗资源信息平台:单个医院的数据价值仍然是十分有限,为实现区域医疗资源的优化配臵,必须将区域医疗大数据互通互联,未来区域医疗资源信息平台建设将会处于高速增长期。

第三部分,延伸信息化:包括远程医疗、医保信息化、药品流通信息化、移动医疗和云医疗等。

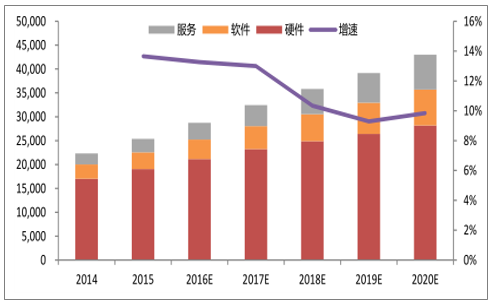

2016-2020年中国医疗信息化总开支将从287.24亿元增长至430.01亿元,CARG为10.6%,其中软件和技术服务服务将从75.8亿元增长至148.21亿元,CARG达到了18.2%。

2014-2020年国内医疗信息化行业规模(百万元)

数据来源:公开资料整理

医院大概每年投入0.3-2%的收入到信息化建设中,且投入比例有增加趋势,特别是三级、二级医院,投入比例在1-2%左右,越大的医院,投入的软件占比越高,小一点的医院,投入的硬件比例高。相比于发达国家投入占比达到3-5%的水平,国内医疗信息化的发展还有较大的提升空间。

六、“三保合一”

在医保基金日益加大的支出压力下,医保控费已成为政府非常重视的问题。当前国内医疗健康领域面临的最大挑战之一即是医疗费用支出过高。中国医疗支出占GDP的5.4%,人均支出达321美元,个人占总支出的34.4%,医保控费已成为政府非常重视的问题。

2011-2017年医保费用支出

数据来源:公开资料整理

医保局成立加速“三保合一”,医保购买能力、谈判能力、支付标准的制定能力增强,医改在一定程度上进入医保主导时代,更快的推进医保控费支付方式改革。

医保局成立后,“三保合一”将根本改变医保筹资机制、保障水平、报销比例各不相同,并且城乡割离,制度分割的现状,医保购买能力、谈判能力、支付标准的制定能力增强,医改将在一定程度上进入医保主导时代,更快的推进医保控费支付方式改革。

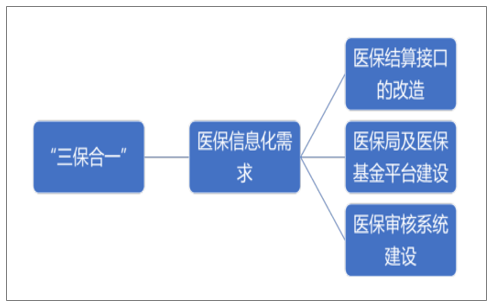

三保合一”将带动医保信息化的建设与更新。“三保合一”对于医保信息化带来的影响有:1)医保结算接口的更新,包括医院端的医保结算接口与原人社部和卫计委对应的结算接口改造;2)医保局以及医保基金平台的建设;3)医保审核系统的建设等。

“三保合一”将带动医保信息化的建设与更新

数据来源:公开资料整理

在医保支付环节,新医改以来,人社部门已明确提出要在总额控制的基础上结合门诊统筹来开展按人头付费,结合住院大病的保障探索按病种付费,建立和完善基本医疗保险、经办机构和医疗机构谈判协商的机制和风险分担的机制。

相关报告:智研咨询发布的《2019-2025年中国医疗信息化行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告

《2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告》共十章,包含中国医疗O2O行业重点企业布局案例研究,中国医疗O2O市场前景预测及发展趋势预判,中国医疗O2O投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询