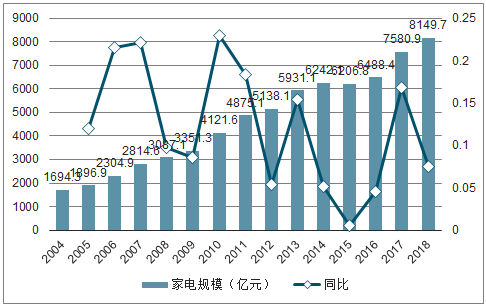

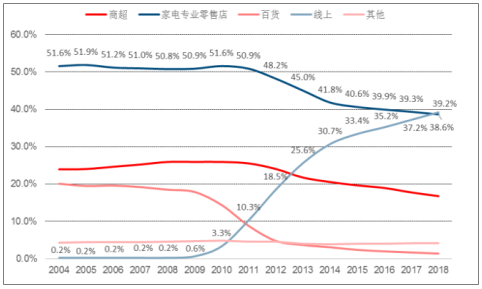

我国家电市场规模由2004年1694.3亿元增至2018年8149.7亿元,CAGR达11.9%,呈周期波动上升,一方面居民收入增长带动家电人均保有量不断提升,另一方面受地产及家电固定更换周期影响。分渠道看,2018年线下渠道(含家电连锁+商超+百货等)合计占比60.8%,其中家电连锁渠道占比从2008年的50.8%降至2018年的38.6%,线上渠道占比从2008年的0.2%增至2018年的39.2%,由于家电属标品,电商已反超成为第一大渠道,并完成了对居民家电消费习惯的培育。

2004-2018年我国家电市场规模及增速(亿元)

数据来源:公开资料管理

相关报告:智研咨询发布的《2019-2025年中国家电行业市场竞争现状及投资方向研究报告》

2004-2018年我国家电零售渠道结构

数据来源:公开资料管理

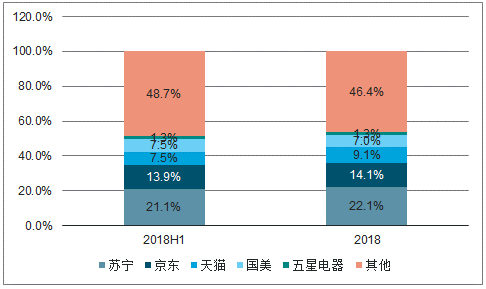

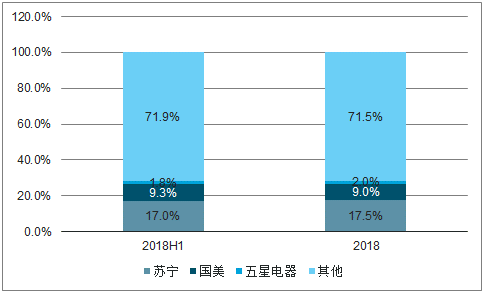

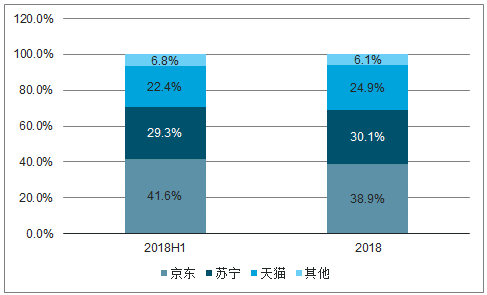

从全渠道竞争格局看,苏宁凭借线下渠道优势居首。2018年家电全渠道中苏宁占比最高,为22.1%,领先京东8.0pct,其后依次为天猫、国美和五星电器。单看线下,2018年苏宁以17.5%市占率居首,领先国美8.5pct;线上家电市场基本被京东、苏宁、天猫瓜分,京东以38.9%市占率居首,苏宁以30.1%次之,天猫为24.9%,线上集中度仍在扩大。苏宁各渠道市占率下半年环比上半年均有提升。

我国家电全渠道市场占有率

数据来源:公开资料管理

我国家电纯线下市场占有率

数据来源:公开资料管理

我国家电纯线上市场占有率

数据来源:公开资料管理

本文采编:CY329

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询