一、游戏行业进入成熟期, 增速换挡

自2016年1月以来,国家有关部委对游戏行业的监管日益趋严,整体来看,自《网络出版服务管理规定》 发布开始,监管走过了一条从版号必需化向版号审核严格化发展,最终暂时停放版号之路。运营备案文号自2004年6月21日首次发放以来历史波动率较大,从2011年起发放数量逐渐上升,经历过16年6月至12月的发放低潮,也经历过17年7月至18年3月的发放高峰,但完全停止的状况自2011年以来尚属首次,可见此次监管的特殊性。

政策集中于游戏版号总量控制、未成年保护和游戏内容监管。 2018 年游戏行业最大的变化在于政策监管持续加强, 2018 年 3 月,由于机构改革原因,文化部暂停游戏版号审批, 6 月关闭游戏备案入口, 8 月中宣部等八部委联合印发《综合防控儿童青少年近视实施方案》,实施游戏版号总量控制和游戏适龄提示制度, 12 月中宣部成立网络道德委员会,对已上线和待审批游戏产品进行道德风险评估,评估结果分为“批准、修改、不予批准”。这一系列政策密集出台, 对游戏板块形成较大利空,板块估值经历深度回调,目前大部分游戏公司 TTM 估值位于 10-20 倍之间。

近期游戏行业监管政策梳理

数据来源:公开资料整理

游戏监管正式进入了下半场,长期来看,中国游戏行业的监管力度预计将会越来越大,将会对游戏行业的发展产生深远的影响。

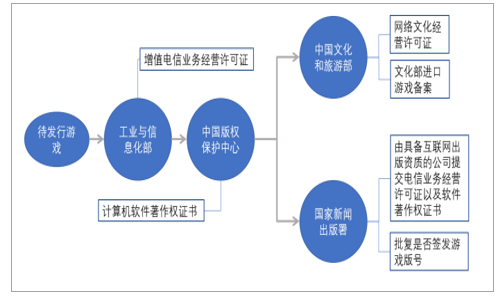

游戏发行许可流程

数据来源:公开资料整理

版号审批暂停主要受机构改革影响,随着各省改革方案落地,版号将重启审批。首批游戏已经完成版号审核,版号进展超出市场预期。我们预计版号有望在 2019 年上半年分批次、逐步恢复审批。短期来看,游戏大厂版号有一定储备,且存量游戏尚能贡献业绩,故其 18 年业绩受版号影响相对有限,但正常来说版号放开后需要一段时间新游才能上线并贡献利润, 同时游戏公司也会此考虑同期市场竞品情况对产品进行重新排期, 因此 19 年上半年游戏公司业绩将承受较大压力。 随着版号陆续放开,新游上线数量逐步回暖,业绩将重回增长轨道。长期来看,版号进入总量调控阶段, 未来对游戏内容的审批将更为严格,对于中小厂而言版号获取难度加大, 经营压力明显,供给端有望加速出清,优质内容议价能力提高,而行业一线研发厂商可凭借精品研发能力强化自身竞争优势,市场将进一步向头部厂商和头部内容集中。

2017、 2018 年国产网络游戏版号获批情况

数据来源:公开资料整理

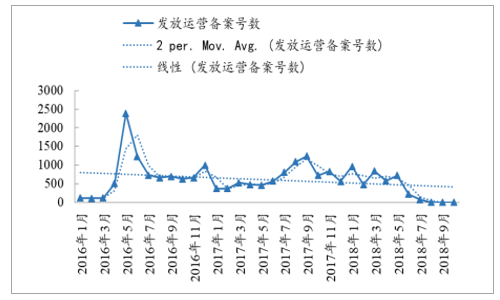

运营备案文号历史发放情况

数据来源:公开资料整理

运营备案号发放数时间序列图

数据来源:公开资料整理

研发费用抵扣: 9月20日,财政部、国家税务总局、科技部三部门联合发布《通知》 指出,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除,或将造好网络游戏行业。

行业研发减负: 政策对整体研发支出占比稳定可观的游戏行业利好明显,在一定程度上减轻游戏公司的研发压力。

研发费用税前加计扣除比例提高对各游戏公司的盈利影响(基于2017年年报数据)

数据来源:公开资料整理

在储备项目方面: 截至三季度,行业上市公司优质项目储备仍较为丰富:腾讯、网易、 Bilibili以及15家申万网络游戏行业上市公司已披露的储备手游核心产品接近百款,除去未披露或披露较少的公司,平均上市公司发行计划中的核心手游产品数量为7款。

在版号方面: 各家公司短期内计划发行的游戏版号覆盖率较高,行业25%以上的待发行核心手游产品都已获得了运营备案文号以及出版备案文号,接近50%的已披露待发行核心手游已至少具备上述文号的其中一个。

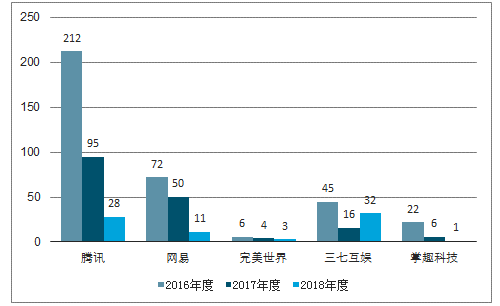

主要游戏公司年度获取游戏版号数

数据来源:公开资料整理

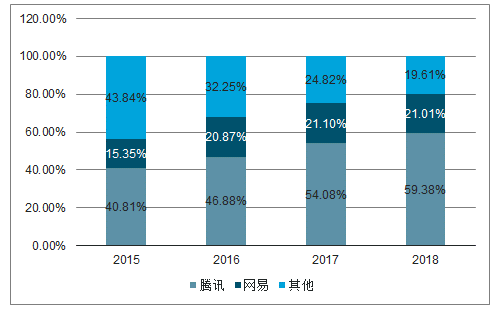

行业增速下降,市场进一步向头部集中。 游戏行业经过前几年快速发展, 进入发展成熟期,增速出现下降。 2018 年游戏市场规模达 2144.4 亿元,增速 5.3%,其中手游市场销售收入 1339.6 亿元, 增速 15.4%, 同比下降 26.3pct,手游行业增速下降的主要原因是: 1) 2017 年手游行业高基数; 2) 2018 年缺乏爆款,整体创新不足; 3) 监管力度加强导致新品供应减少。伴随着行业增速下降,市场集中度持续上升,我们统计了近几年手游市场份额变化情况, 2018 年前三季度,腾讯手游市占率接近 60%,网易手游市占率约 21%,二者共同占据手游市场 80%的份额,市场竞争激烈。

我国手游实际销售收入单季度增长情况

数据来源:公开资料整理

手游市场份额变化情况

数据来源:公开资料整理

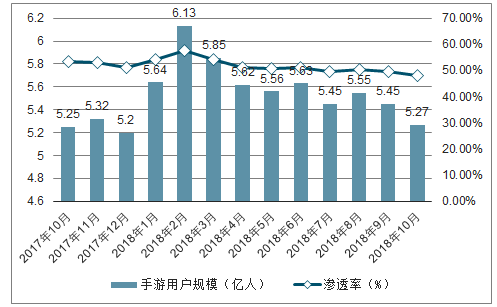

用户增长接近停滞, ARPU 稳步提升。 过去一年, 手游行业用户数和渗透率波动明显, 用户数和渗透率在 2018 年 2 月达到顶峰(春节效应带动),手游用户数为 6.13 亿,渗透率达 57.8%,此后用户数和渗透率呈现波动下降态势, 2018 年 10 月手游用户数已回到去年同期水平,用户增长停滞。另一方面,虽然用户数增长停滞,但用户对精品游戏的需求长期存在,单用户收入逐步提升, 粗略测算, 2018Q3 手游用户 ARPU 为 64.98 元,与 2017Q4 相比增长 16.06%。

我国手游用户和渗透率变化情况

数据来源:公开资料整理

我国手游行业单季 ARPU稳步提升

数据来源:公开资料整理

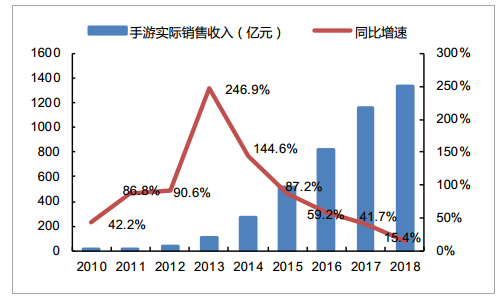

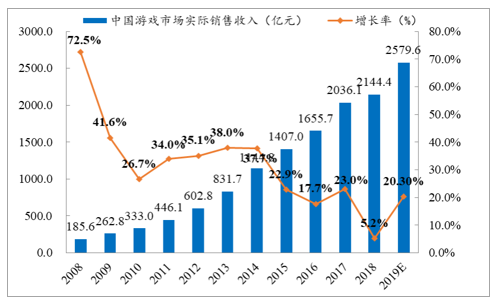

2018年中国游戏市场实际销售收入2144.4亿元,同比增长5.3%,整体收入增幅明显放缓。2018年末产业年会宣布恢复版号核发,行业政策面得到边际改善。 我们预计2019年中国游戏市场同比增速有望恢复到20%左右的合理增速,规模将达到2579.6亿。

中国游戏市场实际销售收入及增速

数据来源:公开资料整理

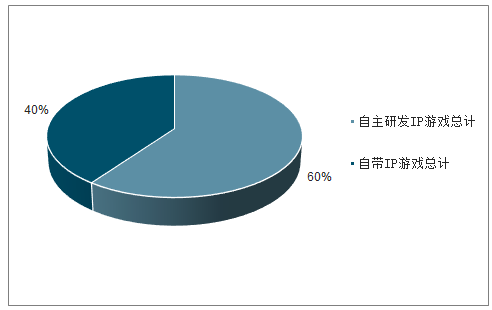

优质IP将成为重要发展力,游戏自研能力将成核心竞争力,优质渠道发行方将领先行业复苏。

主要上市公司核心在研游戏IP情况

数据来源:公开资料整理

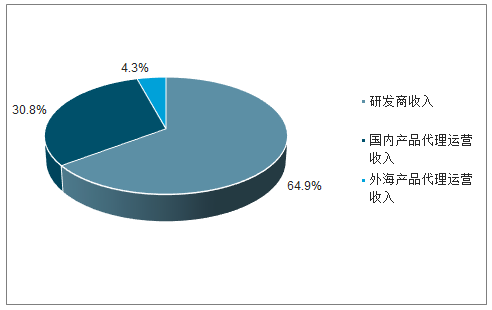

2017年度Q1-Q3中国移动游戏市场实际销售收入构成

数据来源:公开资料整理

二、游戏行业2019年有望迎来业绩修复行情

1、 版号政策预期即将落地,市场情绪有望修复

版号政策有逐渐放松监管的迹象,游戏行业 2019 年整体的业绩有望得到提升,市场情绪也有望回暖。 自 3 月 29 日发布的《游戏申报审批重要事项通知》中提及“所有游戏版号的发放全面暂停”以来,版号的停发已经持续超过 8 个月。 12 月 21 日在 2018 年中国游戏产业年会上,中宣部出版局副局长冯士新表示游戏版号已逐渐进入审查,明年游戏版号的审批有望恢复,届时游戏行业的秩序也将更加规范化。

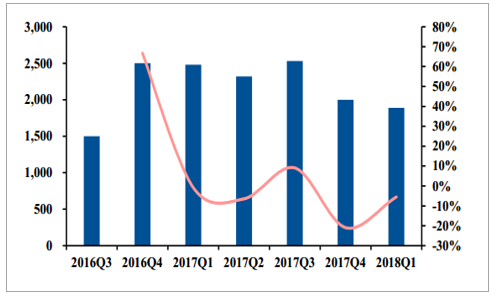

停止版号审查前获批数量已连续下跌二季度,总量管控加速游戏精品化。 从国家广电总局的游戏审批结果来看, 2017 年 Q3 开始国产游戏获批数量逐季度下滑,获批游戏从 17Q3 的 2500 左右下降熬到 18Q1 的不到 1900,两个季度下滑 24%。国内游戏基数庞大,其中粗制滥造的游戏较多,在游戏行业市场规模增幅有限且市场监管趋严情况下,拥有核心竞争力和发展潜力的企业对游戏产业的价值正在增强,而且此次总量监管约束也将推动游戏行业的供给侧改革,加速精品化趋势。

国产游戏获批数量(个)

数据来源:公开资料整理

2、 海外业务收入保持增长,优秀游戏出海标的蓬勃发展

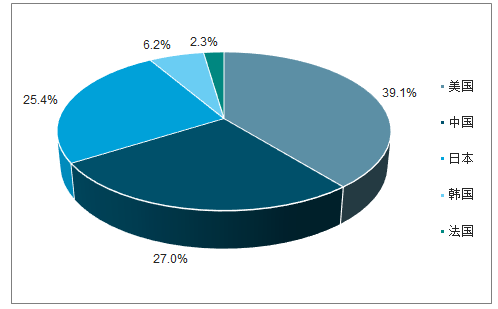

2018 年,海外游戏市场已成为中国游戏企业重要的收入来源。 2018 年中国自主研发网络游戏海外市场实际销售收入达 95.9 亿美元,同比增长 15.8%。中国游戏企业不仅在打通海外渠道,与脸书、谷歌商店建立了稳定的合作关系,而且与手机企业合作,通过软件预装的途径进一步推广自己的游戏产品。这些游戏企业不仅在国内拥有较高的市场份额,也在海外市场占据一席之地,中国游戏行业的海外业务收入有望保持增长。

2017 年全球 TOP25 游戏企业各国家游戏营收占比

数据来源:公开资料整理

中国自主研发网络游戏海外市场销售收入(亿美元)

数据来源:公开资料整理

2108 年 4 月-11 月发布的中国发行商出海收入榜单中,网易的排名始终保持在前三名,其中有两个月更是超越了 FunPlus 荣登榜首。腾讯也一直保持在前十名,并且排名逐渐提升至第 5 名左右。优质游戏出海标的全面展开了海外平台的布局,并强化对于用户的深度运营,也取得了不错的海外产品成绩,积极拓展海外业务成为未来游戏产业保持增长的一种渠道。

每月发布的中国发行商出海收入榜单

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国网络游戏行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)