半导体,通常指常温下导电性能介于导体与绝缘体之间的材料,由于其导电性可控的特性应用领域非常广泛。当今大部分电子产品,如计算机、移动电话或收音机等中的核心单元都和半导体有着极为密切的关联。常见的半导体材料有硅、锗、砷化镓等,其中硅是商业应用上最广的一种。

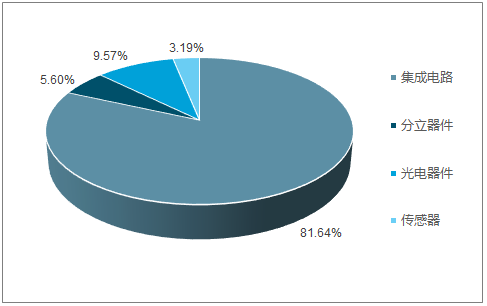

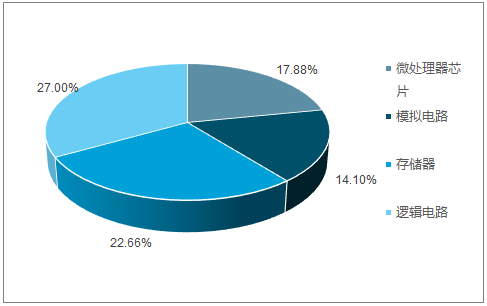

2018Q1全球半导体设备支出为170亿美元,同比增长30%,未来有望保持。半导体市场主要包括集成电路、分立器件、光电子和传感器四大领域,其中集成电路占半导体市场的81%,份额最大。所以现在人们谈论较多的通常是指集成电路产业。集成电路可细分为逻辑电路、模拟电路、微处理器和存储器。

全球半导体市场产业结构占比图

数据来源:公开资料整理

集成电路市场产业结构占比图

数据来源:公开资料整理

半导体设备是半导体产业最为重要的一环。从半导体产业链可以看出,几乎每一个环节都需要设备的投入。从产品来看,下游、更小制程、更高性能要求的先进芯片需求推动半导体设备更加精细化,半导体设备的发展又制约着芯片实现更小尺寸和更高集成度。

半导体集成电路于1950s起源于美国。1970s,美国经济陷入滞胀和家电时代需求崛起给予日本半导体产业绝佳契机,半导体产业从美国向日本转移。以智能手机和平板电脑为代表的消费电子爆发式增长,推动中国芯片行业快速发展,这给予了中国半导体产业发展的最佳时机,新一轮的产业转移逐步开启,中国将成为全球的半导体产业中心。

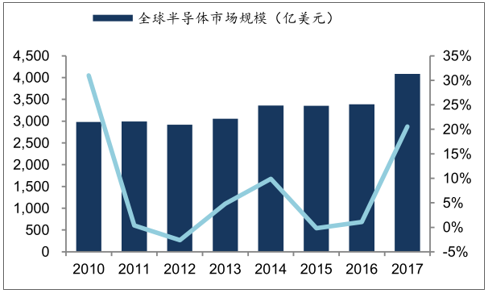

2010-2017年全球半导体市场规模图

数据来源:公开资料整理

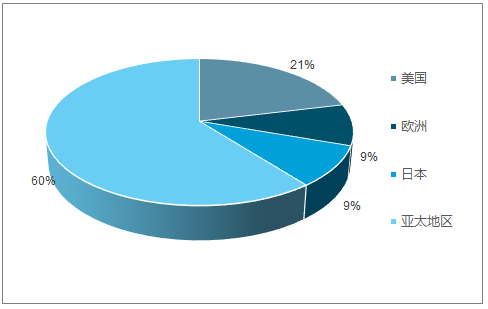

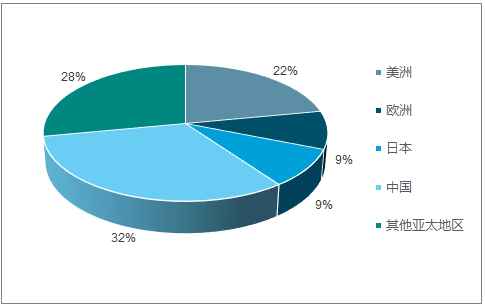

2017年亚太地区半导体收入占比最高,增幅仅次于美国,位列全球第二。

2017年亚太地区半导体收入占全球比例图

数据来源:公开资料整理

下游需求释放不断催化半导体产业向中国大陆地区转移,2017年中国半导体销售额达1315亿美元,同比增长22%,占全球销售额比重32%。

2017年中国半导体市场份额占比图

数据来源:公开资料整理

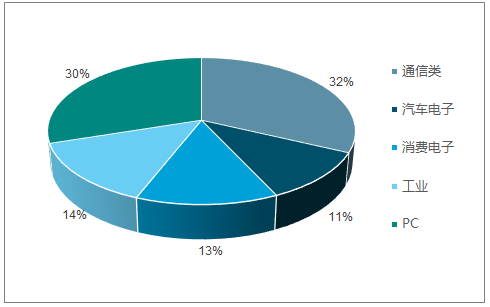

从半导体占比最大的集成电路市场来看,近年来中国集成电路产值增速均高于全球水平,也印证了半导体重心的转移。中国已成为全球最大的半导体消费市场。

半导体下游应用领域分布图

数据来源:公开资料整理

单条晶圆生产线投资额随半导体制程的减小快速增长

数据来源:公开资料整理

截至2017年9月,大基金实际募集资金达到了1387.2亿元,共决策投资55个项目,涉及40家集成电路企业,累计项目承诺投资额1003亿元,承诺投资额占首期募集资金的72%,实际出资653亿元。而大基金对于半导体行业投资比例中,芯片制造业的资金为65%、设计业17%、封测业10%、装备材料业8%。

随着半导体产业向中国的转移,国内智能终端需求爆发带动上游半导体设备产业扩张,叠加国家扶持创建的良好政策环境,半导体行业有望进入新一轮景气周期,中国半导体设备产业链的公司迎来了绝佳的发展机会,未来本土半导体设备厂商的替代空间巨大。

半导体行业的发展和国家政策密切相关,如相关政策在推进过程中受到阻碍,对半导体设备行业的推动作用降低。

相关报告:智研咨询发布的《2019-2025年中国半导体行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)