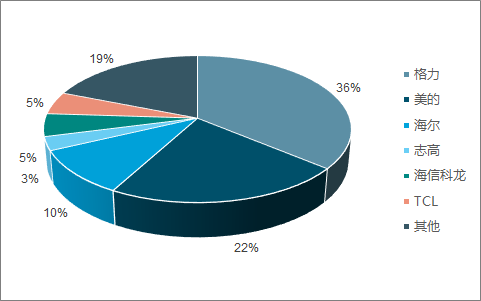

空调龙头竞争壁垒与行业护城河深厚,且竞争环境在市场弱势中更有优势。数据显示,2018 年 1-9 月累计数据看,累计销售前三为格力、美的、海尔,前三累计市占率达到68.3%,较去年同期增0.7个百分点。从累计销售量上看,格力、美的、海尔分别增长10.2%、7.8%、11.2%。

2018年1-9月空调分品牌内销量占比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智能家电远程控制行业市场全景评估及发展趋势预测研究报告》

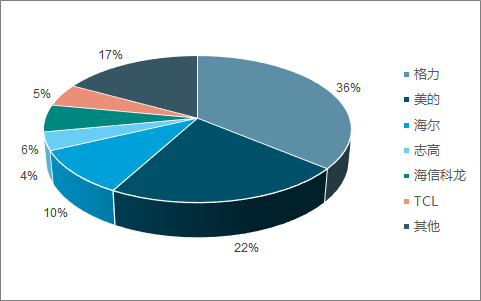

2017年1-9月空调分品牌内销量占比(%)

数据来源:公开资料整理

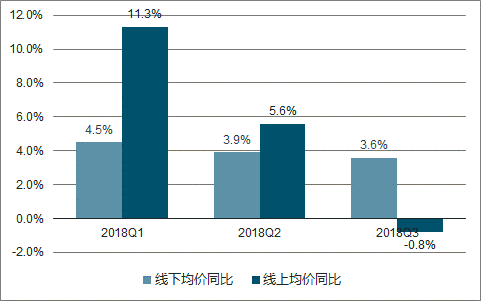

空调市场弱势中,竞争短期内或有所加剧。表现为零售端价格增速下行,各个战略集群之间的价格间距缩小。同时,厂商营销费用提升,强化渠道的库存采购,Q3 龙头厂商也主动推出了营销活动。整体上,认为空调市场需求下降,龙头厂商获取市场份额的需求更为强烈,以目前的品牌格局以及渠道分布,份额提升或成为未来一段时期厂商增长分化的主要驱动力。

空调销售均价增速放缓,行业价格竞争或有所强化

数据来源:公开资料整理

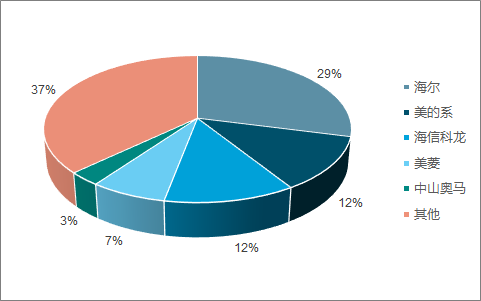

内销冰箱行业成熟度高,市场格局稳定,产品结构变化带来的单价提升是主要增长动力,量的规模未来预计依然保持稳健增长。数据显示,2018 年 1-9 月内销前三分别为海尔、美的和海信科龙,市场占有率达到 56.1%,同比提升 3.0PCT。从累计销售量上看,海尔、美的和海信科龙分别增长 4.1%、-0.1%、-7.1%。

2018年1-9月冰箱分品牌内销量占比(%)

数据来源:公开资料整理

2017年1-9月冰箱分品牌内销量占比(%)

数据来源:公开资料整理

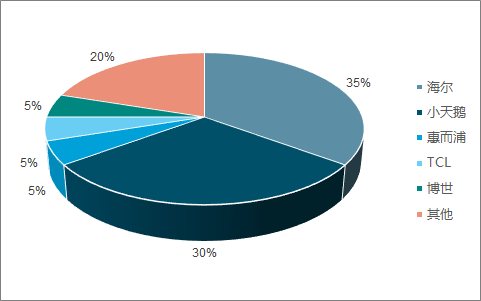

内销洗衣机滚筒替代效应依然明确,目前偏高端产品增速领先,预计在大白电行业中增速居于前列。数据显示,2018 年 1-9 月内销前而分别为海尔、美的(小天鹅),市场占有率达到 65.3%,同比提升3.5PCT。从累计销售量上看, 海尔、美的(小天鹅) 分别增长 8.3%、 9.3%。

2018年1-9月洗衣机分品牌内销量占比(%)

数据来源:公开资料整理

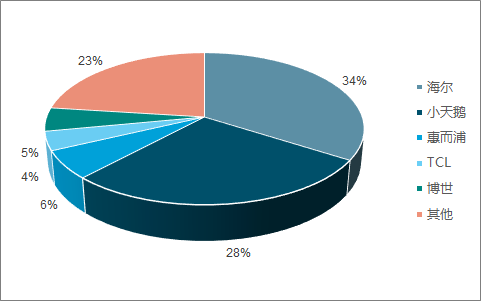

2017年1-9月洗衣机分品牌内销量占比(%)

数据来源:公开资料整理

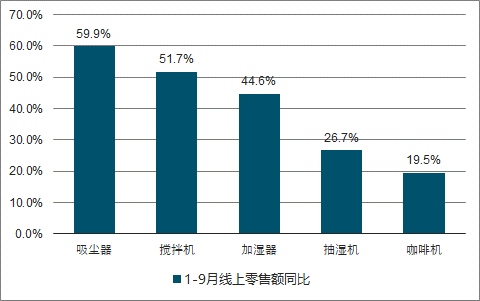

2018 年 Q1-Q3,线上小家电市场增速大幅领先线下, 具有一定消费者教育基础的产品,如吸尘器、搅拌机、加湿器、抽湿器等产品,线上市场成长活跃。同时,认为对于小家电的产品而言,消费者对于产品的耐用性和售后服务可靠性要求较低,为创新性产品的开发与推出提供了成长的土壤。

2018年 1-9 月部分小家电创新引领增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询