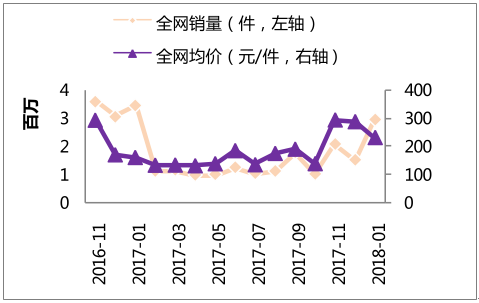

18年1月销售额6.93亿,同比上涨。2018 年1月,白酒行业销售额6.93亿,较去年同期上涨 22.1%,主要受春节备年货影响,引起销售额回升。2018 年1月全网销量同比-14.5%;均价同比+42.7%。

白酒全网销售额(元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒市场竞争现状及市场前景预测报告》

白酒全网销量(件)及均价(元/件)

数据来源:公开资料整理

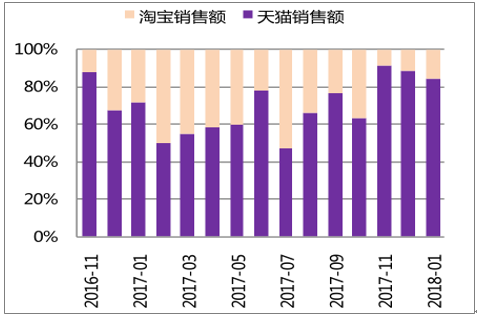

平台对比:天猫平台占据绝对优势。白酒行业同样表现出淘宝向天猫平台转换的趋势,2018 年1月天猫销售额占全网销售额份额较去年同期提升 12.7pcts。与淘宝相比,天猫销售均价月为淘宝的 2-3 倍。天猫平台均价在年尾旺季处于全年峰值,1月差距略有缩小。

白酒两大平台销售额占比

数据来源:公开资料整理

白酒两大平台均价对比

数据来源:公开资料整理

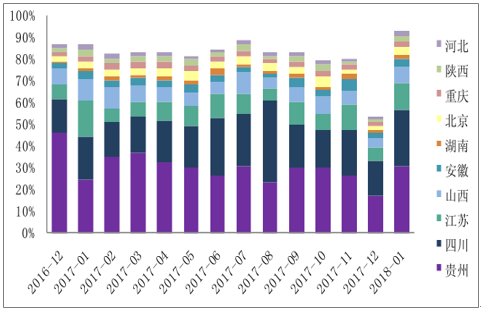

产地解析:主要来自贵州、四川、江苏、山西、安徽。销售额排名前 5 的省份分别为贵州、四川、江苏、山西、安徽。

白酒原产地销售额占比

数据来源:公开资料整理

价格区间: 价格区间:500 元以下为主力价位。从价格区间来看:1)100-200 元和 200-500元为白酒主力价位。2)临近过年,2000 元以上大额订单比重明显攀升。

白酒各价格区间销售额占比

数据来源:公开资料整理

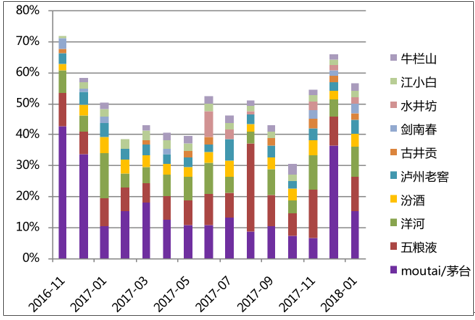

品牌份额:茅台 1 月份额同比显著提升,1 月茅五洋泸合计份额超 40%。2017/1至 2018/1 份额变动:茅台 10% → 16%,五粮液 9% →11%,洋河 15% →10% ,泸州老窖5%→4%。

白酒主要品牌线上销售额份额

数据来源:公开资料整理

品牌表现:茅、五、洋销售额领先,高端酒占据统治地位,受益均价领先。从量价来看,1 月销售额份额排序与均价排序一致,高端酒占据绝对优势。

白酒品牌2018年1月销售额份额

数据来源:公开资料整理

白酒品牌2018年1月销售额量价拆分

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)