国内创新药产业正在发生颠覆性的变化:我们预计在2018-2020年期间,将有超过15个自主新药,以每年5个以上速度的持续密集获批。

部分有望2018年获批上市的自主创新药

数据来源:公开资料整理

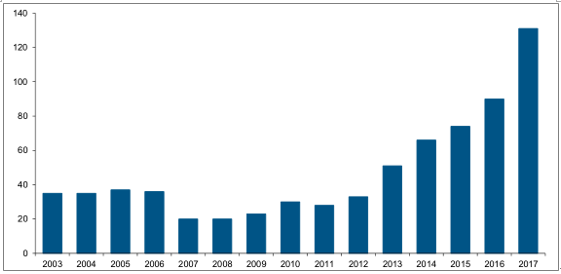

1、自主创新药 IND 处于加速期

自主创新药临床申请(IND)处于加速期:2003-2006年是第一波IND小高潮,2013年则开启了第二波IND大潮。此后自主新药IND数量逐年攀升,2017年,药监局受理IND合计131个(剔除疫苗)。2013到2020年,预计将有超过500个创新药处于临床阶段,并将在2020年后开始陆续进入临床后期和申报上市阶段,保证创新药能够长期持续产出。

此外,创新药产业的崛起也将给创新配套产业CRO和CMO带来趋势性利好。

自主新药IND统计(个)

数据来源:公开资料整理

2、国际化第一步: 2019- - 2020 年将有自主创新药美国获批

2020年左右,预计将有1-3个自主创新药在美国获批上市,标志着国内创新药产业进入新阶段,创新从国内走向全球。其中和记黄埔的C-MET抑制剂沃利替尼属于first-in-class品种的范畴,百济神州的BTK抑制剂Zanubrutinib在WM适应症上有望成为me-better品种、PD-1单抗Tislelizumab与索拉菲尼进行头对头比价,贝达药业的ALK抑制剂爱沙替尼有望于2020-2021年在美国获批,成为Fast-follow品种。

自主新药美国III期品种

数据来源:公开资料整理

3、主创新药产业趋势初探

品种是砖,体系是梁,商业模式带来估值的锚。我们看好创新药不只是2018年获批5个以上的品种,而是中国创新药商业模式正在形成。对于目前仍然以仿制药为主的国内制药产业,没有商业模式也就没有投资框架,没有投资框架就难以对公司和品种进行准确估值。

基于对于未来十年大周期初步趋势判断,我们认为,国内有望形成具有自身特色的创新药市场,这也意味着一个新的投资框架的形成。

(1)Me- - too 替代有望成为自主创新未来十年主逻辑

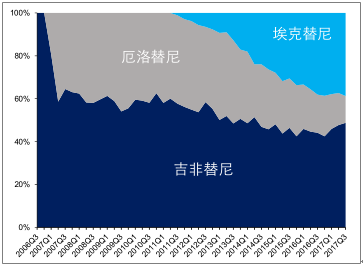

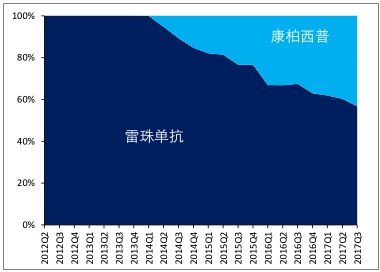

我们认为,me-too替代将是自主创新未来十年的主要路径,me-better品种出现有望推动创新国际化。疗效相似是me-too 替代的前提 。过去5年,埃克替尼和康柏西普已经证明,在疗效相似的情况下,即使自主新药上市时间落后外企3-5年,me-too替代仍然是大概率事件。

以恒瑞为代表的自主创新药企管线实现主要靶点全覆盖意味着自主创新药me-too替代大逻辑正式开启。

EGFR-TKI占比

数据来源:公开资料整理

康柏西普和雷珠占比

数据来源:公开资料整理

(2)立项门槛降低,临床效率可能成为创新的核心竞争力

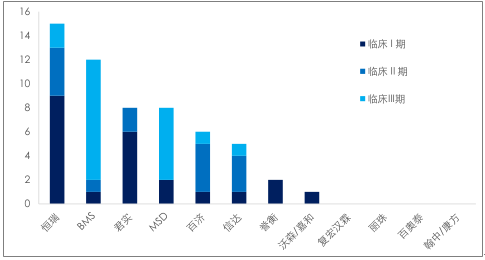

新药立项门槛降低带来几方面国内市场特色变化:1)IND泡沫化,利好CRO业务量增长;2)新药风险后置;3)临床效率可能成为药企竞争的核心。从下表所列的国内PD-1抗体临床进度统计可见一斑。临床效率将体现在方案设计、PI资源、医院资源、患者招募等各个方面。

实际上,创新能力反应药企的综合实力,表现为资源整合能力,贯穿于立项、研发、BD、临床、注册、销售、政府事务、管线组合等各个方面,而临床效率可能成为自主创新的决速步。

PD-1国内临床统计

数据来源:公开资料整理

(3)布局小众靶点和冷门领域可能获得高收益

对于当前阶段的中国制药产业,me-too已经可以称为“容易复制的技术性工作”,me-too药立项门槛降低带来了“替尼”、“列汀”、“PD-1/L1”、“PARP”、“CAR-T”等各个疾病领域均出现过度扎堆现象。其中,“列汀”类降糖药(DPP-4抑制剂)是国内第一波创新药IND高潮时期扎堆申报的典型。至今,全球合计11个DPP-4抑制剂上市,国内共有西格列汀、维格列汀、沙格列汀、阿格列汀和利格列汀5个获批。其中,维格列汀将于2019年专利到期,目前有12家仿制药申请,豪森、齐鲁、泰德和优科均已提交ANDA。

我们认为,在三方充分竞争的格局下,产品线过分重叠的价值可能会被高估,而布局相对小众靶点和利基领域则可能避免扎堆竞争,获得高收益。除罕见病/孤儿药这个小众市场外,干眼症、呼吸、MS等疾病领域,脑胶质瘤、ROS1、NTRK等细分靶点都属于相对冷门的领域。

国内DPP-4抑制剂统计

数据来源:公开资料整理

(4)国内渗透率和支付能力预计足够支撑多个大品种

靶点适应症明确的标准疗法自然渗透率能达到20-25% 。在没有进入医保的情况下,利妥昔单抗、曲妥珠单抗、EGFR-TKI以及伊马替尼均在10年左右的时间内,在国内市场达到了20%以上的渗透率。

疗效明确的二线药放量速度更快 。奥希替尼中国与2017年3月22日获批,价格为每月5.1万,截止9月,在没有医保的情况下,奥希替尼中国市场的前6个月销售额达到8500万美元,折合5.7亿元。

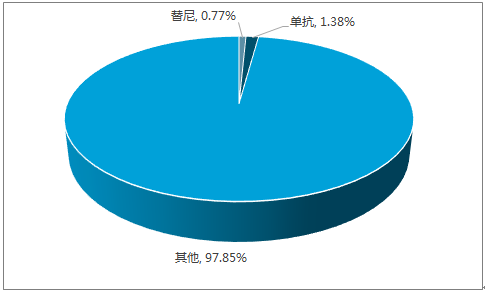

新时期创新药渗透率提高有望加速;药品调结构确保医保基金支付能力(2016年PDB样本数据库显示,替尼和单抗类药物售占国内西药处方药市场的2.15%);同时,相对较差的支付能力也利好me-too进口替代。

2016年PDB单抗和替尼药物销售占比

数据来源:公开资料整理

(5)疗效和进度是新药估值的核心

疗效和进度决定新药的竞争格局,并形成其估值。我们认为:1)创新药估值的内涵仅限于品种本身的价值,疗效和进度是核心,并不包含销售渠道以及其他因素的价值;2)对于创新药未来的销售,尤其是价格较高的肿瘤药,销售渠道的权重较低 (贝达和康弘都是从无到有建立的新药销售团队并实现me-too替代);3)当前国内药品市场,渠道销售能力整体过剩,而且国内规模以上药企的销售能力普遍处于一流水平。

将创新药尤其是早期立项的品种和销售渠道叠加在一起估值属于历史上仿制药的范畴,类似的逻辑误区也存在于其他方面,例如:1)将研发费用等同于创新投入,实际上多数传统药企的研发投入方向和计算方法与创新药企不同;2)将现金流等同于BD潜力,实际上规模以上药企的现金流都很充足;3)将licence-in视为公司禀赋,实际上licence-in已经全球开放竞争,无法线性持续且同样存在失败风险;4)将投资参股等同于licence-in;5)认为仿制药的研发销售能力能够轻易复制到创新药,实际上真正转型成功的目前只有潜心创新十年以上的恒瑞医药,而其他传统诸强(齐鲁、扬子江等)的创新转型尚处于相对早期阶段。

疗效和进度是新药估值的核心

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国新药研发产业竞争现状及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小分子创新药行业市场竞争格局及发展前景研判报告

《2026-2032年中国小分子创新药行业市场竞争格局及发展前景研判报告》共九章,包含2021-2025年中国小分子创新药行业竞争格局分析,主要小分子创新药企业或品牌竞争分析,2026-2032年中国小分子创新药行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询